CNH和CNY一直存在匯率差,而且是CNH一直存在對CNY的溢價。之所以存在兩種人民幣匯率,因為人民幣的國際化是在中國資本賬戶尚未完全開放的情況下推進的,如果資本賬戶完全開放,套利行為將會抹平CNH和CNY的匯差。

本周CNH的較大幅度貶值意味著,CNH和CNY之間的匯差已經收窄了。要了解CNH和CNY之間的關系,首先必須理解CNH和CNY是怎么聯系在一起的——也就是CNH產生和回流機制。

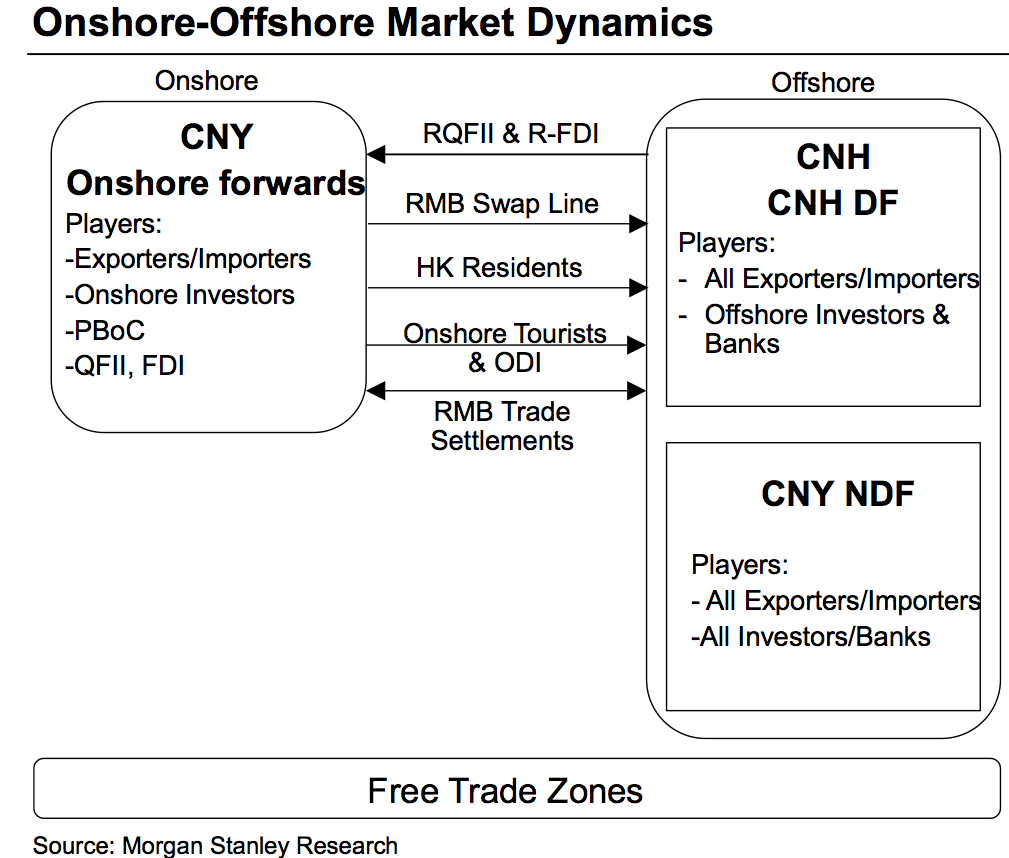

如下圖所示,摩根士丹利總結了在岸和離岸人民幣市場的“互動”關系:

第一,中國人民銀行已經與多國央行簽訂了人民幣互換協議(RMB Swap Line)。這意味著,如果離岸人民幣市場出現流動性緊張的時候,當地的市場央行可以動用這些人民幣流動性額度,穩(wěn)定市場。中國央行已經和20個國家和地區(qū)的央行簽訂了本幣互換協議,其中包括主要的離岸人民幣中心香港(4000億元)、新加坡(1500億元)和英國(2000億元)。

嚴格來說,互換協議并非離岸人民幣市場的流入渠道,更多應該算入穩(wěn)定不成熟離岸市場的預防性工具。特別是鑒于人民幣離岸市場還處于發(fā)展的初級階段,各種投資產品都可能出現流動性的缺失。美元的離岸市場經歷多年的發(fā)展,已經不需要互換協議來支持,但在歐債危機最嚴重的時候,歐洲央行還是和美聯儲簽訂了本幣互換協議,穩(wěn)定了歐元區(qū)美元流動性的供應。

第二,香港居民(HK Residents)帶入香港的人民幣存款,國內游客(Onshore Tourists)在海外消費和國內對外直接投資(ODI)。2004年2月,香港銀行開始試辦個人人民幣業(yè)務,包括存款、匯款、兌換及信用卡業(yè)務,這是離岸人民幣市場發(fā)展的開端。同時由于人民幣的升值預期,越來越多海外商戶(主要是香港商戶)愿意接受人民幣付款。

第三是以人民幣結算的國際貿易。因為人民幣一直存在強烈的升值預期,同時CNH匯率要高于CNY,國外的出口商一般都愿意接受國內進口商以人民幣付款,最起碼在香港能換取更多的美元,更不要說人民幣的投資收益高于美元。

第四,應該是未來離岸人民幣的重要回流渠道——開放資本賬戶的實驗性措施人民幣境外合格機構投資者安排(RQFII)和人民幣國外直接投資(R-FDI)。收益率高于美元的點心債過去幾年多度受到市場的追捧,RQFII的投資工具也在不斷變得豐富。

最后,各種不合法的資本流動渠道和跨國套利行為也應該是CNH的重要來源,特別是部分利用虛假貿易套取人民幣的貿易貸款,希望增加對人民幣升值的投機頭寸,同時鎖定更高的人民幣資產收益。

因為CNY和CNH存在千絲萬縷的聯系,所以雖然CNH匯率理論上是不受人民銀行干預自由浮動的,但CNH匯率還是一直緊跟著CNY匯率的變動。中國人民銀行最近已經宣布會加快人民幣資本賬戶的自由化改革,而CNH和CNY之間的匯差即是人民幣匯率改革的目標,也是匯改的障礙。

如果匯差放大,就意味著人民幣的升值預期更強了,更多人投機人民幣升值,CNY匯率離均衡匯率更遠。在這種情況下,人民銀行必須更謹慎地控制人民幣的升值,擠壓市場的投機行為。本周CNH和CNY的匯差的收窄,就有分析師認為是央行的干預,扼殺利用匯差套利的機會,警告熱錢的流入。

同時,匯差的消失是匯改的最終目標,完全開放資本賬戶的必然結果。所以本周也有分析認為,匯差的收窄是人民央行放大人民幣匯率波動幅度的大好機會。

對于本周CNH和CNY匯差的收窄,還有一些市場時間需要注意的。(1)點心債一級市場在農歷春節(jié)后恢復大量供給,本周初估案件規(guī)模達到50億元,不過,亦再度有兩只債券暫停發(fā)行計劃;(2)自貿區(qū)跨境人民幣借款業(yè)務得到了落實,市場預期,隨著有更多銀行參與自貿區(qū)跨境業(yè)務,對香港資金池可能會有分流效應。

本文并非試圖解釋本周人民幣匯率的“大幅”貶值,因為人民幣并非首次出現這樣的行情,雖然有人擔心這是最近備受關注的中國信托業(yè)問題引起的資本外流,但最近對人民幣貶值的解讀更多只是“揣測”——一周的行情很難說明問題。本文只是希望給讀者提供一個平臺,如果未來人民幣出現什么不正常的波動,應該如何分析。比如說,如果人民幣連續(xù)“大幅”貶值,那理應不是央行干預的結果,因為央行不會破壞穩(wěn)定,制造資本外流的“假象”。

]]>廣州日報(記者李震)繼離岸人民幣活動于第二季度末和第三季度初有所放緩后,最新一期指數反映市場正重拾動力,并主要由離岸人民幣存款所帶動。最新公布的渣打人民幣環(huán)球指數顯示,10月份指數升至1220,較9月份上升2.4%,按年則上升69.4%。

分析認為,離岸人民幣存款上升主要受惠于人民幣升值預期以及境內企業(yè)向其境外公司發(fā)放跨境貸款活動。跨境放款業(yè)務于7月公布時有強勁的勢頭,預料這類活動在未來幾個月將繼續(xù)帶動人民幣存款增加。

目前離岸人民幣存款已經超過一萬億元人民幣,其中,中國香港人民幣存款7816億元、中國臺灣1230億元、新加坡1400億元。

10月份,中國香港人民幣存款額增長突然加速,急升7.1%至7816億元,創(chuàng)歷史新高。鑒于此,渣打銀行把2013香港離岸人民幣存款預測從7500億元人民幣調高至8300億元人民幣。同時預計2013年年底中國臺灣的人民幣存款量達到1000億~1500億元人民幣的上限,而2014年年底更可上升至2500億元人民幣。

迄今為止,中國人民銀行已與其他國家和地區(qū)的央行簽署了23份雙邊貨幣互換協議,總金額達2.5萬億元人民幣。澳新銀行預計,在人民幣國際化進程加快和市場需求的推動下,離岸人民幣市場將繼續(xù)快速增長。

渣打人民幣環(huán)球指數主要是反映離岸人民幣市場活躍情況。

]]>