1

贊同來自: Aaron

不可以。

中韓原產地規(guī)則

原產地是指在施加、征收、減免和進出口物品的通關過程中,按照優(yōu)惠貿易協(xié)定等規(guī)則而確定物品生產、加工和制造的地區(qū)或國家。換言之,原產地是指特定物品生長、生產、制造或加工的國家,又指產品的國籍。

原產地規(guī)則的規(guī)定一般包括原產地標準、直運規(guī)則和書面證明要求。有些區(qū)域貿易安排,尤其是自由貿易區(qū)對原產地規(guī)則的內容還有其他更細致的規(guī)定,如原產地累計條款、微量條款和吸收原則、包裝規(guī)則和監(jiān)管等規(guī)則等。最初的原產地規(guī)則主要是為了海關征稅和進行貿易統(tǒng)計,自由貿易區(qū)與關稅同盟等區(qū)域性貿易組織的大量涌現使原產地規(guī)則已由一種非歧視的海關技術規(guī)則轉化為一種新的貿易保護工具。原產地規(guī)則作為區(qū)域貿易協(xié)定不可缺少的組成部分,其重要性正日益加強。

中國的原產地規(guī)則

中國原產地規(guī)則由《中華人民共和國對外貿易法》《中華人民共和國海關法》等法律規(guī)定,具體實施由《中華人民共和國進出口貨物原產地條例》《原產地標記管理規(guī)定》《原產地標記管理規(guī)定實施辦法》等相關規(guī)定。《中華人民共和國進出口貨物原產地條例》適用于實施最惠國待遇、反傾銷和反補貼、保障措施、原產地標記管理、國別數量限制和關稅配額等非優(yōu)惠性貿易措施以及進行政府采購和貿易統(tǒng)計等活動對進出口貨物原產地的確定。實施優(yōu)惠性貿易措施對進出口貨物原產地的確定,不適用該條例,而適用《中華人民共和國海關進出口貨物優(yōu)惠原產地管理規(guī)定》。

韓國原產地規(guī)則

韓國原產地規(guī)則的相關法律體系大體可以分為兩種類型:一種是以《關稅法》為主的優(yōu)惠原產地規(guī)則;另一種是以《對外貿易法》為主的非優(yōu)惠原產地規(guī)則。除《關稅法》外,優(yōu)惠原產地規(guī)則還有《FTA履行關稅特例法》《南北交流合作的相關法律》等。其中,FTA關稅特例法對優(yōu)惠原產地證明、核查程序及處罰規(guī)則等做出了額外的詳細規(guī)定。

中韓FTA原產地規(guī)則

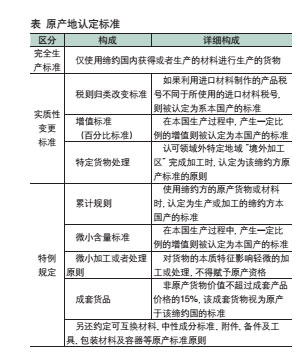

在自貿協(xié)定的原產地規(guī)則章節(jié)中,對原產貨物的判定標準做出了具體規(guī)定。原產貨物主要包括3大類:第1類是一方完全獲得的貨物;第2類是全部使用原產材料生產的貨物;第3類是使用進口非原產材料在一方經過實質性加工的貨物。對于第3類情況,產品特定原產地規(guī)則清單對全稅則所有5205個6位子目(2012版HS)逐一制定原產地標準(見表)。

直接運輸標準

中韓FTA在3.14條中規(guī)定了直接運輸標準,申明享受優(yōu)惠關稅待遇的締約方原產貨物,應當在締約方之間直接運輸,且規(guī)定了貨物運經一個或多個非締約方時仍被視為在成員方之間直接運輸的情況。如貨物的轉運被證明是基于地理原因或者僅出于運輸需要考慮,貨物在非締約方未進入貿易或消費領域,且除裝卸、因運輸原因而分裝,或使貨物保持良好狀態(tài)所需的處理外,貨物在非締約方未經任何其他處理等情況,雖然貨物經過非締約方國家或地區(qū)仍會認定為直接運輸。同時,3.14條還規(guī)定了在非締約方臨時儲存的,貨物在儲存期間必須處于非締約方海關監(jiān)管之下,停留時間不得超過3個月,最長不得超過6個月的時間限制。

原產地證明頒發(fā)機關

2015年12月11日,國家質量監(jiān)督檢驗檢疫總局發(fā)布的《質檢總局關于受理簽發(fā)中國—韓國自由貿易協(xié)定原產地證書的公告》(2015年第146號)指出:“依照中韓自由貿易協(xié)定和國家法律有關規(guī)定,申請人可以向各地出入境檢驗檢疫機構、中國國際貿易促進委員會及其各地方分會申請簽發(fā)中韓自由貿易協(xié)定原產地證書,隨附上述證書的出口貨物依照中韓自由貿易協(xié)定規(guī)定在韓國享受優(yōu)惠關稅待遇。對于2015年12月20日處于運輸過程中、在締約方或在海關倉庫暫存的出口貨物,申請人可于2016年3月19日前申請補發(fā)中韓自由貿易協(xié)定原產地證書。”上述公告明確規(guī)定,中國頒發(fā)原產地證書的機構為各地出入境檢驗檢疫機構以及中國國際貿易促進委員會及其各地方分會。

中韓原產地規(guī)則

原產地是指在施加、征收、減免和進出口物品的通關過程中,按照優(yōu)惠貿易協(xié)定等規(guī)則而確定物品生產、加工和制造的地區(qū)或國家。換言之,原產地是指特定物品生長、生產、制造或加工的國家,又指產品的國籍。

原產地規(guī)則的規(guī)定一般包括原產地標準、直運規(guī)則和書面證明要求。有些區(qū)域貿易安排,尤其是自由貿易區(qū)對原產地規(guī)則的內容還有其他更細致的規(guī)定,如原產地累計條款、微量條款和吸收原則、包裝規(guī)則和監(jiān)管等規(guī)則等。最初的原產地規(guī)則主要是為了海關征稅和進行貿易統(tǒng)計,自由貿易區(qū)與關稅同盟等區(qū)域性貿易組織的大量涌現使原產地規(guī)則已由一種非歧視的海關技術規(guī)則轉化為一種新的貿易保護工具。原產地規(guī)則作為區(qū)域貿易協(xié)定不可缺少的組成部分,其重要性正日益加強。

中國的原產地規(guī)則

中國原產地規(guī)則由《中華人民共和國對外貿易法》《中華人民共和國海關法》等法律規(guī)定,具體實施由《中華人民共和國進出口貨物原產地條例》《原產地標記管理規(guī)定》《原產地標記管理規(guī)定實施辦法》等相關規(guī)定。《中華人民共和國進出口貨物原產地條例》適用于實施最惠國待遇、反傾銷和反補貼、保障措施、原產地標記管理、國別數量限制和關稅配額等非優(yōu)惠性貿易措施以及進行政府采購和貿易統(tǒng)計等活動對進出口貨物原產地的確定。實施優(yōu)惠性貿易措施對進出口貨物原產地的確定,不適用該條例,而適用《中華人民共和國海關進出口貨物優(yōu)惠原產地管理規(guī)定》。

韓國原產地規(guī)則

韓國原產地規(guī)則的相關法律體系大體可以分為兩種類型:一種是以《關稅法》為主的優(yōu)惠原產地規(guī)則;另一種是以《對外貿易法》為主的非優(yōu)惠原產地規(guī)則。除《關稅法》外,優(yōu)惠原產地規(guī)則還有《FTA履行關稅特例法》《南北交流合作的相關法律》等。其中,FTA關稅特例法對優(yōu)惠原產地證明、核查程序及處罰規(guī)則等做出了額外的詳細規(guī)定。

中韓FTA原產地規(guī)則

在自貿協(xié)定的原產地規(guī)則章節(jié)中,對原產貨物的判定標準做出了具體規(guī)定。原產貨物主要包括3大類:第1類是一方完全獲得的貨物;第2類是全部使用原產材料生產的貨物;第3類是使用進口非原產材料在一方經過實質性加工的貨物。對于第3類情況,產品特定原產地規(guī)則清單對全稅則所有5205個6位子目(2012版HS)逐一制定原產地標準(見表)。

直接運輸標準

中韓FTA在3.14條中規(guī)定了直接運輸標準,申明享受優(yōu)惠關稅待遇的締約方原產貨物,應當在締約方之間直接運輸,且規(guī)定了貨物運經一個或多個非締約方時仍被視為在成員方之間直接運輸的情況。如貨物的轉運被證明是基于地理原因或者僅出于運輸需要考慮,貨物在非締約方未進入貿易或消費領域,且除裝卸、因運輸原因而分裝,或使貨物保持良好狀態(tài)所需的處理外,貨物在非締約方未經任何其他處理等情況,雖然貨物經過非締約方國家或地區(qū)仍會認定為直接運輸。同時,3.14條還規(guī)定了在非締約方臨時儲存的,貨物在儲存期間必須處于非締約方海關監(jiān)管之下,停留時間不得超過3個月,最長不得超過6個月的時間限制。

原產地證明頒發(fā)機關

2015年12月11日,國家質量監(jiān)督檢驗檢疫總局發(fā)布的《質檢總局關于受理簽發(fā)中國—韓國自由貿易協(xié)定原產地證書的公告》(2015年第146號)指出:“依照中韓自由貿易協(xié)定和國家法律有關規(guī)定,申請人可以向各地出入境檢驗檢疫機構、中國國際貿易促進委員會及其各地方分會申請簽發(fā)中韓自由貿易協(xié)定原產地證書,隨附上述證書的出口貨物依照中韓自由貿易協(xié)定規(guī)定在韓國享受優(yōu)惠關稅待遇。對于2015年12月20日處于運輸過程中、在締約方或在海關倉庫暫存的出口貨物,申請人可于2016年3月19日前申請補發(fā)中韓自由貿易協(xié)定原產地證書。”上述公告明確規(guī)定,中國頒發(fā)原產地證書的機構為各地出入境檢驗檢疫機構以及中國國際貿易促進委員會及其各地方分會。