持有多類資產(chǎn)的BVI公司就可以免受經(jīng)濟實質(zhì)法規(guī)制嗎?——一份IPO法律意見書引發(fā)的思考

一、問題的提出

近日,某擬上市公司IPO的法律意見書中,就BVI經(jīng)濟實質(zhì)法對發(fā)行人境外架構(gòu)的影響進行了答復。[1]該答復主要援引了境外律師事務所的相關(guān)意見,認為發(fā)行人的相關(guān)BVI公司不屬于經(jīng)濟實質(zhì)法的規(guī)制范圍,不存在被處罰或注銷的風險,因此不會對發(fā)行人的控制權(quán)穩(wěn)定性產(chǎn)生重大不利影響。主要理由摘錄如下:

第一,根據(jù)《經(jīng)濟實質(zhì)法》的規(guī)定,在任何財務年度從事“相關(guān)活動”的“法律實體”應當滿足關(guān)于“經(jīng)濟實質(zhì)”的要求。前述“相關(guān)活動”系指從事銀行業(yè)務、保險業(yè)務、基金管理業(yè)務、金融和租賃業(yè)務、總部業(yè)務、航運業(yè)務、控股業(yè)務、知識產(chǎn)權(quán)業(yè)務、分銷和服務中心業(yè)務等九類業(yè)務。

第二,因為發(fā)行人相關(guān)BVI公司持有美國政府債券,所以發(fā)行人相關(guān)BVI公司不會被認為從事“控股業(yè)務”。《經(jīng)濟實質(zhì)法》第 2 條規(guī)定的“控股業(yè)務”指純控股企業(yè)的業(yè)務,依據(jù)《經(jīng)濟實質(zhì)規(guī)則》 (the Rules on Economic Substance)第 5.25 款(及其注釋),“純控股企業(yè)”采用狹義定義,即只有當一個法律實體有且只持有產(chǎn)生股息或資本利得的股權(quán)時才符合“純控股企業(yè)”的定義。依據(jù)《經(jīng)濟實質(zhì)規(guī)則》第 5.27 款,擁有其他形式資產(chǎn)(比如有息債券、政府證券、不動產(chǎn)法定權(quán)益或受益權(quán))的實體,不屬于“純控股企業(yè)”,不會被認為從事“控股業(yè)務”。

第三,發(fā)行人相關(guān)BVI公司亦未從事《經(jīng)濟實質(zhì)法案》規(guī)定的其他“相關(guān)活動”,因此不屬于《經(jīng)濟實質(zhì)法案》的規(guī)制范圍。

根據(jù)該意見書的答復,似乎會得出一個令人疑惑的初步結(jié)論,即BVI公司在僅持有公司股權(quán)的情形下需要進行“控股業(yè)務”的經(jīng)濟實質(zhì)測試,在此基礎上另行投資其他類型的資產(chǎn)(如政府債券、房產(chǎn)等)反而不再屬于從事“控股業(yè)務”,也無需接受“控股業(yè)務”的經(jīng)濟測試,如果公司也未從事其他類型的“相關(guān)活動”,即可不再受《經(jīng)濟實質(zhì)法案》的約束。如果該初步結(jié)論能夠成立,未來其他擬上市公司存在BVI控股架構(gòu)也能夠采取類似的方式免于《經(jīng)濟實質(zhì)法》的規(guī)制。這樣的理解是否合適?在其他稅務轄區(qū)的經(jīng)濟實質(zhì)法體系下是否也有類似的規(guī)避方式?

二、相關(guān)問題的分析

(一)經(jīng)濟實質(zhì)法的立法背景

在討論經(jīng)濟實質(zhì)法的具體規(guī)定時,必須站在規(guī)制有害稅制競爭的國際稅法背景予以審視,才能得出合理的解釋,雖然這樣的解釋,未必與相關(guān)稅務轄區(qū)經(jīng)濟實質(zhì)法相關(guān)規(guī)則的文義,以及相關(guān)立法機關(guān)的立場完全相符。我們在以前的文章《避稅地的過去、現(xiàn)在與未來——評經(jīng)濟實質(zhì)法》中,已經(jīng)對經(jīng)濟實質(zhì)法出臺的來龍去脈進行了較為系統(tǒng)的介紹,不再贅述。簡言之,經(jīng)濟實質(zhì)法項下的九類具體業(yè)務活動類型并非隨意列舉,而是有害稅制競爭論壇(FHTP)基于以往審查經(jīng)驗的歸納與共識。

近些年,OECD意識到如果僅針對非避稅地進行有害稅制競爭審查,反而可能給避稅地帶來監(jiān)管套利的機會。因此,2018年OECD在《考慮透明度與實質(zhì)性因素,更有效地打擊有害稅收實踐(第五項行動計劃)》[2]的包容性框架下發(fā)布了新的報告——《恢復對不征稅或者名義征稅轄區(qū)應用實質(zhì)性活動因素》[3](“《新報告》”)。各避稅地稅務轄區(qū)的經(jīng)濟實質(zhì)法立法所涉及的法律框架、相關(guān)構(gòu)成要件以及法律后果,均應被視作是對BEPS第五項行動計劃以及《新報告》有關(guān)要求的具體實施。

(二)經(jīng)濟實質(zhì)法的規(guī)制路徑

1.經(jīng)濟實質(zhì)測試

考慮到遵循BEPS行動計劃要求的一致性,各避稅地稅務轄區(qū)的規(guī)制路徑也是類似的,即要求適格相關(guān)主體(relevant entity)在從事相關(guān)活動(relevant activity)時應當證明其符合經(jīng)濟實質(zhì)的要求。經(jīng)濟實質(zhì)的具體證明主要包括以下三類測試:

(1)決策與管理測試,即就相關(guān)業(yè)務以適當?shù)姆绞皆谠摱悇蛰爡^(qū)進行了決策與管理;

(2)核心創(chuàng)收活動測試,即就相關(guān)活動取得的收入而言,存在核心創(chuàng)收活動。九類不同類型活動的核心創(chuàng)收活動在具體內(nèi)容上存在差異。

(3)充足程度測試。即相關(guān)實體應當有充足數(shù)量的適格雇員,并且有從事該項活動成比例的運營支出以及物理存在(如辦公場所、設施等)。

2.合規(guī)遵從

非避稅地優(yōu)惠稅制給予納稅人的不當稅收優(yōu)惠可以要求納稅人返還,補征稅款,但是避稅地不征稅,因此需要建立一個嚴厲、有效、具有勸阻性的法律責任體系,足以震懾相關(guān)實體進行經(jīng)濟實質(zhì)法的稅收遵從。[4]這也是各避稅地轄區(qū)經(jīng)濟實質(zhì)法中相關(guān)合規(guī)遵從要求以及相應法律責任體系的由來。

(三)“控股業(yè)務”應如何進行經(jīng)濟實質(zhì)測試?

1.BPES報告層面:對控股公司進行區(qū)分要求

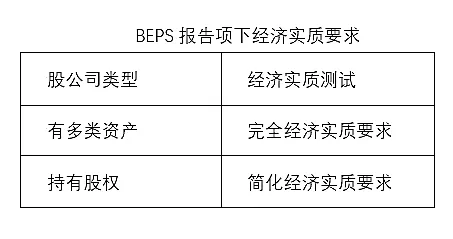

BEPS第五項行動計劃報告中[5],將稅務轄區(qū)實施的控股公司優(yōu)惠制度(Holding company regimes)區(qū)分為兩種類型,分別施加了不同的實質(zhì)活動要求。這兩種控股公司類型分別為:

(1)為持有各種資產(chǎn)并取得多重類型收入(如利息、租金以及特許權(quán)使用費)的公司提供稅收優(yōu)惠;

(2)僅針對持有股權(quán)投資而取得股息和財產(chǎn)收益的企業(yè)提供稅收優(yōu)惠。

對于第一種情形,如果要對控股公司獲得股息和財產(chǎn)收益以外的其他收入提供稅收優(yōu)惠,應當要求符合條件的納稅人從事與其收入類型相關(guān)的核心業(yè)務活動。

對于第二種情形,即僅針對股息和財產(chǎn)收益給予優(yōu)惠待遇的,通常會存在其他的政策考慮,例如緩解經(jīng)濟雙重征稅問題。因此,可能并不會要求企業(yè)較深程度地實質(zhì)性從事和控股與管理股權(quán)相關(guān)的主要活動。這種情形下,各國主要關(guān)心的往往涉及透明度以及無法確認股息受益所有人的問題,但這些問題已經(jīng)通過其他制度得以部分解決,例如情報交換、防止協(xié)定濫用、混合錯配、受控外國公司制度等。

2.避稅地的立法實踐:對“控股業(yè)務”的限縮解釋

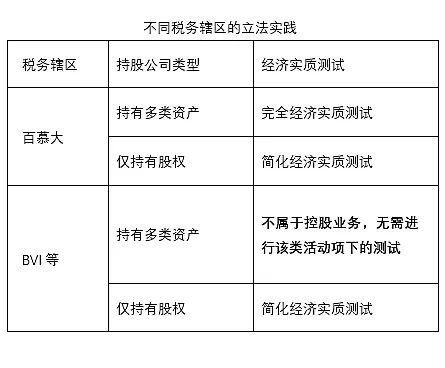

所有避稅地稅務轄區(qū)在經(jīng)濟實質(zhì)法立法中都規(guī)定了“控股業(yè)務”的情形。但是有趣的是,只有百慕大在立法中延續(xù)了BEPS第五項行動計劃報告項下關(guān)于“控股業(yè)務”經(jīng)濟實質(zhì)要求的完整邏輯,即將控股業(yè)務區(qū)分為純控股公司以及持有多種資產(chǎn)的公司兩種類型。[6]簡化經(jīng)濟實質(zhì)測試僅僅適用于純控股公司,對于持有多類資產(chǎn)的公司需要遵循完全的經(jīng)濟實質(zhì)測試。[7]

而BVI、開曼、阿聯(lián)酋等避稅地的經(jīng)濟實質(zhì)法中,徑直將“控股業(yè)務”限縮定義為純控股實體從事的業(yè)務。[8]同時,又進一步明確“純控股實體”為僅持有其他實體權(quán)益并且以取得股息或資本利得為唯一目的的實體。這些避稅地在其經(jīng)濟實質(zhì)法相關(guān)解釋規(guī)則中,進一步明確對該定義的概念進行限縮是有意為之,以限制簡化經(jīng)濟實質(zhì)測試的適用范圍。

例如BVI在其《經(jīng)濟實質(zhì)規(guī)則》第5.27條中明確,如果實體擁有其他類型的資產(chǎn)(例如債權(quán)、政府證券、不動產(chǎn)的法定或者受益權(quán)利)將明確不屬于純控股實體(即使其仍然持有權(quán)益投資),也將不被視為從事“控股業(yè)務”。當然5.29條也進一步規(guī)定,相關(guān)實體持有的資產(chǎn)不屬于權(quán)益投資不構(gòu)成純控股實體,但仍然可能構(gòu)成從事其他類型“相關(guān)活動”。值得指出的是,這里的構(gòu)成其他類型“相關(guān)活動”,取決于相關(guān)實體當年度的具體經(jīng)營情況,即該相關(guān)實體所從事的核心創(chuàng)收活動也是企業(yè)和BVI稅務機關(guān)判斷是否從事特定類型“相關(guān)活動”的重要依據(jù),存在較大的解釋和適用空間。

從立法技術(shù)和應然角度考量,BVI等避稅地關(guān)于“控股業(yè)務”的規(guī)定是不周延的。一個控股公司持有多種類型資產(chǎn),即使其中主要部分仍然是公司股權(quán),根據(jù)現(xiàn)行規(guī)定竟然可以不構(gòu)成“控股業(yè)務”,繼而免于滿足“控股業(yè)務”的經(jīng)濟實質(zhì)測試的要求。當然,即使如此,該控股公司仍然需要判斷其是否構(gòu)成其他類型的“相關(guān)業(yè)務”,并接受所涉類型活動的經(jīng)濟實質(zhì)測試。這就可能出現(xiàn)題述案例的情形,當一個公司持有公司股權(quán)之外持有部分其他類型的資產(chǎn)(如政府債券、不動產(chǎn)等),將不構(gòu)成經(jīng)濟實質(zhì)法項下的從事“相關(guān)活動”,也將不必要按照經(jīng)濟實質(zhì)法的要求滿足經(jīng)濟實質(zhì)測試。

一個可能的猜測是,BVI等避稅地的這一做法,一方面是考慮到“控股業(yè)務”并非有害稅制競爭的規(guī)制重點,對“控股業(yè)務”做適當限縮,也不影響經(jīng)濟實質(zhì)法在稅務轄區(qū)的整體實施效果;另一方面則是借此給具有一定投資功能(其中包括股權(quán)投資)的企業(yè)留下更大的靈活空間,使其能夠減少在經(jīng)濟實質(zhì)測試上的合規(guī)負擔,避免對企業(yè)的相關(guān)業(yè)務進行調(diào)整。但整體而言,這個做法可能出現(xiàn)有違BESP行動計劃五以及新報告相關(guān)要求的結(jié)果,BVI等避稅地是否會在后續(xù)經(jīng)濟實質(zhì)法修訂中另行調(diào)整或者明確,有待于進一步觀察。

實際上不光光是我們,阿聯(lián)酋的律師同行在對阿聯(lián)酋經(jīng)濟實質(zhì)法的類似條款規(guī)定進行解讀時,也存在同樣的困惑。相關(guān)解讀一方面認為,“持有其他類型資產(chǎn)的公司將明確不是純持股實體(即使其也持有權(quán)益投資)也將不被視為從事控股業(yè)務”的表述令人疑惑不解。另一方面也認為,根據(jù)法規(guī)上下文的整體解釋,本解讀不認為公司持有其他類型的資產(chǎn)將自動使其不構(gòu)成一個控股公司。[9]

(四)對于境外架構(gòu)的影響

值得指出的是,經(jīng)濟實質(zhì)法對于境外離岸架構(gòu)的影響是長期的,因為各避稅地稅務轄區(qū)對相關(guān)實體所進行的經(jīng)濟實質(zhì)測試是以年度為單位重復進行的,而非一次性的判定,這實際上是對企業(yè)的實質(zhì)性以及持續(xù)性合規(guī)遵從提出了更高的要求。畢竟企業(yè)在存續(xù)期間可以隨時轉(zhuǎn)換經(jīng)營從事不同類型的活動,這些活動是否構(gòu)成受規(guī)制的“相關(guān)活動”需要進行持續(xù)監(jiān)管,否則經(jīng)濟實質(zhì)法在實踐中將很容易被規(guī)避。

以BVI為例,申報程序上,BVI公司每年都需要根據(jù)經(jīng)濟實質(zhì)法的規(guī)定,對其當年所從事的活動進行判定,并在每個財政年度結(jié)束后的六個月內(nèi)通過代理機構(gòu)向BVI涉外稅務局對其從事的核心創(chuàng)收活動進行報告,報告需要提交的具體文件資料與該實體的具體情形有關(guān)。例如,如果從事知識產(chǎn)權(quán)業(yè)務需要提交額外的支持性文件與說明,而構(gòu)成其他國家居民的BVI實體需要提供相應的稅收居民證明等。值得提及的是,即使BVI相關(guān)主體未從事任何受規(guī)制的“相關(guān)活動”,也需要向BVI涉外稅務局發(fā)送告知通知,盡管目前不需要提交進一步的證明材料,但是該BVI公司是否實際合規(guī)遵從也將面臨BVI政府的持續(xù)監(jiān)管。

三、我們的思考與建議

綜上,只要屬于經(jīng)濟實質(zhì)法項下的相關(guān)主體,無論其是否從事受經(jīng)濟實質(zhì)規(guī)制的“相關(guān)活動”,均會持續(xù)受到經(jīng)濟實質(zhì)法的管轄。考慮到相關(guān)實體從事多項業(yè)務或者持有多類資產(chǎn)未來可能產(chǎn)生的潛在判定義務與可能的證明責任,我們倒傾向于認為,如果僅僅是純控股公司,不應刻意投資其他類型資產(chǎn)以試圖免受經(jīng)濟實質(zhì)法的規(guī)制,畢竟作為持股平臺,簡化經(jīng)濟實質(zhì)測試在實踐中已經(jīng)是很容易被滿足的。既然能夠?qū)Υ撕弦?guī)遵從,也就不必擔心不遵從經(jīng)濟實質(zhì)法所帶來的的法律責任。但退一步說,如果確實存在不同業(yè)務安排、投資組合和復雜的資產(chǎn)持有結(jié)構(gòu)(例如存在信托安排),那么真的需要站在全局資產(chǎn)布局的角度,認真思考經(jīng)濟實質(zhì)法所帶來的影響(對境外的相關(guān)交易安排的稅務規(guī)劃),以及對于相關(guān)實體合規(guī)遵從的長期性與實質(zhì)性要求。

腳注:

[1]參見關(guān)于廈門東亞機械工業(yè)股份有限公司首次公開發(fā)行人民幣普通股并在創(chuàng)業(yè)板上市之補充法律意見書(一),http: //reportdocs.static.szse.cn/UpFiles/rasinfodisc/RAS_0001749239C8503FE0D926CF140C553F.pdf

[2]http: //www.oecd.org/tax/beps/beps-actions/action5/

[3]https: //www.oecd.org/tax/beps/resumption-of-application-of-substantial-activities-factor.pdf

[4]參見Ensuring compliance, OECD, Resumption of Application of Substantial Activities Factor to No or only Nominal Tax Jurisdictions, p15, http: //www.oecd.org/tax/beps/resumption-of-application-of-substantial-activities-factor.pdf

[5]參見Substantial activity requirement in the context of non-IP regimes, OECD/G20 BEPS Project Action5:2015 Final Report, p39, https: //www.oecd-ilibrary.org/docserver/9789264241190-en.pdf?expires=1601261002&id=id&accname=guest&checksum=EB7E4CA05FDD5259E33FACD699D0F760

[6]參見百慕大《2018年經(jīng)濟實質(zhì)法》第2條定義中對“控股實體”的表述,“‘holding entity’ may include a pure equity holding entity.”

[7]所謂簡化經(jīng)濟實質(zhì)測試(reduced economic substance)指的是通過較少的測試要求即可被認定具備經(jīng)濟實質(zhì)。具體而言,僅需要:(1)遵從BVI商業(yè)公司法或者有限合伙法的成文法規(guī)定以及具備充足的雇員和場所消極持有或者主動管理持有的權(quán)益投資。根據(jù)《經(jīng)濟實質(zhì)規(guī)則》第8.2條的規(guī)定,純控股實體聘用當?shù)卮硪约袄么硭峁┑姆眨部梢杂脕頋M足簡化經(jīng)濟實質(zhì)的要求。

[8]以BVI為例,參見BVI《2018年經(jīng)濟實質(zhì)法》第2條定義中對“控股業(yè)務”的表述,“‘holding business’ means a pure equity holding entity.”

[9]http: //afridi-angell.com/items/limg/c_406UAE%20Ministry%20of%20Finance%20Issues%20Guidance%20on%20Economic%20Substance%20Regulations.pdf

近日,某擬上市公司IPO的法律意見書中,就BVI經(jīng)濟實質(zhì)法對發(fā)行人境外架構(gòu)的影響進行了答復。[1]該答復主要援引了境外律師事務所的相關(guān)意見,認為發(fā)行人的相關(guān)BVI公司不屬于經(jīng)濟實質(zhì)法的規(guī)制范圍,不存在被處罰或注銷的風險,因此不會對發(fā)行人的控制權(quán)穩(wěn)定性產(chǎn)生重大不利影響。主要理由摘錄如下:

第一,根據(jù)《經(jīng)濟實質(zhì)法》的規(guī)定,在任何財務年度從事“相關(guān)活動”的“法律實體”應當滿足關(guān)于“經(jīng)濟實質(zhì)”的要求。前述“相關(guān)活動”系指從事銀行業(yè)務、保險業(yè)務、基金管理業(yè)務、金融和租賃業(yè)務、總部業(yè)務、航運業(yè)務、控股業(yè)務、知識產(chǎn)權(quán)業(yè)務、分銷和服務中心業(yè)務等九類業(yè)務。

第二,因為發(fā)行人相關(guān)BVI公司持有美國政府債券,所以發(fā)行人相關(guān)BVI公司不會被認為從事“控股業(yè)務”。《經(jīng)濟實質(zhì)法》第 2 條規(guī)定的“控股業(yè)務”指純控股企業(yè)的業(yè)務,依據(jù)《經(jīng)濟實質(zhì)規(guī)則》 (the Rules on Economic Substance)第 5.25 款(及其注釋),“純控股企業(yè)”采用狹義定義,即只有當一個法律實體有且只持有產(chǎn)生股息或資本利得的股權(quán)時才符合“純控股企業(yè)”的定義。依據(jù)《經(jīng)濟實質(zhì)規(guī)則》第 5.27 款,擁有其他形式資產(chǎn)(比如有息債券、政府證券、不動產(chǎn)法定權(quán)益或受益權(quán))的實體,不屬于“純控股企業(yè)”,不會被認為從事“控股業(yè)務”。

第三,發(fā)行人相關(guān)BVI公司亦未從事《經(jīng)濟實質(zhì)法案》規(guī)定的其他“相關(guān)活動”,因此不屬于《經(jīng)濟實質(zhì)法案》的規(guī)制范圍。

根據(jù)該意見書的答復,似乎會得出一個令人疑惑的初步結(jié)論,即BVI公司在僅持有公司股權(quán)的情形下需要進行“控股業(yè)務”的經(jīng)濟實質(zhì)測試,在此基礎上另行投資其他類型的資產(chǎn)(如政府債券、房產(chǎn)等)反而不再屬于從事“控股業(yè)務”,也無需接受“控股業(yè)務”的經(jīng)濟測試,如果公司也未從事其他類型的“相關(guān)活動”,即可不再受《經(jīng)濟實質(zhì)法案》的約束。如果該初步結(jié)論能夠成立,未來其他擬上市公司存在BVI控股架構(gòu)也能夠采取類似的方式免于《經(jīng)濟實質(zhì)法》的規(guī)制。這樣的理解是否合適?在其他稅務轄區(qū)的經(jīng)濟實質(zhì)法體系下是否也有類似的規(guī)避方式?

二、相關(guān)問題的分析

(一)經(jīng)濟實質(zhì)法的立法背景

在討論經(jīng)濟實質(zhì)法的具體規(guī)定時,必須站在規(guī)制有害稅制競爭的國際稅法背景予以審視,才能得出合理的解釋,雖然這樣的解釋,未必與相關(guān)稅務轄區(qū)經(jīng)濟實質(zhì)法相關(guān)規(guī)則的文義,以及相關(guān)立法機關(guān)的立場完全相符。我們在以前的文章《避稅地的過去、現(xiàn)在與未來——評經(jīng)濟實質(zhì)法》中,已經(jīng)對經(jīng)濟實質(zhì)法出臺的來龍去脈進行了較為系統(tǒng)的介紹,不再贅述。簡言之,經(jīng)濟實質(zhì)法項下的九類具體業(yè)務活動類型并非隨意列舉,而是有害稅制競爭論壇(FHTP)基于以往審查經(jīng)驗的歸納與共識。

近些年,OECD意識到如果僅針對非避稅地進行有害稅制競爭審查,反而可能給避稅地帶來監(jiān)管套利的機會。因此,2018年OECD在《考慮透明度與實質(zhì)性因素,更有效地打擊有害稅收實踐(第五項行動計劃)》[2]的包容性框架下發(fā)布了新的報告——《恢復對不征稅或者名義征稅轄區(qū)應用實質(zhì)性活動因素》[3](“《新報告》”)。各避稅地稅務轄區(qū)的經(jīng)濟實質(zhì)法立法所涉及的法律框架、相關(guān)構(gòu)成要件以及法律后果,均應被視作是對BEPS第五項行動計劃以及《新報告》有關(guān)要求的具體實施。

(二)經(jīng)濟實質(zhì)法的規(guī)制路徑

1.經(jīng)濟實質(zhì)測試

考慮到遵循BEPS行動計劃要求的一致性,各避稅地稅務轄區(qū)的規(guī)制路徑也是類似的,即要求適格相關(guān)主體(relevant entity)在從事相關(guān)活動(relevant activity)時應當證明其符合經(jīng)濟實質(zhì)的要求。經(jīng)濟實質(zhì)的具體證明主要包括以下三類測試:

(1)決策與管理測試,即就相關(guān)業(yè)務以適當?shù)姆绞皆谠摱悇蛰爡^(qū)進行了決策與管理;

(2)核心創(chuàng)收活動測試,即就相關(guān)活動取得的收入而言,存在核心創(chuàng)收活動。九類不同類型活動的核心創(chuàng)收活動在具體內(nèi)容上存在差異。

(3)充足程度測試。即相關(guān)實體應當有充足數(shù)量的適格雇員,并且有從事該項活動成比例的運營支出以及物理存在(如辦公場所、設施等)。

2.合規(guī)遵從

非避稅地優(yōu)惠稅制給予納稅人的不當稅收優(yōu)惠可以要求納稅人返還,補征稅款,但是避稅地不征稅,因此需要建立一個嚴厲、有效、具有勸阻性的法律責任體系,足以震懾相關(guān)實體進行經(jīng)濟實質(zhì)法的稅收遵從。[4]這也是各避稅地轄區(qū)經(jīng)濟實質(zhì)法中相關(guān)合規(guī)遵從要求以及相應法律責任體系的由來。

(三)“控股業(yè)務”應如何進行經(jīng)濟實質(zhì)測試?

1.BPES報告層面:對控股公司進行區(qū)分要求

BEPS第五項行動計劃報告中[5],將稅務轄區(qū)實施的控股公司優(yōu)惠制度(Holding company regimes)區(qū)分為兩種類型,分別施加了不同的實質(zhì)活動要求。這兩種控股公司類型分別為:

(1)為持有各種資產(chǎn)并取得多重類型收入(如利息、租金以及特許權(quán)使用費)的公司提供稅收優(yōu)惠;

(2)僅針對持有股權(quán)投資而取得股息和財產(chǎn)收益的企業(yè)提供稅收優(yōu)惠。

對于第一種情形,如果要對控股公司獲得股息和財產(chǎn)收益以外的其他收入提供稅收優(yōu)惠,應當要求符合條件的納稅人從事與其收入類型相關(guān)的核心業(yè)務活動。

對于第二種情形,即僅針對股息和財產(chǎn)收益給予優(yōu)惠待遇的,通常會存在其他的政策考慮,例如緩解經(jīng)濟雙重征稅問題。因此,可能并不會要求企業(yè)較深程度地實質(zhì)性從事和控股與管理股權(quán)相關(guān)的主要活動。這種情形下,各國主要關(guān)心的往往涉及透明度以及無法確認股息受益所有人的問題,但這些問題已經(jīng)通過其他制度得以部分解決,例如情報交換、防止協(xié)定濫用、混合錯配、受控外國公司制度等。

2.避稅地的立法實踐:對“控股業(yè)務”的限縮解釋

所有避稅地稅務轄區(qū)在經(jīng)濟實質(zhì)法立法中都規(guī)定了“控股業(yè)務”的情形。但是有趣的是,只有百慕大在立法中延續(xù)了BEPS第五項行動計劃報告項下關(guān)于“控股業(yè)務”經(jīng)濟實質(zhì)要求的完整邏輯,即將控股業(yè)務區(qū)分為純控股公司以及持有多種資產(chǎn)的公司兩種類型。[6]簡化經(jīng)濟實質(zhì)測試僅僅適用于純控股公司,對于持有多類資產(chǎn)的公司需要遵循完全的經(jīng)濟實質(zhì)測試。[7]

而BVI、開曼、阿聯(lián)酋等避稅地的經(jīng)濟實質(zhì)法中,徑直將“控股業(yè)務”限縮定義為純控股實體從事的業(yè)務。[8]同時,又進一步明確“純控股實體”為僅持有其他實體權(quán)益并且以取得股息或資本利得為唯一目的的實體。這些避稅地在其經(jīng)濟實質(zhì)法相關(guān)解釋規(guī)則中,進一步明確對該定義的概念進行限縮是有意為之,以限制簡化經(jīng)濟實質(zhì)測試的適用范圍。

例如BVI在其《經(jīng)濟實質(zhì)規(guī)則》第5.27條中明確,如果實體擁有其他類型的資產(chǎn)(例如債權(quán)、政府證券、不動產(chǎn)的法定或者受益權(quán)利)將明確不屬于純控股實體(即使其仍然持有權(quán)益投資),也將不被視為從事“控股業(yè)務”。當然5.29條也進一步規(guī)定,相關(guān)實體持有的資產(chǎn)不屬于權(quán)益投資不構(gòu)成純控股實體,但仍然可能構(gòu)成從事其他類型“相關(guān)活動”。值得指出的是,這里的構(gòu)成其他類型“相關(guān)活動”,取決于相關(guān)實體當年度的具體經(jīng)營情況,即該相關(guān)實體所從事的核心創(chuàng)收活動也是企業(yè)和BVI稅務機關(guān)判斷是否從事特定類型“相關(guān)活動”的重要依據(jù),存在較大的解釋和適用空間。

從立法技術(shù)和應然角度考量,BVI等避稅地關(guān)于“控股業(yè)務”的規(guī)定是不周延的。一個控股公司持有多種類型資產(chǎn),即使其中主要部分仍然是公司股權(quán),根據(jù)現(xiàn)行規(guī)定竟然可以不構(gòu)成“控股業(yè)務”,繼而免于滿足“控股業(yè)務”的經(jīng)濟實質(zhì)測試的要求。當然,即使如此,該控股公司仍然需要判斷其是否構(gòu)成其他類型的“相關(guān)業(yè)務”,并接受所涉類型活動的經(jīng)濟實質(zhì)測試。這就可能出現(xiàn)題述案例的情形,當一個公司持有公司股權(quán)之外持有部分其他類型的資產(chǎn)(如政府債券、不動產(chǎn)等),將不構(gòu)成經(jīng)濟實質(zhì)法項下的從事“相關(guān)活動”,也將不必要按照經(jīng)濟實質(zhì)法的要求滿足經(jīng)濟實質(zhì)測試。

一個可能的猜測是,BVI等避稅地的這一做法,一方面是考慮到“控股業(yè)務”并非有害稅制競爭的規(guī)制重點,對“控股業(yè)務”做適當限縮,也不影響經(jīng)濟實質(zhì)法在稅務轄區(qū)的整體實施效果;另一方面則是借此給具有一定投資功能(其中包括股權(quán)投資)的企業(yè)留下更大的靈活空間,使其能夠減少在經(jīng)濟實質(zhì)測試上的合規(guī)負擔,避免對企業(yè)的相關(guān)業(yè)務進行調(diào)整。但整體而言,這個做法可能出現(xiàn)有違BESP行動計劃五以及新報告相關(guān)要求的結(jié)果,BVI等避稅地是否會在后續(xù)經(jīng)濟實質(zhì)法修訂中另行調(diào)整或者明確,有待于進一步觀察。

實際上不光光是我們,阿聯(lián)酋的律師同行在對阿聯(lián)酋經(jīng)濟實質(zhì)法的類似條款規(guī)定進行解讀時,也存在同樣的困惑。相關(guān)解讀一方面認為,“持有其他類型資產(chǎn)的公司將明確不是純持股實體(即使其也持有權(quán)益投資)也將不被視為從事控股業(yè)務”的表述令人疑惑不解。另一方面也認為,根據(jù)法規(guī)上下文的整體解釋,本解讀不認為公司持有其他類型的資產(chǎn)將自動使其不構(gòu)成一個控股公司。[9]

(四)對于境外架構(gòu)的影響

值得指出的是,經(jīng)濟實質(zhì)法對于境外離岸架構(gòu)的影響是長期的,因為各避稅地稅務轄區(qū)對相關(guān)實體所進行的經(jīng)濟實質(zhì)測試是以年度為單位重復進行的,而非一次性的判定,這實際上是對企業(yè)的實質(zhì)性以及持續(xù)性合規(guī)遵從提出了更高的要求。畢竟企業(yè)在存續(xù)期間可以隨時轉(zhuǎn)換經(jīng)營從事不同類型的活動,這些活動是否構(gòu)成受規(guī)制的“相關(guān)活動”需要進行持續(xù)監(jiān)管,否則經(jīng)濟實質(zhì)法在實踐中將很容易被規(guī)避。

以BVI為例,申報程序上,BVI公司每年都需要根據(jù)經(jīng)濟實質(zhì)法的規(guī)定,對其當年所從事的活動進行判定,并在每個財政年度結(jié)束后的六個月內(nèi)通過代理機構(gòu)向BVI涉外稅務局對其從事的核心創(chuàng)收活動進行報告,報告需要提交的具體文件資料與該實體的具體情形有關(guān)。例如,如果從事知識產(chǎn)權(quán)業(yè)務需要提交額外的支持性文件與說明,而構(gòu)成其他國家居民的BVI實體需要提供相應的稅收居民證明等。值得提及的是,即使BVI相關(guān)主體未從事任何受規(guī)制的“相關(guān)活動”,也需要向BVI涉外稅務局發(fā)送告知通知,盡管目前不需要提交進一步的證明材料,但是該BVI公司是否實際合規(guī)遵從也將面臨BVI政府的持續(xù)監(jiān)管。

三、我們的思考與建議

綜上,只要屬于經(jīng)濟實質(zhì)法項下的相關(guān)主體,無論其是否從事受經(jīng)濟實質(zhì)規(guī)制的“相關(guān)活動”,均會持續(xù)受到經(jīng)濟實質(zhì)法的管轄。考慮到相關(guān)實體從事多項業(yè)務或者持有多類資產(chǎn)未來可能產(chǎn)生的潛在判定義務與可能的證明責任,我們倒傾向于認為,如果僅僅是純控股公司,不應刻意投資其他類型資產(chǎn)以試圖免受經(jīng)濟實質(zhì)法的規(guī)制,畢竟作為持股平臺,簡化經(jīng)濟實質(zhì)測試在實踐中已經(jīng)是很容易被滿足的。既然能夠?qū)Υ撕弦?guī)遵從,也就不必擔心不遵從經(jīng)濟實質(zhì)法所帶來的的法律責任。但退一步說,如果確實存在不同業(yè)務安排、投資組合和復雜的資產(chǎn)持有結(jié)構(gòu)(例如存在信托安排),那么真的需要站在全局資產(chǎn)布局的角度,認真思考經(jīng)濟實質(zhì)法所帶來的影響(對境外的相關(guān)交易安排的稅務規(guī)劃),以及對于相關(guān)實體合規(guī)遵從的長期性與實質(zhì)性要求。

腳注:

[1]參見關(guān)于廈門東亞機械工業(yè)股份有限公司首次公開發(fā)行人民幣普通股并在創(chuàng)業(yè)板上市之補充法律意見書(一),http: //reportdocs.static.szse.cn/UpFiles/rasinfodisc/RAS_0001749239C8503FE0D926CF140C553F.pdf

[2]http: //www.oecd.org/tax/beps/beps-actions/action5/

[3]https: //www.oecd.org/tax/beps/resumption-of-application-of-substantial-activities-factor.pdf

[4]參見Ensuring compliance, OECD, Resumption of Application of Substantial Activities Factor to No or only Nominal Tax Jurisdictions, p15, http: //www.oecd.org/tax/beps/resumption-of-application-of-substantial-activities-factor.pdf

[5]參見Substantial activity requirement in the context of non-IP regimes, OECD/G20 BEPS Project Action5:2015 Final Report, p39, https: //www.oecd-ilibrary.org/docserver/9789264241190-en.pdf?expires=1601261002&id=id&accname=guest&checksum=EB7E4CA05FDD5259E33FACD699D0F760

[6]參見百慕大《2018年經(jīng)濟實質(zhì)法》第2條定義中對“控股實體”的表述,“‘holding entity’ may include a pure equity holding entity.”

[7]所謂簡化經(jīng)濟實質(zhì)測試(reduced economic substance)指的是通過較少的測試要求即可被認定具備經(jīng)濟實質(zhì)。具體而言,僅需要:(1)遵從BVI商業(yè)公司法或者有限合伙法的成文法規(guī)定以及具備充足的雇員和場所消極持有或者主動管理持有的權(quán)益投資。根據(jù)《經(jīng)濟實質(zhì)規(guī)則》第8.2條的規(guī)定,純控股實體聘用當?shù)卮硪约袄么硭峁┑姆眨部梢杂脕頋M足簡化經(jīng)濟實質(zhì)的要求。

[8]以BVI為例,參見BVI《2018年經(jīng)濟實質(zhì)法》第2條定義中對“控股業(yè)務”的表述,“‘holding business’ means a pure equity holding entity.”

[9]http: //afridi-angell.com/items/limg/c_406UAE%20Ministry%20of%20Finance%20Issues%20Guidance%20on%20Economic%20Substance%20Regulations.pdf