IPO之路將轉(zhuǎn)向注冊(cè)制 熱議股票發(fā)行改革新方向

|

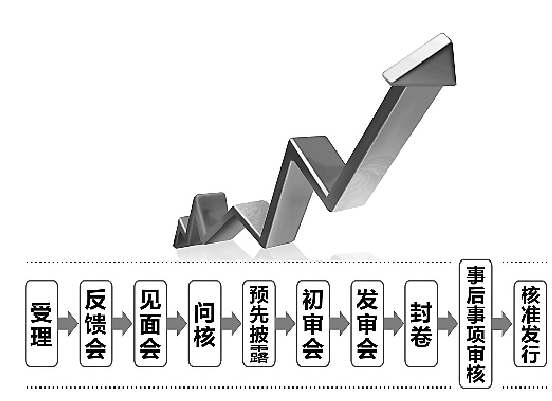

【決定是這么說的】 “健全多層次資本市場(chǎng)體系,推進(jìn)股票發(fā)行注冊(cè)制改革,多渠道推動(dòng)股權(quán)融資,發(fā)展并規(guī)范債券市場(chǎng),提高直接融資比重。” ——《中共中央關(guān)于全面深化改革若干重大問題的決定》之三,加快完善現(xiàn)代市場(chǎng)體系 在國內(nèi)A股市場(chǎng)IPO暫停一年之際,十八屆三中全會(huì)明確提出了“推進(jìn)股票發(fā)行注冊(cè)制改革”的方向。 “股票發(fā)行推行注冊(cè)制將釋放市場(chǎng)活力,肯定是一件好事,但好事要辦好,還有很長的路要走,還需要很多的配套制度。”記者采訪的多位股民都表達(dá)了這樣的觀點(diǎn)。 多位分析師則更多關(guān)注注冊(cè)制改革的配套問題,“注冊(cè)制度實(shí)行后證監(jiān)會(huì)如何監(jiān)管?退市制度的市場(chǎng)化如何實(shí)施?”他們表示,這些問題不解決,發(fā)行的注冊(cè)制改革就不可能成功。 從這個(gè)意義上講,股票發(fā)行注冊(cè)制改革將是一個(gè)較長的過程。 【專家是這么看的】 需先做頂層設(shè)計(jì),再緊跟一系列配套條件 專家名片:李興建,浙江大學(xué)金融研究院、省金融研究院中國私募股權(quán)研究中心副主任 有些事應(yīng)交給市場(chǎng)管 李興建認(rèn)為,這是1990年證券市場(chǎng)成立以來,從審批制到核準(zhǔn)制之后,發(fā)行制度的又一次重大變革。在審批制時(shí)期,“批”是核心,是完全的行政手段;隨著市場(chǎng)的發(fā)展,發(fā)行制度從審批制過度到審核制,核心在于“準(zhǔn)”,強(qiáng)調(diào)市場(chǎng)的準(zhǔn)入條件,但從法律框架上看,表面上帶有市場(chǎng)化性質(zhì),實(shí)質(zhì)上還是需“經(jīng)國務(wù)院證券監(jiān)督管理機(jī)構(gòu)或者國務(wù)院授權(quán)的部門核準(zhǔn)”。政府為了防范可能出現(xiàn)的風(fēng)險(xiǎn),設(shè)立了一些發(fā)行條件,諸如公司需“具有持續(xù)盈利能力,財(cái)務(wù)狀況良好”、 “最近三年財(cái)務(wù)會(huì)計(jì)文件無虛假記載,無其他重大違法行為”等等。其實(shí)政府沒有必要也沒有能力代替市場(chǎng)對(duì)風(fēng)險(xiǎn)、投資價(jià)值進(jìn)行判斷。 “股票漲得快了,要把它打下來;股票跌得多了,又怕投資者太受傷。這樣,政府就(容易)成為上漲和下跌的調(diào)控者,就像雙面膠一樣。”之所以2007年5月29日半夜上調(diào)印花稅(注:2007年5月29日,財(cái)政部調(diào)整證券(股票)交易印花稅稅率,由1‰調(diào)整為3‰。市場(chǎng)受到影響,滬深兩市雙雙遭受重挫)就是怕股票上漲過快,風(fēng)險(xiǎn)累積。政府沒有厘清與市場(chǎng)的邊界。政府作為行政者的職責(zé),應(yīng)該是通過合法有效的監(jiān)管,維護(hù)和保證市場(chǎng)的公平、公開與公正。政府在監(jiān)管上不能“缺位”,在發(fā)行上不能“越位”。這也是為什么證監(jiān)會(huì)要推進(jìn)股票發(fā)行注冊(cè)制改革的原因。 當(dāng)然,這需要先完成頂層設(shè)計(jì)。要實(shí)行注冊(cè)制,必須要修改現(xiàn)行《證券法》中有關(guān)發(fā)行制度的相關(guān)條例。這需要一個(gè)過程。 需要一系列配套改革 對(duì)注冊(cè)制最形象的表述就是“好人舉手”(即“你申明是好人,承諾遵紀(jì)守法,并接受監(jiān)督”的制度。2001年出現(xiàn)在證監(jiān)會(huì)《關(guān)于申請(qǐng)?jiān)O(shè)立基金管理公司若干問題的通知》中,其實(shí)質(zhì)是“自律承諾”)。李興建說,注冊(cè)制的相關(guān)規(guī)定與條文是清晰明了的,如證監(jiān)會(huì)主席肖鋼所言,實(shí)行注冊(cè)制需要一系列配套的條件,資本市場(chǎng)各類參與主體的責(zé)任,加強(qiáng)各類參與主體的能力。所有參與者要有極強(qiáng)的法律意識(shí),一個(gè)規(guī)范嚴(yán)格的法律環(huán)境非常重要。 其中最重要的監(jiān)管核心在于信息披露,這也是股票發(fā)行注冊(cè)制存在的基礎(chǔ)。從監(jiān)管監(jiān)督講,“該說什么、不能說什么、什么時(shí)候說、你說了什么”都將成為“呈堂證供”。 而現(xiàn)實(shí)操作層面上,因?yàn)樾畔⑴峨y以窮盡,游走在法律邊緣的灰色地帶恐怕很難消除,會(huì)是個(gè)難題。 李興建提到,在中國人的習(xí)慣中,有事無事吃餐飯聚個(gè)會(huì)聊個(gè)天再談點(diǎn)股市是家常便飯。未來,飯桌會(huì)不會(huì)成為信息披露違規(guī)的高發(fā)地帶? 對(duì)投資者而言 風(fēng)險(xiǎn)識(shí)別尤為重要 肖鋼表示,未來證監(jiān)會(huì)職能將轉(zhuǎn)到“兩維護(hù)一促進(jìn)”。“兩維護(hù)”就是維護(hù)公平、維護(hù)投資者,特別是中小投資者的權(quán)益;通過“兩維護(hù)”促進(jìn)資本市場(chǎng)長期穩(wěn)定健康的發(fā)展,由過去的審批者,轉(zhuǎn)變成真正的監(jiān)管者。 李興建特別提醒,注冊(cè)制環(huán)境下,任何公司不管何種風(fēng)險(xiǎn),風(fēng)險(xiǎn)有多高,只要完成注冊(cè)制的相關(guān)條文都可以發(fā)行證券。即使發(fā)行人歷史上有重大違法違規(guī)記錄,存在重大法律糾紛面臨巨大或有債務(wù),或處于風(fēng)險(xiǎn)高的新行業(yè),長期未能盈利等風(fēng)險(xiǎn),只要進(jìn)行充分披露,就可以發(fā)行證券。這樣一來,投資者的市場(chǎng)風(fēng)險(xiǎn)識(shí)別能力尤為重要。在當(dāng)下的中國股市,一般的股民對(duì)“或有負(fù)債”的含義都可能尚不理解。 還有一點(diǎn),眼下不光“過會(huì)”的企業(yè),僅在滬深兩市排隊(duì)等待IPO上市發(fā)行的企業(yè)就有761家。發(fā)行制度改變后,“IPO堰塞湖”里的股份將會(huì)大幅增加,供給增加了,估值水平下降是大概率事件。同時(shí),在注冊(cè)制背景下上市無需盈利約束,因此市場(chǎng)總體盈利水平存在下行的風(fēng)險(xiǎn)。 李興建還說,習(xí)慣于炒ST的投資者也要注意了,今年通過重組、并購等手段大量暴漲的個(gè)股不少,注冊(cè)制后殼資源不再稀缺,殼資源今后會(huì)不再值錢,而退市的風(fēng)險(xiǎn)會(huì)大幅增加。 【分析師是這么看的】 華西證券分析師齊利民: 券商將會(huì)參與制定合理的上市價(jià) 雖然未來的注冊(cè)制將使想上市的企業(yè)不用在監(jiān)管部門排長隊(duì),上市門檻降低了,但最終能否成功發(fā)行卻要看市場(chǎng)“臉色”。 齊利民表示,“企業(yè)上市前承銷商會(huì)進(jìn)行推銷,能否順利推銷出去,不在于這個(gè)企業(yè)的股價(jià)高低,要看市場(chǎng)認(rèn)不認(rèn)可。券商對(duì)于申請(qǐng)上市的公司的審核也將更嚴(yán)格。券商將會(huì)與申請(qǐng)上市的公司制定出合理的上市定價(jià)。這對(duì)于投資者無疑是有利的。” 宏源證券分析師李青: 完善退市制度是必要條件 “股票發(fā)行注冊(cè)制首次列入中央文件,將對(duì)我國資本市場(chǎng)帶來重大影響,對(duì)于證券市場(chǎng)的發(fā)展特別是市場(chǎng)化具有指導(dǎo)性意義。雖然市場(chǎng)對(duì)此有了充分解讀,但大家也必須看到仍面臨很多難題需要解決。”早報(bào)證券顧問、宏源證券分析師李青告訴記者,注冊(cè)制改革涉及A股定價(jià)機(jī)制的改變,雖然直擊股市要害,但實(shí)施之后也并非包治百病的良藥。自股市建立以來,新股發(fā)行制度改革已反復(fù)了近十次,注冊(cè)制改革將是一個(gè)長期目標(biāo),是一個(gè)通過摸索、試點(diǎn)、修正的循序漸進(jìn)過程,預(yù)計(jì)將有較長的過渡期和試點(diǎn)期。 實(shí)現(xiàn)股票發(fā)行的注冊(cè)制改革,要克服幾道難關(guān),其中,退市制度的真正完善是走向注冊(cè)制的必要條件。之前監(jiān)管層雖然多次強(qiáng)調(diào)嚴(yán)格執(zhí)行退市制度,但最終還是雷聲大雨點(diǎn)小,市場(chǎng)“烏雞變鳳凰”故事不斷上演。注冊(cè)制將使證券市場(chǎng)的“進(jìn)”實(shí)現(xiàn)市場(chǎng)化,但“出”也需嚴(yán)格執(zhí)行,才能真正實(shí)現(xiàn)優(yōu)化市場(chǎng)結(jié)構(gòu)和資源配置。 國泰君安杭州營業(yè)部總經(jīng)理許斌: 當(dāng)前不宜盲目放寬IPO標(biāo)準(zhǔn) 注冊(cè)制度下,市場(chǎng)新股大量增加,無疑也會(huì)大大增加投資的風(fēng)險(xiǎn)和難度,因此對(duì)股民而言也不能算是大利好。 “注冊(cè)制改革對(duì)A股肯定是會(huì)產(chǎn)生巨大影響的,但由于時(shí)間還很久遠(yuǎn),對(duì)市場(chǎng)影響目前很難判斷!”國泰君安杭州營業(yè)部總經(jīng)理許斌告訴記者,僅僅進(jìn)行發(fā)行制度的改革,難以解決目前市場(chǎng)上存在的諸多問題,目前A股市場(chǎng)上一些操縱市場(chǎng)、信息披露不規(guī)范的現(xiàn)象頻發(fā),在這一背景下盲目放寬IPO標(biāo)準(zhǔn)無疑是不可行的。 【民間期待ING】 制度完善才能給投資者信心 “市場(chǎng)歸市場(chǎng),監(jiān)管歸監(jiān)管,股民的兩極分化會(huì)開始加劇,好的企業(yè)會(huì)在市場(chǎng)中被股民追捧,而企業(yè)經(jīng)營不好的,就會(huì)被市場(chǎng)淘汰。不會(huì)再有ST與殼資源這些東西了。”股民老張有十多年的炒股經(jīng)歷,每天做短線交易。 老張認(rèn)為,發(fā)行注冊(cè)制的推行,暫時(shí)不能明確地用“利好”或“利空”來衡量,只能說讓市場(chǎng)決定企業(yè)上市,可能不會(huì)再有目前這種“三高”(高價(jià)發(fā)行、高市盈率和超高募集資金)的弊端了。他表示,注冊(cè)制推行前,必須先有退市制度的完善。因?yàn)槿绻麑?shí)行注冊(cè)制,新股上市大漲不敗的神話也要破滅了。“只有完善的制度,嚴(yán)厲的監(jiān)管,才能讓股民更加愿意去投資,讓資本市場(chǎng)發(fā)展得更加健康。這樣,大家投資才有信心。” 只要監(jiān)管到位,散戶們就會(huì)放心 “推行股票發(fā)行注冊(cè)制后,上市公司數(shù)量將大幅增加,投資者勢(shì)必要投入更大的精力,但是,不管執(zhí)行什么制度,自主調(diào)節(jié)加上完善的制度,才能保證一個(gè)市場(chǎng)的正常運(yùn)轉(zhuǎn)。”有著8年股齡的股民譚為銘認(rèn)為,無論發(fā)行制度怎么改革,關(guān)鍵還是要維護(hù)好市場(chǎng)的公信力。“即使以后入市門檻降低了,只要相關(guān)部門能真正監(jiān)管到位,信息公開透明,少幾個(gè)空殼公司,散戶們也會(huì)比較安心。” 未來,高價(jià)小盤股要小心了 記者又聯(lián)系了之前采訪過的職業(yè)股民趙女士。她表示,IPO注冊(cè)制改革值得投資者期待。不過,她認(rèn)為,一旦改革實(shí)行,對(duì)A股不同板塊的影響不同。未來實(shí)行注冊(cè)制的話,不但意味著會(huì)有大量新股上市,而且這些新股上市的價(jià)格會(huì)非常便宜,對(duì)主力資金的吸引力無疑是非常大的。因此,對(duì)于目前仍高高在上的小盤股來說,反而要警惕比價(jià)效應(yīng)帶來的巨大壓力,而對(duì)于那些低估值的權(quán)重股可能會(huì)出現(xiàn)價(jià)值回歸。 |