近日,財政部和國家稅務(wù)總局聯(lián)合發(fā)布《財政部、國家稅務(wù)總局關(guān)于影視等出口服務(wù)適用增值稅零稅率政策的通知》(財稅[2015]118號文,118號文),決定對影視服務(wù)、技術(shù)轉(zhuǎn)讓服務(wù)、軟件服務(wù)、離岸服務(wù)外包等出口服務(wù)適用增值稅零稅率政策。同時,118號文也明確了生產(chǎn)企業(yè)和外貿(mào)企業(yè)適用增值稅退免稅的具體辦法。

118號文的出臺擴(kuò)大了增值稅零稅率的適用范圍,應(yīng)該會令相關(guān)企業(yè)增值稅實際稅負(fù)和成本下降。但同時,企業(yè)也需要關(guān)注適用零稅率政策的稅務(wù)合規(guī)、計算和申報要求。對于目前增值稅進(jìn)項稅額不大的相關(guān)出口服務(wù)企業(yè),需要評估是否選擇適用零稅率政策,評估時需要將企業(yè)未來經(jīng)營變化和營業(yè)稅改征增值稅試點(以下簡稱“營改增試點”)稅收政策的發(fā)展考慮在內(nèi)。

新增適用增值稅零稅率的出口服務(wù)

中國目前進(jìn)行的營改增試點對某些跨境服務(wù)提供了增值稅零稅率或免稅優(yōu)惠兩種不同的優(yōu)惠待遇。根據(jù)現(xiàn)行財稅[2013]106號文1(106號文)的規(guī)定,適用增值稅零稅率政策的服務(wù)僅限于境內(nèi)單位和個人提供的國際運輸服務(wù)和向境外單位提供的研發(fā)服務(wù)和設(shè)計服務(wù)。

為了進(jìn)一步鼓勵服務(wù)出口,118號文向目前部分適用免稅待遇的出口服務(wù)提供了更優(yōu)惠的零稅率待遇。118號文規(guī)定,自2015年12月1日起,境內(nèi)單位和個人向境外單位提供下列應(yīng)稅服務(wù)適用增值稅零稅率政策:

- 廣播影視節(jié)目(作品)的制作和發(fā)行服務(wù)。

- 技術(shù)轉(zhuǎn)讓服務(wù)、軟件服務(wù)、電路設(shè)計及測試服務(wù)、信息系統(tǒng)服務(wù)、業(yè)務(wù)流程管理服務(wù),以及合同標(biāo)的物在境外的合同能源管理服務(wù)。

- 離岸服務(wù)外包業(yè)務(wù),包括信息技術(shù)外包服務(wù)(ITO)、技術(shù)性業(yè)務(wù)流程外包服務(wù)(BPO)、技術(shù)性知識流程外包服務(wù)(KPO)2。

增值稅退(免)稅方法的適用

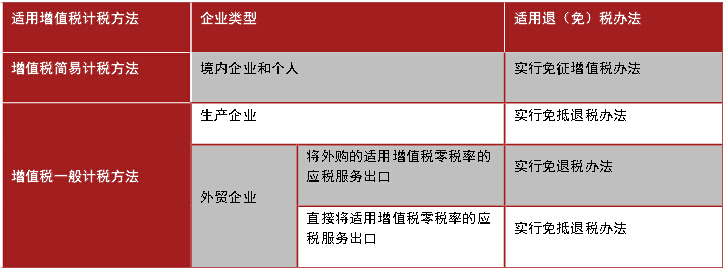

118號文同時明確了提供增值稅零稅率應(yīng)稅服務(wù)的企業(yè)增值稅退(免)稅方法的適用。總體原則與現(xiàn)行106號文的規(guī)定一致。詳見附表。

應(yīng)稅服務(wù)增值稅的退稅率

應(yīng)稅服務(wù)增值稅的退稅率就是企業(yè)在境內(nèi)提供對應(yīng)服務(wù)的增值稅稅率,即現(xiàn)代服務(wù)業(yè)6%,征退稅率之間沒有差異,需提供有效出口憑證和收款憑證辦理出口退稅事宜。

注意要點

企業(yè)適用零稅率政策,在出口環(huán)節(jié)免征增值稅的同時,其對應(yīng)的進(jìn)項稅額可以抵扣內(nèi)銷部分的銷項稅額或退稅;而免稅政策下,出口環(huán)節(jié)僅免征增值稅,企業(yè)發(fā)生的相關(guān)增值稅進(jìn)項稅額需計入成本。零稅率政策顯然更為優(yōu)惠。118號文的出臺擴(kuò)大了增值稅零稅率的適用范圍,應(yīng)該會受到相關(guān)出口服務(wù)企業(yè)的普遍歡迎。尤其是一些設(shè)備和材料投入較大的服務(wù)項目,適用零稅率后增值稅實際稅負(fù)的下降可能較為顯著。

盡管零稅率政策比較優(yōu)惠,可是計算申報程序相比免稅政策要復(fù)雜很多。對于原先適用免稅政策的出口服務(wù)企業(yè)而言,如何準(zhǔn)確計算和申報免抵退稅將是一個巨大的挑戰(zhàn);另外,原免稅條件下企業(yè)無需取得抵扣憑證,但適用零稅率后,為充分享受免抵退稅(或者免退稅)優(yōu)惠,企業(yè)應(yīng)梳理業(yè)務(wù)流程、確保抵扣憑證能夠及時獲取。同時,如何管理進(jìn)項稅額,規(guī)避涉稅風(fēng)險,例如抵扣憑證的及時上傳認(rèn)證、劃分不得抵扣進(jìn)項稅額等問題也需要開始關(guān)注。

對于目前進(jìn)項稅額較小的服務(wù)項目,企業(yè)需要針對零稅率帶來的成本下降和增加的稅收合規(guī)行政成本做出評估,選擇適用最優(yōu)化的政策。根據(jù)現(xiàn)行規(guī)定,納稅人可以選擇放棄適用零稅率,選擇免稅或按規(guī)定繳納增值稅;但一經(jīng)放棄,36個月內(nèi)不得再申請適用增值稅零稅率。這就意味著企業(yè)必須將未來經(jīng)營變化和稅收政策的發(fā)展也考慮在內(nèi),尤其是在不久的將來,當(dāng)營改增試點普及到剩余的所有行業(yè)時,某些服務(wù)項目(比如涉及較大不動產(chǎn)租金支出的行業(yè)等)的進(jìn)項稅額可能發(fā)生顯著增長。

對于外貿(mào)企業(yè)而言,原106號文規(guī)定外貿(mào)企業(yè)將自己開發(fā)的研發(fā)服務(wù)和設(shè)計服務(wù)出口的,視同生產(chǎn)企業(yè)連同其出口貨物統(tǒng)一實行免抵退稅辦法。現(xiàn)在,118號文將這一政策延伸至所有適用增值稅零稅率的應(yīng)稅服務(wù),使得更多外貿(mào)企業(yè)能夠享受這個優(yōu)惠。

我們預(yù)計,相應(yīng)的具體管理辦法將很快出臺,以明確出口企業(yè)享受增值稅零稅率的口徑,審批或備案要求,具體辦理流程等操作性問題。對于從事新增適用增值稅零稅率出口服務(wù)的企業(yè),需要密切留意以下要點:

- 評估其出口服務(wù)是否屬于適用零稅率的服務(wù)范圍;

- 在適用零稅率、免稅或征稅之間做出評估,選擇適用對于企業(yè)最優(yōu)化的政策;

- 如選擇適用零稅率,應(yīng)梳理現(xiàn)有業(yè)務(wù)流程,完善內(nèi)控系統(tǒng),建立增值稅進(jìn)項稅額管理機(jī)制;重新審核現(xiàn)有商業(yè)安排,并調(diào)整制定新的定價策略;

- 外貿(mào)企業(yè)可以積極探索享受“視同生產(chǎn)企業(yè)連同其出口貨物統(tǒng)一實行免抵退稅辦法”的優(yōu)惠政策的具體方法。

注釋

1.詳見106號文附件三和附件四的相關(guān)規(guī)定。

2.離岸服務(wù)外包業(yè)務(wù)所涉及的具體業(yè)務(wù)活動,按照106號文的《應(yīng)稅服務(wù)范圍注釋》相對應(yīng)的業(yè)務(wù)活動執(zhí)行。

附表:提供增值稅零稅率應(yīng)稅服務(wù)的企業(yè)增值稅退(免)稅方法的適用

來源:普華永道

]]>這種策略的特征包括:

- 為稅收目的,所有公司均要注冊;

- 檢查記錄的有效性;

- 受益人所有權(quán)記錄;

- 提供信息交換。

此處,有一個目標(biāo)的協(xié)調(diào)性:合法的經(jīng)濟(jì)行為是被鼓勵的,而那些有害的經(jīng)濟(jì)行為要有一個恰當(dāng)?shù)倪^濾器進(jìn)行阻止,提供金融服務(wù)的公司將被要求支付高稅率稅。在這點上,馬恩島比直布羅陀、根西島及新澤西要更有優(yōu)勢,因為非稅收收入(據(jù)估計達(dá)到了2300萬英鎊)可以用增值稅代替。然而,后者卻沒有增值稅。在馬恩島,稅收收入占到了國家財政收入(2005年6月是5億英鎊)的7%,而增值稅就占了 56%。

標(biāo)準(zhǔn)的零稅率不適用于銀行,銀行比其它任何的商業(yè)機(jī)構(gòu)都要繳納更多的公司利息稅。所得稅的標(biāo)準(zhǔn)稅率在馬恩島是 10% ,銀行將繼續(xù)按這個稅率納稅。

不久之后,新澤西(2002年11月19日)和根西島(2002年11月22日)也宣布了相類似的打算。

到二零零六年,新澤西必須廢除對國外公司(不對國內(nèi)公司)的免稅政策(當(dāng)?shù)氐墓颈仨氈Ц?0%的公司稅)。然而,稅收卻只完成了每年 3.65 億英鎊預(yù)算中的 2.02億英鎊。因此,必須尋找另一種方式來填補(bǔ)這個空缺。這就引發(fā)出了一些新澤西的居民針對給予新澤西金融服務(wù)業(yè)的聲望而提出的嚴(yán)重問題……和其他避稅天堂一樣,由于屈服于跨國資本的改變,新澤西遭到了控告,而在跨國資本區(qū)內(nèi),最高職位是當(dāng)?shù)氐穆蓭煛⑥D(zhuǎn)移定價專家和稅收制定者,在懼怕資金外逃的形勢下,這有可能會讓霍迪尼感到自豪……。

與此同時,開曼群島開始擔(dān)心,他們將會被迫接受歐洲司法局指令的自動生效。2003年3月,初審法院(the Court of First Instance)規(guī)定,歐盟和英國都不能向英國的獨立區(qū)強(qiáng)行執(zhí)行該指令。盡管如此,2004年3月,開曼群島的立法議會(Legislative Assembly)還是服從了,并且接受了儲蓄稅指令的條款。

]]>