近日,財政部和國家稅務總局聯合發布《財政部、國家稅務總局關于影視等出口服務適用增值稅零稅率政策的通知》(財稅[2015]118號文,118號文),決定對影視服務、技術轉讓服務、軟件服務、離岸服務外包等出口服務適用增值稅零稅率政策。同時,118號文也明確了生產企業和外貿企業適用增值稅退免稅的具體辦法。

118號文的出臺擴大了增值稅零稅率的適用范圍,應該會令相關企業增值稅實際稅負和成本下降。但同時,企業也需要關注適用零稅率政策的稅務合規、計算和申報要求。對于目前增值稅進項稅額不大的相關出口服務企業,需要評估是否選擇適用零稅率政策,評估時需要將企業未來經營變化和營業稅改征增值稅試點(以下簡稱“營改增試點”)稅收政策的發展考慮在內。

新增適用增值稅零稅率的出口服務

中國目前進行的營改增試點對某些跨境服務提供了增值稅零稅率或免稅優惠兩種不同的優惠待遇。根據現行財稅[2013]106號文1(106號文)的規定,適用增值稅零稅率政策的服務僅限于境內單位和個人提供的國際運輸服務和向境外單位提供的研發服務和設計服務。

為了進一步鼓勵服務出口,118號文向目前部分適用免稅待遇的出口服務提供了更優惠的零稅率待遇。118號文規定,自2015年12月1日起,境內單位和個人向境外單位提供下列應稅服務適用增值稅零稅率政策:

- 廣播影視節目(作品)的制作和發行服務。

- 技術轉讓服務、軟件服務、電路設計及測試服務、信息系統服務、業務流程管理服務,以及合同標的物在境外的合同能源管理服務。

- 離岸服務外包業務,包括信息技術外包服務(ITO)、技術性業務流程外包服務(BPO)、技術性知識流程外包服務(KPO)2。

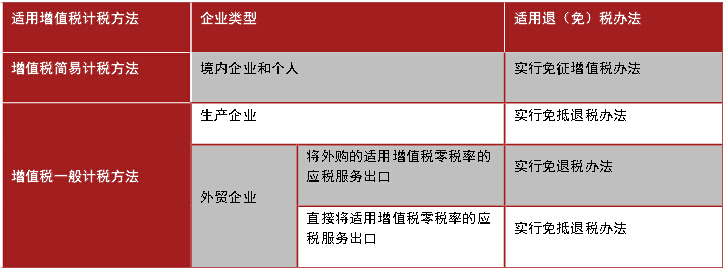

增值稅退(免)稅方法的適用

118號文同時明確了提供增值稅零稅率應稅服務的企業增值稅退(免)稅方法的適用。總體原則與現行106號文的規定一致。詳見附表。

應稅服務增值稅的退稅率

應稅服務增值稅的退稅率就是企業在境內提供對應服務的增值稅稅率,即現代服務業6%,征退稅率之間沒有差異,需提供有效出口憑證和收款憑證辦理出口退稅事宜。

注意要點

企業適用零稅率政策,在出口環節免征增值稅的同時,其對應的進項稅額可以抵扣內銷部分的銷項稅額或退稅;而免稅政策下,出口環節僅免征增值稅,企業發生的相關增值稅進項稅額需計入成本。零稅率政策顯然更為優惠。118號文的出臺擴大了增值稅零稅率的適用范圍,應該會受到相關出口服務企業的普遍歡迎。尤其是一些設備和材料投入較大的服務項目,適用零稅率后增值稅實際稅負的下降可能較為顯著。

盡管零稅率政策比較優惠,可是計算申報程序相比免稅政策要復雜很多。對于原先適用免稅政策的出口服務企業而言,如何準確計算和申報免抵退稅將是一個巨大的挑戰;另外,原免稅條件下企業無需取得抵扣憑證,但適用零稅率后,為充分享受免抵退稅(或者免退稅)優惠,企業應梳理業務流程、確保抵扣憑證能夠及時獲取。同時,如何管理進項稅額,規避涉稅風險,例如抵扣憑證的及時上傳認證、劃分不得抵扣進項稅額等問題也需要開始關注。

對于目前進項稅額較小的服務項目,企業需要針對零稅率帶來的成本下降和增加的稅收合規行政成本做出評估,選擇適用最優化的政策。根據現行規定,納稅人可以選擇放棄適用零稅率,選擇免稅或按規定繳納增值稅;但一經放棄,36個月內不得再申請適用增值稅零稅率。這就意味著企業必須將未來經營變化和稅收政策的發展也考慮在內,尤其是在不久的將來,當營改增試點普及到剩余的所有行業時,某些服務項目(比如涉及較大不動產租金支出的行業等)的進項稅額可能發生顯著增長。

對于外貿企業而言,原106號文規定外貿企業將自己開發的研發服務和設計服務出口的,視同生產企業連同其出口貨物統一實行免抵退稅辦法。現在,118號文將這一政策延伸至所有適用增值稅零稅率的應稅服務,使得更多外貿企業能夠享受這個優惠。

我們預計,相應的具體管理辦法將很快出臺,以明確出口企業享受增值稅零稅率的口徑,審批或備案要求,具體辦理流程等操作性問題。對于從事新增適用增值稅零稅率出口服務的企業,需要密切留意以下要點:

- 評估其出口服務是否屬于適用零稅率的服務范圍;

- 在適用零稅率、免稅或征稅之間做出評估,選擇適用對于企業最優化的政策;

- 如選擇適用零稅率,應梳理現有業務流程,完善內控系統,建立增值稅進項稅額管理機制;重新審核現有商業安排,并調整制定新的定價策略;

- 外貿企業可以積極探索享受“視同生產企業連同其出口貨物統一實行免抵退稅辦法”的優惠政策的具體方法。

注釋

1.詳見106號文附件三和附件四的相關規定。

2.離岸服務外包業務所涉及的具體業務活動,按照106號文的《應稅服務范圍注釋》相對應的業務活動執行。

附表:提供增值稅零稅率應稅服務的企業增值稅退(免)稅方法的適用

來源:普華永道

]]>