最佳答案

7

贊同來自: 凰凰 、神槍手 、傅強 、QUEEN 、happy566 、 、更多 ?

看看這份來自和華利盛律師事務所律師的:《離岸公司在企業境外投資并購中的實例分析》能不能幫到你。

近幾年來,離岸公司日益為國內經濟圈人士所知曉。特別是人們發現,在中國大陸進行投資、并購的許多跨國公司,也大量地使用離岸公司作為投資工具。因此,目前離岸公司正越來越被更多的人所接受。但是,在中國企業赴境外投資、收購過程中如何使用離岸公司,并沒有被引起足夠的重視,本文將分析幾個實例,來探討如何在海外投資、并購實踐中使用好離岸公司,并讓其發揮作用。

案例 1 :中國聯通(香港上市公司 0762 )收購聯通母公司 9 省市移動通信業務

首先要討論的是中國聯通集團公司。集團聯通公司屬于國內大型企業,其部分資產先后在香港和國內 A 股上市,在上市后聯通集團不斷向上市公司注入資產,在注資的過程非常恰當地使用了離岸公司的架構,使得注資過程繞開了許多阻礙。雖然本案例并非嚴格意義上的境外并購,但由于聯通紅籌系香港上市公司,本案例可由公開資料查閱所得,可以給讀者較好的啟示。

并購前:中國聯通( HK )紅籌公司股東結構圖及資產如下:

為了將九省市聯通業務順利注入聯通紅籌公司,聯通公司設計了如下的并購方案:

第一步:聯通集團公司設立兩家離岸公司:聯通新世紀( BVI )有限公司和聯通新世紀通信( BVI )有限公司,聯通新世紀( BVI )有限公司全資擁有聯通新世紀通信( BVI )有限公司,同時,并將吉林、黑龍江、江西、河南和四川等內地 9 省市移動通信業務及資產注入聯通新世紀通信( BVI )有限公司。

第二步:中國聯通( BVI )有限公司收購聯通新世紀 (BVI ) 有限公司的全部已發行股本。

第三步:由中國聯通(紅籌公司)從其母公司中國聯通( BVI )有限公司手中買下聯通新世紀( BVI )有限公司股權,聯通新世紀通信( BVI )有限公司成為中國聯通(紅籌公司)的間接全資子公司。

這樣,通過新注冊兩家 BVI公司,經過兩次股權關聯交易,內地 9 省市的移動通信業務置入中國聯通(紅籌公司)名下。

上述結構安排在以下兩個方面是大有益處的,一是審批問題。在國內,聯通集團將其 9 省市業務注入一家新的公司,只要政府相關部門審批即可。而聯通紅籌公司系香港上市公司,由上市子公司向母公司購買資產這樣的案例中,香港法律規定最終的決定必須要經過小股東會的批準后才可生效,因此,采取 BVI 這一結構安排,可以有效地避免股東會批準帶來的不確定性。如果小股東不批準,上述業務仍然歸聯通集團所屬。二是稅收上的利益。通過這樣的運作,聯通新世紀通信( BVI )有限公司不直接在香港從事經營活動,因此,中國聯通(紅籌公司)從其取得的業務收入純屬于投資所得,按照香港法律無需交納資本利得稅。可以說聯通如此縝密的資本連環套中, BVI 公司就是那環環相扣的結。

案例 2 :民營企業如何借助離岸公司設計其海外投資框架結構

背景介紹:某民營企業借助于創始人幾十年的創業和奮斗,在中國、歐洲和美洲分別建立了機械、電器、制藥等三大產品系列的許多公司,但公司與公司之間都是獨立法人,股東均系創始人及不同合作伙伴,且因不同地方公司需遵循不同法律制度,長期以來集團治理結構不完善,資本運作有較多困難,公司創始人對于整個投資的結構安排非常不滿。

因此,我們通過分析,創建了以下的公司投資和管理結構:

上述結構的主要特點在于,通過兩層離岸公司的設計,既達到了創始人控制全部公司和業務的目的,又使得整個集團的架構十分清晰。以上結構的好處還在于:

1、 股權控制、管理權控制和品牌控制三者既分開,又結合。

一個企業在進行全球企業結構設計中,既要考慮到決策的快速得到執行,又要考慮到企業風險的控制,還要考慮到長遠的發展。而上述結構中,企業的控制權在于離岸公司;而企業的管理權則考慮設在企業的常駐地上海,由設立在上海的管理公司負責;而企業的所有品牌,則由設在香港的離岸公司持有,保證所有品牌的安全性和穩定性,三者是分開的。而結合在于所有三個公司的最終控制權均為創始人及其合作伙伴持有,管理均在上海進行,持有品牌的香港離岸公司僅僅持有品牌,并不實際經營。

2、 風險的防范

鑒于全球市場變化多端,要有效地防止集團內一家企業的經營風險影響到集團其他業務,因此,上述結構設計中充分利用了離岸公司這一中介,在集團內不同業務之間建立起一道防火墻,不同業務之間可以有合作,但純屬業務合作,所有的經營都是獨立的,任何一家企業遭遇市場、經營、法律、管理等風險均不會影響到其他企業的經營和市場形象及聲譽。特別是,由于在每一個國家設立的公司之股東均非自然人,可以有效的防止自然人在任何一個國家由于經營、法律等風險導致的對自然人股東的限制和風險。

3 、業務發展獨立,有利于進行資本運作。

上述方案中,不同業務在不同國家內由不同的管理團隊獨立發展。集團內,只要有任何一塊業務發展順利,達到境內外證券交易所上市要求,則可以方便地將這塊業務以上市地法律要求進行重組后,即可運作上市。同時,由于該塊在全球不同地域發展的業務本身已經屬于一家離岸公司控制,財務審計和資產重組工作十分便利。另外,鑒于上市公司母公司尚有其他業務,如果其他業務也同樣成長,則可以給已經上市的公司很大的想象力,對其股價支撐也有非常大的作用。

案例 3 :某民營企業欲收購境外某公司的部分資產、業務和人員,并最大限度地減少風險。經過討論,利用離岸公司結構,可以很好的解決這一問題。

并購前:

在此結構中,中國民營企業當然可以以企業為股東在 N 國當地設立公司,來并購業務 X 。但在將來,如果要對該當地公司進行任何運作,均會涉及到中國及 N 國法律限制問題。同時,目標公司的兩個股東 A 鐘情于業務 X ,仍希望進行發展,而股東 B 則希望通過轉讓收取收益。如何實現呢?

我們設計以如下并購方案進行操作,即

通過上述并購結構安排,巧妙而簡單地利用了離岸公司這一工具,就達到了諸多目的:

1 、中國民營企業既絕對控制 N 國這一子公司,又適當地遠離主戰場的目的。通過向原股東 A 派發境外離岸公司股份問題,方便地解決了股東 A 繼續參股、繼續與中國民營企業合作的目的。

2 、如果今后該 N 國子公司業務發展好,還可以利用離岸國稅收法律的好處達到節稅的目的。

3 、將來的資本運作十分方便。如果有新的投資者愿意投資該 N 國子公司,則僅需向該境外離岸公司注資即可。而一般離岸國公司法對于股東間的權利、發股份等的規定均十分完善,且操作十分便利,無需繁復的批準手續。同樣,如果該中國民營企業希望將 N 國子公司出售,也只需要將該離岸公司的股權轉讓即可,無需 N 國監管當局批準,也無需在 N 國辦理手續。

2000 年 6 月,經合發組織曾發布了一份題為《認定和消除有害稅收行為的進程》的報告,這份報告將 35 國家和地區列入了避稅地黑名單:英屬處女群島、格林伍德、塞舌爾群島、巴拿馬、湯加等。這份名單所依據的判定標準是:該地區或國家有效稅率為零或只有零稅率;缺乏有效的資訊交換;缺乏透明度;沒有實質性經營活動的要求。但是,這份報告的觀點并沒有被眾多的跨國企業所認同。至今,離岸公司仍以其諸多好處而被譽為:曲線上市的“優美拐點”、風險投資的“軟猬寶甲”,兼收并蓄的“變臉之地”、合法節稅的“風水寶地”等稱號。目前,我國企業正進一步跨出國門,走向世界,理應對國際投資界運用嫻熟的離岸公司這一投資工具予以充分地學習和運用。

近幾年來,離岸公司日益為國內經濟圈人士所知曉。特別是人們發現,在中國大陸進行投資、并購的許多跨國公司,也大量地使用離岸公司作為投資工具。因此,目前離岸公司正越來越被更多的人所接受。但是,在中國企業赴境外投資、收購過程中如何使用離岸公司,并沒有被引起足夠的重視,本文將分析幾個實例,來探討如何在海外投資、并購實踐中使用好離岸公司,并讓其發揮作用。

案例 1 :中國聯通(香港上市公司 0762 )收購聯通母公司 9 省市移動通信業務

首先要討論的是中國聯通集團公司。集團聯通公司屬于國內大型企業,其部分資產先后在香港和國內 A 股上市,在上市后聯通集團不斷向上市公司注入資產,在注資的過程非常恰當地使用了離岸公司的架構,使得注資過程繞開了許多阻礙。雖然本案例并非嚴格意義上的境外并購,但由于聯通紅籌系香港上市公司,本案例可由公開資料查閱所得,可以給讀者較好的啟示。

并購前:中國聯通( HK )紅籌公司股東結構圖及資產如下:

為了將九省市聯通業務順利注入聯通紅籌公司,聯通公司設計了如下的并購方案:

第一步:聯通集團公司設立兩家離岸公司:聯通新世紀( BVI )有限公司和聯通新世紀通信( BVI )有限公司,聯通新世紀( BVI )有限公司全資擁有聯通新世紀通信( BVI )有限公司,同時,并將吉林、黑龍江、江西、河南和四川等內地 9 省市移動通信業務及資產注入聯通新世紀通信( BVI )有限公司。

第二步:中國聯通( BVI )有限公司收購聯通新世紀 (BVI ) 有限公司的全部已發行股本。

第三步:由中國聯通(紅籌公司)從其母公司中國聯通( BVI )有限公司手中買下聯通新世紀( BVI )有限公司股權,聯通新世紀通信( BVI )有限公司成為中國聯通(紅籌公司)的間接全資子公司。

這樣,通過新注冊兩家 BVI公司,經過兩次股權關聯交易,內地 9 省市的移動通信業務置入中國聯通(紅籌公司)名下。

上述結構安排在以下兩個方面是大有益處的,一是審批問題。在國內,聯通集團將其 9 省市業務注入一家新的公司,只要政府相關部門審批即可。而聯通紅籌公司系香港上市公司,由上市子公司向母公司購買資產這樣的案例中,香港法律規定最終的決定必須要經過小股東會的批準后才可生效,因此,采取 BVI 這一結構安排,可以有效地避免股東會批準帶來的不確定性。如果小股東不批準,上述業務仍然歸聯通集團所屬。二是稅收上的利益。通過這樣的運作,聯通新世紀通信( BVI )有限公司不直接在香港從事經營活動,因此,中國聯通(紅籌公司)從其取得的業務收入純屬于投資所得,按照香港法律無需交納資本利得稅。可以說聯通如此縝密的資本連環套中, BVI 公司就是那環環相扣的結。

案例 2 :民營企業如何借助離岸公司設計其海外投資框架結構

背景介紹:某民營企業借助于創始人幾十年的創業和奮斗,在中國、歐洲和美洲分別建立了機械、電器、制藥等三大產品系列的許多公司,但公司與公司之間都是獨立法人,股東均系創始人及不同合作伙伴,且因不同地方公司需遵循不同法律制度,長期以來集團治理結構不完善,資本運作有較多困難,公司創始人對于整個投資的結構安排非常不滿。

因此,我們通過分析,創建了以下的公司投資和管理結構:

上述結構的主要特點在于,通過兩層離岸公司的設計,既達到了創始人控制全部公司和業務的目的,又使得整個集團的架構十分清晰。以上結構的好處還在于:

1、 股權控制、管理權控制和品牌控制三者既分開,又結合。

一個企業在進行全球企業結構設計中,既要考慮到決策的快速得到執行,又要考慮到企業風險的控制,還要考慮到長遠的發展。而上述結構中,企業的控制權在于離岸公司;而企業的管理權則考慮設在企業的常駐地上海,由設立在上海的管理公司負責;而企業的所有品牌,則由設在香港的離岸公司持有,保證所有品牌的安全性和穩定性,三者是分開的。而結合在于所有三個公司的最終控制權均為創始人及其合作伙伴持有,管理均在上海進行,持有品牌的香港離岸公司僅僅持有品牌,并不實際經營。

2、 風險的防范

鑒于全球市場變化多端,要有效地防止集團內一家企業的經營風險影響到集團其他業務,因此,上述結構設計中充分利用了離岸公司這一中介,在集團內不同業務之間建立起一道防火墻,不同業務之間可以有合作,但純屬業務合作,所有的經營都是獨立的,任何一家企業遭遇市場、經營、法律、管理等風險均不會影響到其他企業的經營和市場形象及聲譽。特別是,由于在每一個國家設立的公司之股東均非自然人,可以有效的防止自然人在任何一個國家由于經營、法律等風險導致的對自然人股東的限制和風險。

3 、業務發展獨立,有利于進行資本運作。

上述方案中,不同業務在不同國家內由不同的管理團隊獨立發展。集團內,只要有任何一塊業務發展順利,達到境內外證券交易所上市要求,則可以方便地將這塊業務以上市地法律要求進行重組后,即可運作上市。同時,由于該塊在全球不同地域發展的業務本身已經屬于一家離岸公司控制,財務審計和資產重組工作十分便利。另外,鑒于上市公司母公司尚有其他業務,如果其他業務也同樣成長,則可以給已經上市的公司很大的想象力,對其股價支撐也有非常大的作用。

案例 3 :某民營企業欲收購境外某公司的部分資產、業務和人員,并最大限度地減少風險。經過討論,利用離岸公司結構,可以很好的解決這一問題。

并購前:

在此結構中,中國民營企業當然可以以企業為股東在 N 國當地設立公司,來并購業務 X 。但在將來,如果要對該當地公司進行任何運作,均會涉及到中國及 N 國法律限制問題。同時,目標公司的兩個股東 A 鐘情于業務 X ,仍希望進行發展,而股東 B 則希望通過轉讓收取收益。如何實現呢?

我們設計以如下并購方案進行操作,即

通過上述并購結構安排,巧妙而簡單地利用了離岸公司這一工具,就達到了諸多目的:

1 、中國民營企業既絕對控制 N 國這一子公司,又適當地遠離主戰場的目的。通過向原股東 A 派發境外離岸公司股份問題,方便地解決了股東 A 繼續參股、繼續與中國民營企業合作的目的。

2 、如果今后該 N 國子公司業務發展好,還可以利用離岸國稅收法律的好處達到節稅的目的。

3 、將來的資本運作十分方便。如果有新的投資者愿意投資該 N 國子公司,則僅需向該境外離岸公司注資即可。而一般離岸國公司法對于股東間的權利、發股份等的規定均十分完善,且操作十分便利,無需繁復的批準手續。同樣,如果該中國民營企業希望將 N 國子公司出售,也只需要將該離岸公司的股權轉讓即可,無需 N 國監管當局批準,也無需在 N 國辦理手續。

2000 年 6 月,經合發組織曾發布了一份題為《認定和消除有害稅收行為的進程》的報告,這份報告將 35 國家和地區列入了避稅地黑名單:英屬處女群島、格林伍德、塞舌爾群島、巴拿馬、湯加等。這份名單所依據的判定標準是:該地區或國家有效稅率為零或只有零稅率;缺乏有效的資訊交換;缺乏透明度;沒有實質性經營活動的要求。但是,這份報告的觀點并沒有被眾多的跨國企業所認同。至今,離岸公司仍以其諸多好處而被譽為:曲線上市的“優美拐點”、風險投資的“軟猬寶甲”,兼收并蓄的“變臉之地”、合法節稅的“風水寶地”等稱號。目前,我國企業正進一步跨出國門,走向世界,理應對國際投資界運用嫻熟的離岸公司這一投資工具予以充分地學習和運用。

0

很多國內企業,通過離岸公司的架構進行海外上市,具體事例如下:

以“福建恒安”為例,剖析國內公司是如何通過離岸公司實現間接上市的:

福建恒安在1985年剛剛設立的時候尚是一個名不見經傳的地方民營企業,后來通過設立離岸公司的方式實現香港上市后,再以融得的資金注入購買高科技應用微軟信息管理網絡而獲得了巨大的跨越,現已經發展成為國內占有控制地位、國際知名的紙業龍頭企業。這其中離岸公司可以說是發揮了至關重要的作用。我們可以看到,其實福建恒安上市步驟并不復雜,采取的正是間接上市通行的策略:

第一步:進行公司改制,改善公司治理結構(對于規范的公司,此步可以略去);

第二步:以少量象征性資本注冊維爾京(BVI)控股公司,再引入境外戰略投資者或自行籌集外匯資金而增資,從而有足夠的能力購買境內公司的控股權控股境內公司(對于境內公司而言,這涉及海外投資的審批,而該境內外公司若原為內資性質,則還涉及股權轉讓和企業性質變更的審批);

第三步:在開曼或香港、百慕大注冊離岸公司(即擬上市公司),進而由該開曼公司通過與BVI控股公司股東換股而控股該BVI控股公司,而后將該開曼公司在境外上市。

以“福建恒安”為例,剖析國內公司是如何通過離岸公司實現間接上市的:

福建恒安在1985年剛剛設立的時候尚是一個名不見經傳的地方民營企業,后來通過設立離岸公司的方式實現香港上市后,再以融得的資金注入購買高科技應用微軟信息管理網絡而獲得了巨大的跨越,現已經發展成為國內占有控制地位、國際知名的紙業龍頭企業。這其中離岸公司可以說是發揮了至關重要的作用。我們可以看到,其實福建恒安上市步驟并不復雜,采取的正是間接上市通行的策略:

第一步:進行公司改制,改善公司治理結構(對于規范的公司,此步可以略去);

第二步:以少量象征性資本注冊維爾京(BVI)控股公司,再引入境外戰略投資者或自行籌集外匯資金而增資,從而有足夠的能力購買境內公司的控股權控股境內公司(對于境內公司而言,這涉及海外投資的審批,而該境內外公司若原為內資性質,則還涉及股權轉讓和企業性質變更的審批);

第三步:在開曼或香港、百慕大注冊離岸公司(即擬上市公司),進而由該開曼公司通過與BVI控股公司股東換股而控股該BVI控股公司,而后將該開曼公司在境外上市。

0

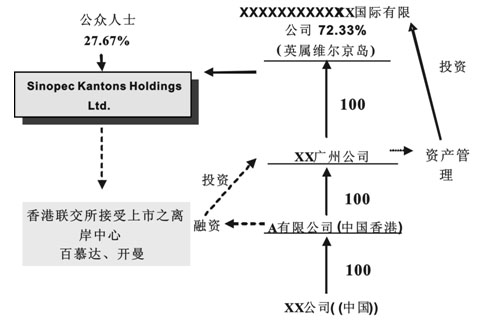

案例1:

以下是一家中國企業早期在香港上市時的架構圖。在一個完整的上市架構中,通常包含了不止一家離岸公司,每一家離岸公司都是為了實現某一特定目的

案例2

一家杭州公司為了引進境外的戰略投資者,共同投資建設國內的生產基地,而與歐洲某著名電器集團展開談判。該電器集團作為經驗豐富的跨國投資者,指定該投資必須通過一家注冊在英屬維爾京群島(BVI)的離岸公司來完成。

以下是一家中國企業早期在香港上市時的架構圖。在一個完整的上市架構中,通常包含了不止一家離岸公司,每一家離岸公司都是為了實現某一特定目的

案例2

一家杭州公司為了引進境外的戰略投資者,共同投資建設國內的生產基地,而與歐洲某著名電器集團展開談判。該電器集團作為經驗豐富的跨國投資者,指定該投資必須通過一家注冊在英屬維爾京群島(BVI)的離岸公司來完成。

0

阿聯酋阿基曼酋長國離岸公司信息

阿吉曼酋長國是阿聯酋7個酋長國組成的UAE(阿拉伯聯合酋長國)之一,位于離迪拜只有7英里。一個受歡迎的國際投資者的地方,希望建立一個自由區公司或離岸公司,由于其成本低,增強了隱私和各種利益。阿吉曼保稅區是增長最快的一個離岸區當局,它經歷了超過400%的增長最近公司形成活動。作為一個“免稅”的商業領域,UAE是世界上最著名離岸公司注冊的司法管轄區之一。阿吉曼酋長國保稅區聞名的無與倫比的優勢被廣泛認為是企業家的今天。

由于2003年歐盟儲蓄稅指令,和最近歐美行動消滅避稅天堂,阿聯酋已經成為離岸公司由于各種原因和目的更好的地方。阿聯酋似乎更能收獲一份最近的歐盟和美國統治下,銀行現在被迫透露信息給稅務機關。

UAE享有安全的美譽,免稅的國際銀行和公司注冊的管轄權。

阿基曼注冊離岸公司優勢和特點

? 在24小時內完成離岸公司注冊

? 100%免征所得稅;100%免征企業稅,100%資金和利潤回流

? 無資本利得稅;無增值稅;無預扣稅,無稅收

? 沒有年度申報,關閉登記匿名和謹慎

? 它可以在UAE或世界范圍內維護銀行賬戶,多貨幣賬戶

? 它有一個封閉的注冊,不參加任何信息交換條約

? 它不需要維護它的書籍和記錄,也沒有要求做審計

? 注冊成立不需要實體存在

? 離迪拜只有7英里

? 全球著名的管轄權

? 快速和成本效益的注冊

? 允許外國擁有100%的所有權

? 對于注冊資金沒有限制,并且不需要入資在銀行

? 不允許無記名股票

阿基曼離岸公司的經營范圍許可有哪些?

? General trading (outside UAE) 阿聯酋以外的綜合貿易

? Consulting and advisory services (outside UAE) 阿聯酋境外的咨詢和顧問服務

? Investments and joint investments company 投資和聯合投資公司

? International services 國際服務

? Professional services (outside UAE) 阿聯酋境外的專業服務

? Commission agents company – intermediary brokers (IB's)(outside UAE) 阿聯酋境外的傭金代理商,公司-中介經紀人(IB)

? Property Owning (Subject to the respective local laws of each Emirate, City and Country)擁有財產(需遵循各個酋長國、城市、國家的相關法律)

? Shipping and ship management航運和船舶管理

為什么注冊阿聯酋阿基曼離岸公司?

節稅

資產保護

輕松靈活的業務管理

股東董事的隱秘和匿名性

國際商務與投資

注冊阿基曼離岸公司需要多長時間?

收到客戶準備的注冊文件后的1-3個工作日完成注冊

阿基曼離岸公司對股東、董事成員要求?

最少一個人。

注冊阿基曼離岸公司客戶需要準備什么文件?

股東護照信息頁和簽字頁掃描

董事的護照信息頁和簽字頁掃描

股東的英文簡歷(包含教育背景,商業背景)

銀行近期6個月流水單(原件)

銀行發出的個人資信證明(原件)

任何賬單或者銀行賬單顯示客戶姓名和具體地址的地址證明

如果是公司股東控股注冊阿基曼離岸公司需要準備的文件:

良好存續證明

注冊證書

公司章程

公司董事會決議

董事護照信息

*非阿聯酋的公司股東控股需要進行公證認證。

LPT浩瀚財富管理咨詢作為阿基曼離岸注冊一級代理提供的服務

注冊辦事處地址

注冊代理服務

公司秘書的維護

注冊成立的法律咨詢

注冊完成后會獲得哪些文件?

公司注冊證書

公司組織章程大綱及細則

首任董事委任書

董事會同意行為

股票

董事及成員登記冊

公司印章

一份銀行開戶決議書

詳情請咨詢

Sean

市場銷售主管

LPT 浩瀚財富管理咨詢(迪拜總部)

***lptsean

QQ:3127185681

電話:00971 52 687 5830

總部地址:Office 405, Tiffany Tower, Cluster W, Jumeirah Lakes Towers, Dubai, UAE | PO Box 283815

****AD過濾****

阿吉曼酋長國是阿聯酋7個酋長國組成的UAE(阿拉伯聯合酋長國)之一,位于離迪拜只有7英里。一個受歡迎的國際投資者的地方,希望建立一個自由區公司或離岸公司,由于其成本低,增強了隱私和各種利益。阿吉曼保稅區是增長最快的一個離岸區當局,它經歷了超過400%的增長最近公司形成活動。作為一個“免稅”的商業領域,UAE是世界上最著名離岸公司注冊的司法管轄區之一。阿吉曼酋長國保稅區聞名的無與倫比的優勢被廣泛認為是企業家的今天。

由于2003年歐盟儲蓄稅指令,和最近歐美行動消滅避稅天堂,阿聯酋已經成為離岸公司由于各種原因和目的更好的地方。阿聯酋似乎更能收獲一份最近的歐盟和美國統治下,銀行現在被迫透露信息給稅務機關。

UAE享有安全的美譽,免稅的國際銀行和公司注冊的管轄權。

阿基曼注冊離岸公司優勢和特點

? 在24小時內完成離岸公司注冊

? 100%免征所得稅;100%免征企業稅,100%資金和利潤回流

? 無資本利得稅;無增值稅;無預扣稅,無稅收

? 沒有年度申報,關閉登記匿名和謹慎

? 它可以在UAE或世界范圍內維護銀行賬戶,多貨幣賬戶

? 它有一個封閉的注冊,不參加任何信息交換條約

? 它不需要維護它的書籍和記錄,也沒有要求做審計

? 注冊成立不需要實體存在

? 離迪拜只有7英里

? 全球著名的管轄權

? 快速和成本效益的注冊

? 允許外國擁有100%的所有權

? 對于注冊資金沒有限制,并且不需要入資在銀行

? 不允許無記名股票

阿基曼離岸公司的經營范圍許可有哪些?

? General trading (outside UAE) 阿聯酋以外的綜合貿易

? Consulting and advisory services (outside UAE) 阿聯酋境外的咨詢和顧問服務

? Investments and joint investments company 投資和聯合投資公司

? International services 國際服務

? Professional services (outside UAE) 阿聯酋境外的專業服務

? Commission agents company – intermediary brokers (IB's)(outside UAE) 阿聯酋境外的傭金代理商,公司-中介經紀人(IB)

? Property Owning (Subject to the respective local laws of each Emirate, City and Country)擁有財產(需遵循各個酋長國、城市、國家的相關法律)

? Shipping and ship management航運和船舶管理

為什么注冊阿聯酋阿基曼離岸公司?

節稅

資產保護

輕松靈活的業務管理

股東董事的隱秘和匿名性

國際商務與投資

注冊阿基曼離岸公司需要多長時間?

收到客戶準備的注冊文件后的1-3個工作日完成注冊

阿基曼離岸公司對股東、董事成員要求?

最少一個人。

注冊阿基曼離岸公司客戶需要準備什么文件?

股東護照信息頁和簽字頁掃描

董事的護照信息頁和簽字頁掃描

股東的英文簡歷(包含教育背景,商業背景)

銀行近期6個月流水單(原件)

銀行發出的個人資信證明(原件)

任何賬單或者銀行賬單顯示客戶姓名和具體地址的地址證明

如果是公司股東控股注冊阿基曼離岸公司需要準備的文件:

良好存續證明

注冊證書

公司章程

公司董事會決議

董事護照信息

*非阿聯酋的公司股東控股需要進行公證認證。

LPT浩瀚財富管理咨詢作為阿基曼離岸注冊一級代理提供的服務

注冊辦事處地址

注冊代理服務

公司秘書的維護

注冊成立的法律咨詢

注冊完成后會獲得哪些文件?

公司注冊證書

公司組織章程大綱及細則

首任董事委任書

董事會同意行為

股票

董事及成員登記冊

公司印章

一份銀行開戶決議書

詳情請咨詢

Sean

市場銷售主管

LPT 浩瀚財富管理咨詢(迪拜總部)

***lptsean

QQ:3127185681

電話:00971 52 687 5830

總部地址:Office 405, Tiffany Tower, Cluster W, Jumeirah Lakes Towers, Dubai, UAE | PO Box 283815

****AD過濾****