1

贊同來自: deepwhite

當然可以。先說下 WFOE,WFOE是“Wholly Foreign-owned Enterprise” 的簡稱,字面意思上看是“全部由外商擁有的企業”。這個詞實在外資企業法出臺以后,為了區別中外合資企業(sino-foreign equity joint venture)和中外合作企業(sino-foreign cooperative joint venture) 而出來的詞匯,現在已經成為通用表達。

外資企業法出臺以后,單一外國投資人設立了很多外商獨資企業,因此好多人都認為WFOE指的是外商獨資企業。實際上,除單一外國投資人設立外商獨資企業外,多個外國投資人還可以依據外資企業法設立外商合資企業。《關于外商投資的公司審批登記管理法律適用若干問題的執行意見》更是直接明確了外資企業法下的外資企業包括外商獨資企業和外商合資企業兩種形式。

所以WFOE不僅指外商獨資企業,也指外商合資企業,這也是其字面應有之義。

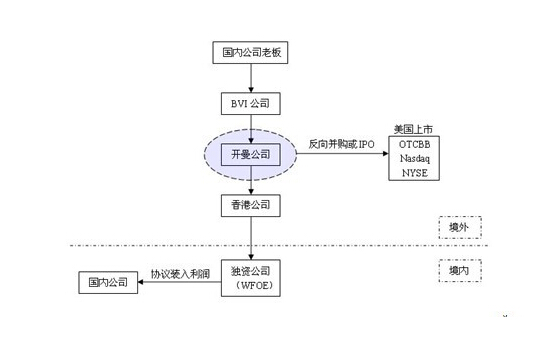

稅收優勢:

1,經營實體企業利用WFOE關聯交易,實現利潤轉移至WFOE,享受相應所得稅優惠,降低整體稅負:如新稅法實施前,10年以上兩免三減半;實施后,高新技術企業所得稅稅率優惠、技術先進型服務企業的所得稅和流轉優惠政策。

2,開曼公司出于上市融資考量,無稅收利益和稅收負擔

3,WFOE直接向開曼公司分紅,需扣繳10%預提所得稅。通過設置在港公司作非居民企和境內WFOE,WFOE利潤返回在港公司,可享受5%預提所得稅—降低利潤向境外投資者分配的稅負,增加境外上市公司留存收益。

4,BVI出讓股權或分配的紅利可直接歸于BVI,不用繳資本利得稅。紅利留在BVI,不用繳納個人所得稅。

外資企業法出臺以后,單一外國投資人設立了很多外商獨資企業,因此好多人都認為WFOE指的是外商獨資企業。實際上,除單一外國投資人設立外商獨資企業外,多個外國投資人還可以依據外資企業法設立外商合資企業。《關于外商投資的公司審批登記管理法律適用若干問題的執行意見》更是直接明確了外資企業法下的外資企業包括外商獨資企業和外商合資企業兩種形式。

所以WFOE不僅指外商獨資企業,也指外商合資企業,這也是其字面應有之義。

稅收優勢:

1,經營實體企業利用WFOE關聯交易,實現利潤轉移至WFOE,享受相應所得稅優惠,降低整體稅負:如新稅法實施前,10年以上兩免三減半;實施后,高新技術企業所得稅稅率優惠、技術先進型服務企業的所得稅和流轉優惠政策。

2,開曼公司出于上市融資考量,無稅收利益和稅收負擔

3,WFOE直接向開曼公司分紅,需扣繳10%預提所得稅。通過設置在港公司作非居民企和境內WFOE,WFOE利潤返回在港公司,可享受5%預提所得稅—降低利潤向境外投資者分配的稅負,增加境外上市公司留存收益。

4,BVI出讓股權或分配的紅利可直接歸于BVI,不用繳資本利得稅。紅利留在BVI,不用繳納個人所得稅。