3

實際控制人:是指雖不是公司的股東,但通過投資關(guān)系、協(xié)議或者其他安排,能夠?qū)嶋H支配公司行為的人。簡而言之,實際控制人就是實際控制上市公司的自然人、法人或其他組織。

受益所有人:根據(jù)人行規(guī)定,受益所有人是指最終掌握控制權(quán)或者獲取收益的一個或幾個自然人。

直接或間接通過中間方間接控股時,將各層級持股比例逐級相乘,當(dāng)通過多個路徑控股時,再進行求和。

對目標(biāo)企業(yè)進行股權(quán)關(guān)系層層遍歷,逐層深入并判定受益所有人,穿透邊界為自然人、政府機構(gòu)、外國公司、理財投資產(chǎn)品。

將公司股權(quán)層級及各層級實際占有的股權(quán)出資占比依次加權(quán)求總計算,篩選>=25%的自然人股東。

如果穿透識別結(jié)果沒有持股>=25%的自然人股東,依據(jù)《中華人民共和國公司法》將高級管理人員判定為受益所有人。

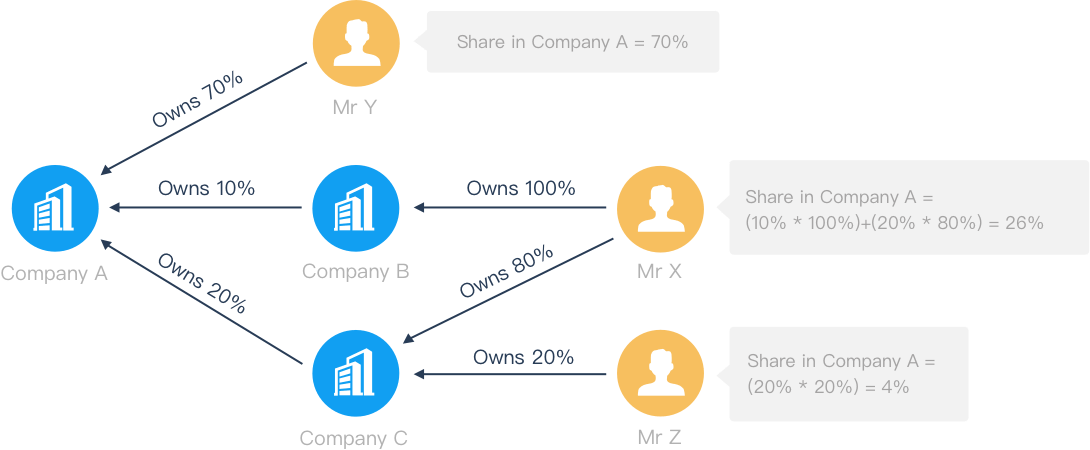

參考案例:

X先生和Y先生是A公司的受益所有人,因為他們各自擁有A公司25%以上的股份。

X先生通過B公司和C公司擁有A公司26%的股份。

通過有效開展非自然人客戶的身份識別,提高受益所有人信息透明度,加強風(fēng)險評估和分類管理,以防范復(fù)雜股權(quán)或者控制權(quán)結(jié)構(gòu)導(dǎo)致的洗錢和恐怖融資風(fēng)險。

對客戶身份識別,特別是非自然人客戶受益所有人識別做了詳細(xì)規(guī)定,并要求不僅要對新建立業(yè)務(wù)關(guān)系客戶開展客戶身份識別,而且要完成存量客戶的身份識別工作。

1、各級黨的機關(guān)、國家權(quán)力機關(guān)、行政機關(guān)、司法機關(guān)、軍事機關(guān)、人民政協(xié)機關(guān)和人民解放軍、武警部隊,參照公務(wù)員法管理的事業(yè)單位。

2、政府間國際組織、外國政府駐華使領(lǐng)館及辦事處等機構(gòu)及組織。

1、公司的受益所有人應(yīng)當(dāng)按照以下標(biāo)準(zhǔn)依次判定:直接或者間接擁有超過25%股權(quán)或者表決權(quán)的自然人;通過人事、財務(wù)等其方式對公司進行控制的自然人;公司的高級管理人員。

特別提示:如果非自然人客戶的大股東是公司,則需對該公司進一步追溯,逐層深入最終明確掌握控制權(quán)或者獲取收益的自然人。

2、合伙企業(yè)的受益所有人是指擁有超過25%合伙權(quán)益的自然人。

3、信托的受益所有人是指信托的委托人、受托人、受益人以及其他對信托實施最終有效控制的自然人。

4、基金的受益所有人是指擁有超過25%權(quán)益份額或者其他對基金進行控制的自然人。

個體工商戶、個人獨資企業(yè)、不具備法人資格的專業(yè)服務(wù)機構(gòu)、經(jīng)營農(nóng)林漁牧產(chǎn)業(yè)的非公司制農(nóng)民專業(yè)合作組織、受政府控制的企事業(yè)單位:將其法定代表人或者實際控制人視同為受益所有人。

對于受政府控制的企事業(yè)單位,參照上述標(biāo)準(zhǔn)執(zhí)行。

2、非自然人客戶股東或者董事會成員登記信息,主要包括:董事會、高級管理層和股東名單、各股東持股數(shù)量以及持股類型(包括相關(guān)的投票權(quán)類型)等。

子公司則擁有獨立法人資格,如果子公司提供的材料能夠獲取到該子公司的實際受益人,則無需穿透識別其母公司的實際受益人信息。

但并非上述所有國有企業(yè)都屬于“受政府控制”。

《中華人民共和國公司登記管理條例》第二十條“ 。。。設(shè)立國有獨資公司,應(yīng)當(dāng)由國務(wù)院或者地方人民政府授權(quán)的本級人民政府國有資產(chǎn)監(jiān)督管理機構(gòu)作為申請人,申請設(shè)立登記。”

《中華人民共和國企業(yè)國有資產(chǎn)法》第十九條規(guī)定“國有獨資企業(yè)由履行出資人職責(zé)的機構(gòu)按照國務(wù)院的規(guī)定委派監(jiān)事組成監(jiān)事會。”

綜上,國有獨資企業(yè)肯定屬于“受政府控制”。

而國有資本控股公司、國有參股公司,國家對企業(yè)出資、控股比例未達(dá)100%,因此不一定屬于“受政府控制”(特別是國有參股公司),如其余參股方參股比例超過25%,則對這些股東仍應(yīng)對這些參股方實施穿透識別。

但是根據(jù)《中華人民共和國城鎮(zhèn)集體所有制企業(yè)條例》,鄉(xiāng)村農(nóng)民集體舉辦的企業(yè)不屬于城鎮(zhèn)集體所有制。

解答:B單位由國資委100%控股,義務(wù)機構(gòu)可以免識別,C單位控股不足25%,因此判定A單位法人李某為受益所有人

受益所有人:根據(jù)人行規(guī)定,受益所有人是指最終掌握控制權(quán)或者獲取收益的一個或幾個自然人。

受益所有人識別穿透的算法

計算方法:權(quán)益法直接或間接通過中間方間接控股時,將各層級持股比例逐級相乘,當(dāng)通過多個路徑控股時,再進行求和。

對目標(biāo)企業(yè)進行股權(quán)關(guān)系層層遍歷,逐層深入并判定受益所有人,穿透邊界為自然人、政府機構(gòu)、外國公司、理財投資產(chǎn)品。

將公司股權(quán)層級及各層級實際占有的股權(quán)出資占比依次加權(quán)求總計算,篩選>=25%的自然人股東。

如果穿透識別結(jié)果沒有持股>=25%的自然人股東,依據(jù)《中華人民共和國公司法》將高級管理人員判定為受益所有人。

參考案例:

X先生和Y先生是A公司的受益所有人,因為他們各自擁有A公司25%以上的股份。

X先生通過B公司和C公司擁有A公司26%的股份。

為什么要加強非自然人客戶身份識別?

為進一步提高反洗錢客戶身份識別工作的有效性,根據(jù)《中國人民銀行關(guān)于加強反洗錢客戶身份識別有關(guān)工作的通知(銀發(fā)【2017】235號,簡稱235號文)》,金融機構(gòu)需對非自然人客戶受益所有人進行身份識別并留存相關(guān)信息及資料。通過有效開展非自然人客戶的身份識別,提高受益所有人信息透明度,加強風(fēng)險評估和分類管理,以防范復(fù)雜股權(quán)或者控制權(quán)結(jié)構(gòu)導(dǎo)致的洗錢和恐怖融資風(fēng)險。

對客戶身份識別,特別是非自然人客戶受益所有人識別做了詳細(xì)規(guī)定,并要求不僅要對新建立業(yè)務(wù)關(guān)系客戶開展客戶身份識別,而且要完成存量客戶的身份識別工作。

哪些非自然人客戶需要識別受益所有人?

根據(jù)235號文要求,金融機構(gòu)必須對公司、合伙企業(yè)、信托產(chǎn)品、基金產(chǎn)品、個體工商戶、個人獨資企業(yè)、不具備法人資格的專業(yè)服務(wù)機構(gòu)、經(jīng)營農(nóng)林漁牧產(chǎn)業(yè)的非公司制農(nóng)民專業(yè)合作組織、受政府控制的企事業(yè)單位等9類非自然人客戶識別受益所有人。哪些非自然人客戶可以不識別受益所有人?

根據(jù)235號文規(guī)定,金融機構(gòu)可以不識別以下非自然人客戶的受益所有人:1、各級黨的機關(guān)、國家權(quán)力機關(guān)、行政機關(guān)、司法機關(guān)、軍事機關(guān)、人民政協(xié)機關(guān)和人民解放軍、武警部隊,參照公務(wù)員法管理的事業(yè)單位。

2、政府間國際組織、外國政府駐華使領(lǐng)館及辦事處等機構(gòu)及組織。

在哪些業(yè)務(wù)階段需了解關(guān)注受益所有人信息?

在建立業(yè)務(wù)或者維持業(yè)務(wù)關(guān)系時,需采取合理措施了解非自然人客戶的業(yè)務(wù)性質(zhì)與股權(quán)或者控制權(quán)結(jié)構(gòu),了解相關(guān)的受益所有人信息。在業(yè)務(wù)關(guān)系存續(xù)期間,應(yīng)持續(xù)關(guān)注受益所有人信息變更情況非自然人客戶受益所有人的判定標(biāo)準(zhǔn)是什么?

對非自然人客戶受益所有人的追溯,應(yīng)當(dāng)逐層深入并最終明確為掌握控制權(quán)或者獲取收益的自然人。1、公司的受益所有人應(yīng)當(dāng)按照以下標(biāo)準(zhǔn)依次判定:直接或者間接擁有超過25%股權(quán)或者表決權(quán)的自然人;通過人事、財務(wù)等其方式對公司進行控制的自然人;公司的高級管理人員。

特別提示:如果非自然人客戶的大股東是公司,則需對該公司進一步追溯,逐層深入最終明確掌握控制權(quán)或者獲取收益的自然人。

2、合伙企業(yè)的受益所有人是指擁有超過25%合伙權(quán)益的自然人。

3、信托的受益所有人是指信托的委托人、受托人、受益人以及其他對信托實施最終有效控制的自然人。

4、基金的受益所有人是指擁有超過25%權(quán)益份額或者其他對基金進行控制的自然人。

個體工商戶、個人獨資企業(yè)、不具備法人資格的專業(yè)服務(wù)機構(gòu)、經(jīng)營農(nóng)林漁牧產(chǎn)業(yè)的非公司制農(nóng)民專業(yè)合作組織、受政府控制的企事業(yè)單位:將其法定代表人或者實際控制人視同為受益所有人。

哪些非自然人客戶可以將其法定代表人或者實際控制人視同為受益所有人?

在充分評估下述非自然人客戶風(fēng)險狀況基礎(chǔ)上,可以將其法定代表人或者實際控制人視同為受益所有人:- 個體工商戶、個人獨資企業(yè)、不具備法人資格的專業(yè)服務(wù)機構(gòu)。

- 經(jīng)營農(nóng)林漁牧產(chǎn)業(yè)的非公司制農(nóng)民專業(yè)合作組織。

對于受政府控制的企事業(yè)單位,參照上述標(biāo)準(zhǔn)執(zhí)行。

需要登記受益所有人哪些信息?

應(yīng)當(dāng)?shù)怯浛蛻羰芤嫠腥说男彰⒌刂贰⑸矸葑C件或者身份證明文件的種類、號碼和有效期在受益所有人識別過程中,需了解、收集并妥善保存哪些信息和資料?

1、非自然人客戶股權(quán)或者控制權(quán)的相關(guān)信息,主要包括:注冊證書、存續(xù)證明文件、合伙協(xié)議、信托協(xié)議、備忘錄、公司章程以及其他可以驗證客戶身份的文件。2、非自然人客戶股東或者董事會成員登記信息,主要包括:董事會、高級管理層和股東名單、各股東持股數(shù)量以及持股類型(包括相關(guān)的投票權(quán)類型)等。

分公司和子公司如何識別?

A:分公司一般無獨立法人資格(可通過開戶證件確認(rèn)),無法人資格的分公司,則應(yīng)要求分公司提供總公司的實際受益人信息。子公司則擁有獨立法人資格,如果子公司提供的材料能夠獲取到該子公司的實際受益人,則無需穿透識別其母公司的實際受益人信息。

“受政府控制的企事業(yè)單位”包括哪些國有企業(yè)?

A:根據(jù)《中華人民共和國企業(yè)國有資產(chǎn)法》、國家統(tǒng)計局《關(guān)于對國有公司企業(yè)認(rèn)定意見的函》(國統(tǒng)函[2003]44號),國有企業(yè)分為國有獨資公司(企業(yè))、國有資本控股公司(分絕對控股、相對控股)、國有參股公司。但并非上述所有國有企業(yè)都屬于“受政府控制”。

《中華人民共和國公司登記管理條例》第二十條“ 。。。設(shè)立國有獨資公司,應(yīng)當(dāng)由國務(wù)院或者地方人民政府授權(quán)的本級人民政府國有資產(chǎn)監(jiān)督管理機構(gòu)作為申請人,申請設(shè)立登記。”

《中華人民共和國企業(yè)國有資產(chǎn)法》第十九條規(guī)定“國有獨資企業(yè)由履行出資人職責(zé)的機構(gòu)按照國務(wù)院的規(guī)定委派監(jiān)事組成監(jiān)事會。”

綜上,國有獨資企業(yè)肯定屬于“受政府控制”。

而國有資本控股公司、國有參股公司,國家對企業(yè)出資、控股比例未達(dá)100%,因此不一定屬于“受政府控制”(特別是國有參股公司),如其余參股方參股比例超過25%,則對這些股東仍應(yīng)對這些參股方實施穿透識別。

全民所有制、集體所有制企業(yè)如何認(rèn)定?

根據(jù)《中華人民共和國全民所有制工業(yè)企業(yè)法》、《中華人民共和國城鎮(zhèn)集體所有制企業(yè)條例》,全民所有制企業(yè)和集體所有制企業(yè)都屬于受政府控制的企業(yè),可將法定代表人或?qū)嶋H控制人視作實際收益人。但是根據(jù)《中華人民共和國城鎮(zhèn)集體所有制企業(yè)條例》,鄉(xiāng)村農(nóng)民集體舉辦的企業(yè)不屬于城鎮(zhèn)集體所有制。

交叉控股的企業(yè)如何判定受益所有人?

示例說明:A單位由B單位控股80%,C單位控股20%,B單位由國資委100%控股,A單位法人李某,B單位法人王某,請問,A單位在銀行開立單位銀行結(jié)算賬戶時應(yīng)該如何認(rèn)定受益所有人?解答:B單位由國資委100%控股,義務(wù)機構(gòu)可以免識別,C單位控股不足25%,因此判定A單位法人李某為受益所有人