香港有限合伙基金(LPF),是否需要持有9號牌及有何等持牌義務?

背景1、向開曼看齊:香港LPF的基本架構

2020年7月9日,香港特區立法會正式通過《有限合伙基金條例》(下稱“LPFO”), 8月31日正式施行。該條例一出,便得到了業界的極大關注。

這一點從我們推送「香港《有限合伙基金條例草案》通過,一大波海外基金,正在來的路上……」一文后收到的大量feedback中可見一斑。

盡管香港LPF才剛剛嶄露頭角、還未真正發力,但從目前的市場熱烈關注角度看,香港非常有希望在和開曼群島、盧森堡和新加坡等傳統離岸私募中心的競爭中占得一席之地。

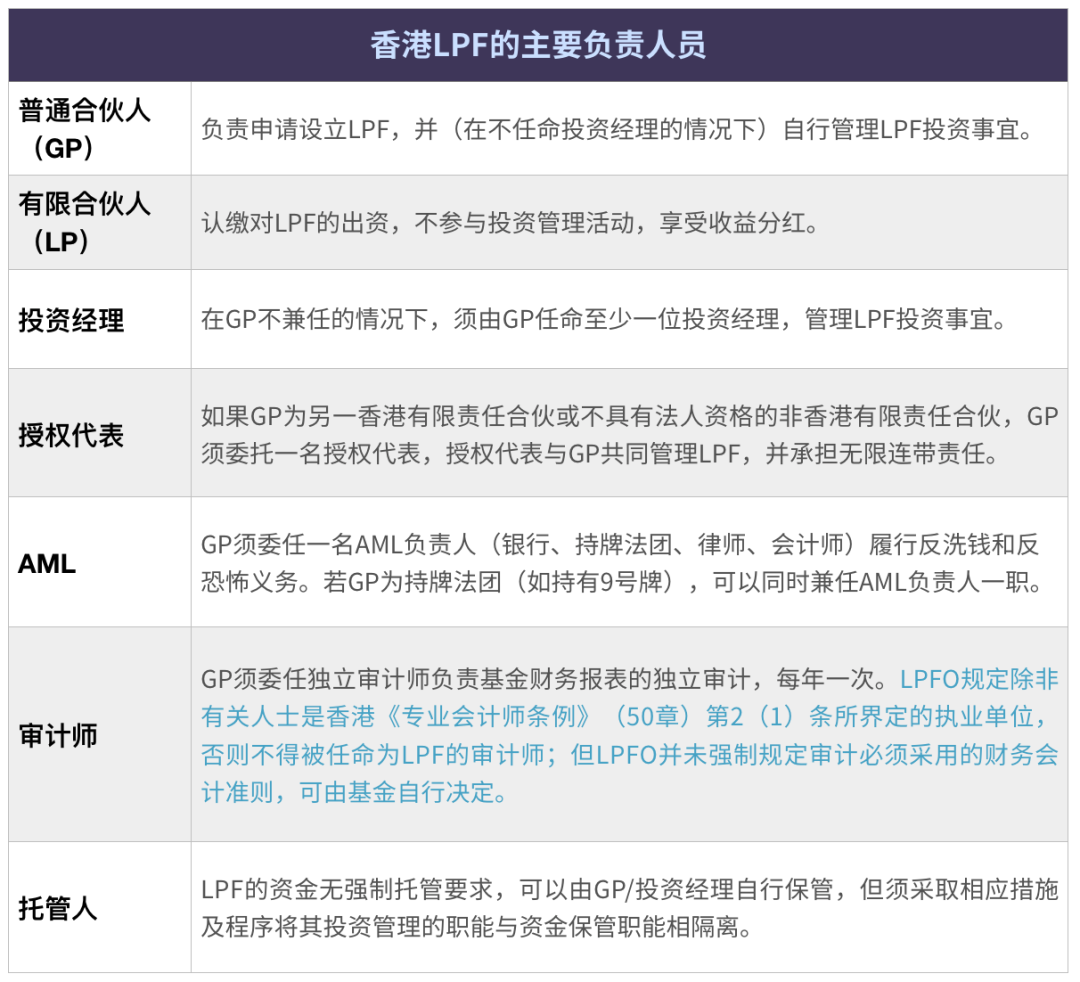

根據香港LPFO,LPF的定義與開曼群島、新加坡采用有限合伙制的私募基金含義基本一致。在一個典型的香港LPF中,其運營至少需要涉及到普通合伙人(GP)、有限合伙人(LP)、投資經理、授權代表、AML【1】、審計師、托管人等重要負責人員,基本要求如下表所示:

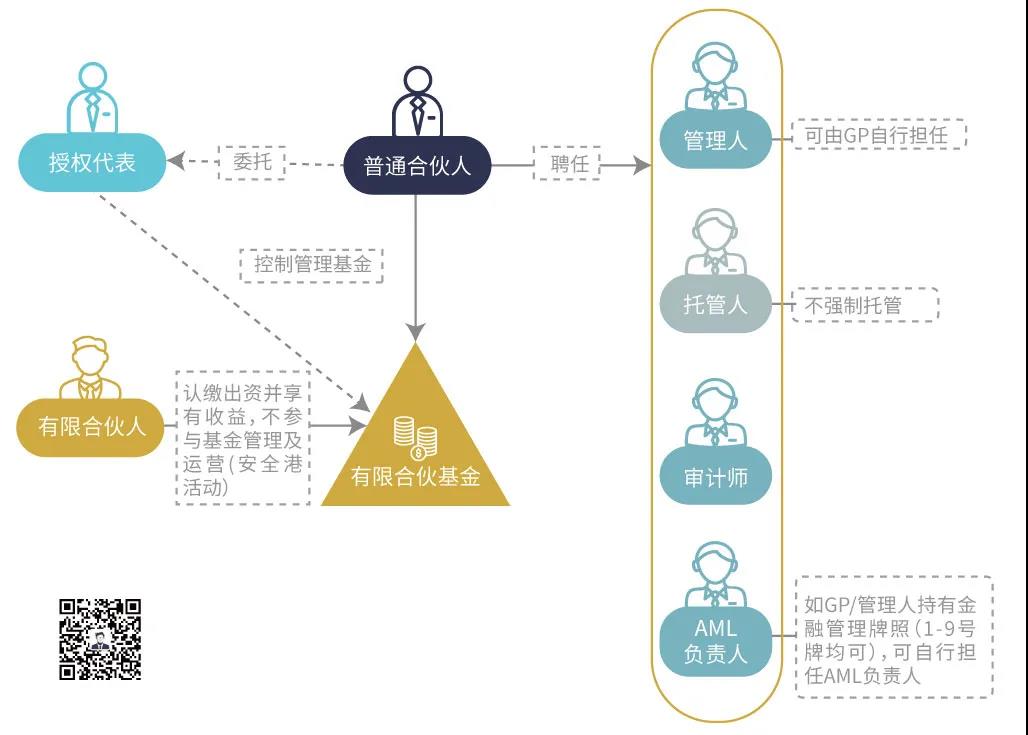

基于上述主要負責人員,我們大致可以勾勒出一個香港LPF的基本架構:

關注重點:除了稅務,就是持牌

過去的一個多月中,我們接到了很多對香港有限合伙基金(Limited Partnerhisp Fund, “LPF”)感興趣的客戶咨詢,所涉問題很多,包括但不限于:

- 注冊LPF具體要求如何?

- GP/投資經理是否必須持有牌照?

- LPF和GP是否有稅務優惠?

- LPF是否可以投資數字貨幣?以及

- 相比開曼群島和新加坡,香港LPF有何優勢?

其中,大家最關心的問題主要集中在兩點:

- 一是,LPF的稅務問題;

- 二是,LPF的持牌問題。

對此,我們在上周推送了《香港有限合伙基金(LPF)實施在即,如何才能享受UFE(UFE)下的稅務優惠?》一文,就LPF所涉稅務問題盡可能做了分享。

今天,我們將和您分享香港LPF有何持牌義務,其持牌主體是誰,是否需要及如何持有9號牌?GP或投資經理(管理人)如何才能符合香港證監會的監管要求?

3、具體分析:不是所有LPF都需要持牌

根據香港LPFO,并非所有的LPF都需要持有牌照。只有在香港從事受證監會規管的活動時,才需要取得相應牌照。在香港,如果LPF只是對非上市私人公司的股份、香港房地產等進行投資,不會被劃入“證券”的范圍,不需要持有牌照。

但是,如果LPF投資公共公司或上市公司的股權、數字/虛擬資產,以及其他受規管活動等,則屬于需要取得牌照的情況。

那么,在香港,有哪些受證監會規管的LPF投資活動呢?《證券及期貨條例》(附表5)訂明了十種類別的受規管活動,并就各類受規管活動加以定義:

- 第1類 證券交易

- 第2類 期貨合約交易

- 第3類 杠桿式外匯交易

- 第4類 就證券提供意見

- 第5類 就期貨合約提供意見

- 第6類 就機構融資提供意見

- 第7類 提供自動化交易服務

- 第8類 提供證券保證金融資

- 第9類 提供資產管理

- 第10類 提供信貸評級服務

香港證監會于2020年1月7日發布《致尋求獲發牌的私募股本公司的通函》(“《私募通函》”) (Circular to Private Equity Firms Seeking to be Licensed) 明確,作為持牌主體,LPF的GP或投資經理需要/視情況需要取得的牌照類型主要包括:

- 因投資主體主要從事資產管理業務活動,一般需取得9號牌;

- 如果投資主體向LP以外的人公開募集資金,需要取得1號牌;

- 如果持牌主體(包括下述的GP或投資經理)沒有被全面授予投資決策時,可能被認定為對LPF提供投資建議,需要取得4號牌。

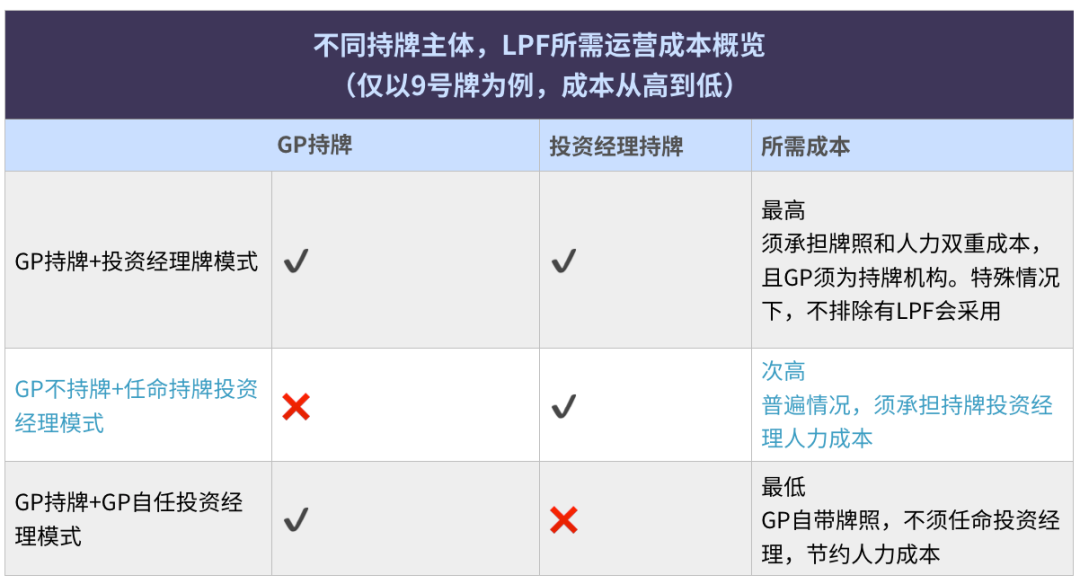

持牌主體不同,LPF運營成本差異巨大

對于香港LPF的持牌主體,LPFO并未直接作出規定,主要由香港證監會的《證券及期貨條例》及相關法例予以規管。

根據《證券及期貨條例》,香港證監會依據“實質大于形式”的原則,來判斷實際從事LPF投資管理的主體,而不僅僅是GP、投資經理或管理人,甚至投資委員會等“名稱”。

在判斷哪一主體是實際從事LPF投資管理事宜時,證監會主要關注其是否對LPF的投資享有決策權。從這個角度看,香港LPF的持牌主體主要可以是:

- 普通合伙人(GP)——如果LPF由GP進行管理,則GP需要取得牌照,成為持牌法團。

- 投資經理——如GP將所有的投資管理職能都委托給了投資經理,則投資經理需要取得牌照成為持牌法團/人士,而GP不要取得牌照。

- 投資決策委員會——如LPF設立了投資決策委員會,則在投資決策委員會中對LPF的投資決策享有決策權(而非僅僅提供建議)的投資委員會成員也需要在香港證監會取得「持牌代表」資格。

鑒于投資決策委員會并非必須,因此,下面我們主要來看看在不同情況下GP和投資經理持牌的運營成本(如下表)。

以申請9號牌為例,獲發牌照成本高企

以申請9號牌為例,無論是時間成本還是財務成本都非常高。

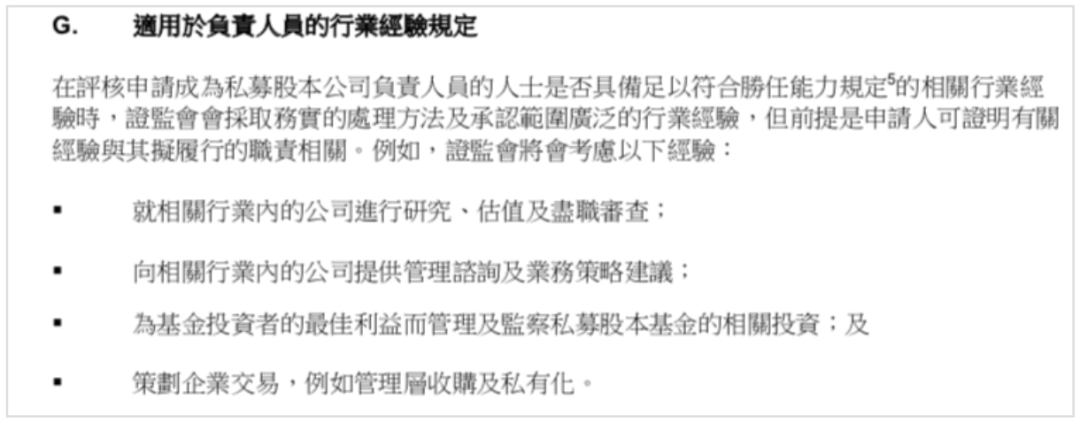

首先,機構主體在申請牌照前的6年最少具備3年相關行業經驗,至少委任2名符合條件的投資負責人(Responsible Officers,“RO”),其中1名須在香港辦公。此外,至少1名RO是符合香港證監會要求的執行董事,并需要提前向證監會尋求核準資格。

而且,成為RO也是有一定準入門檻的,必須通過香港監管科目考試,并且在三年相關工作經驗加兩年管理經驗后,才具備申請成為RO的資格;而執行董事的要求則更高。

《私募通函》對RO行業經驗的要求如下,供參考:

據宏Sir了解,在前幾年的香港資本市場,能夠取得9號牌一度成為身份的象征。盡管現在申請9號牌的熱度有所減退,但是仍然動輒需要數百萬港幣,成本不可謂不菲。

任命投資經理,或可將持牌成本最小化

事實上,根據來客戶咨詢反饋,他們大多數在香港不持有9號牌照。

一旦設立了LPF,為后續開展資產管理業務計,通常只能選擇任命一位持牌投資經理的方式來進行,即上表中突出顯示的「GP不持牌+任命持牌經理模式」。

那么,哪些人可以被任命為投資經理呢?根據LPFO第20條規定規定,符合下列條件可被GP委任為「投資經理」:

- 該人是年滿18歲的香港居民;

- 該人是公司;或

- 該人是注冊非香港公司。

很明顯,無論是公司還是注冊非香港公司,都是機構,如果需要在香港成為9號牌持牌法團,成本高昂。

相比較而言,委任作為自然人的香港居民成為投資經理,則相對容易——如果該自然人投資經理是在香港證監會認可持牌人士(我們理解至少是RO),就可以符合證監會的持牌要求。

在香港,由于持牌的“投資公司”數目眾多,因此除了任命持牌自然人外,任命一家持牌投資公司作為投資經理也是一種解決問題的方式。

7、宏Sir觀點

至此,我們大致和您分享了本文開頭客戶所關注的香港LPF持牌相關問題。最后,我們大體總結如下,供您參考。

? 首先,并非所有香港LPF都需要持牌,只有從事證監會受規管業務活動才需要持牌,其中關系最密切的是9號牌,其次是1號牌和4號牌。

? 一些設立LPF的投資者,都有其特定投資目的。如果只是投資房地產或其他非受規管行業的話,則該等LPF不需要取得牌照。

? 針對需要持有9號牌的LPF,其持牌主體可以是GP本身,也可以是由GP所任命的投資經理。對GP本身而言,如果其自身持牌且又愿意兼任投資經理,這是最低成本、高效率的情況。

? 但是,如果GP本身不持牌,或者GP本身持牌卻不想兼任投資經理者來說(盡管少見,也不排除有此種情況),則持牌投資經理的任命就變得十分關鍵。

? 事實上,由于大多數香港LPF的GP并未持有9號牌,任命一名投資經理似乎是一種常規選擇。如此以來,您和您客戶需要做的就是想辦法找到合資格且需求匹配的持牌投資公司人士。

? 您或您的客戶可在香港證監會官網中根據“個人”或“公司”搜尋持牌人名單,藉此,可以search到特定持牌人相關信息。

? 值得一提的是,該等持牌人信息中心并不會包括其聯系方式,如果要聘任持牌人士/持牌公司作為投資經理,目前基本還是通過「口碑介紹」的方式來實現。

特別說明

由于香港LPF法例初行,我們的理解也僅是一家之言,還有待實踐檢驗。如有不當之處,請您批評指正,讓我們在互動交流中精益求精、共謀發展。

如您想了解更多關于香港LPF注冊設立、9號牌申請、持牌人士資源或稅收籌劃方面的信息,可與我們專業人士聯系,做進一步溝通。

1

贊同來自: nice9

香港有限合伙基金 LPF 重大利好

LPF附帶權益寬減條件

局長建議就基金管理公司及其雇員獲發的附帶權益豁免全部利得稅和薪俸稅,但有關附帶權益必須符合若干條件,方可獲得稅務寬減,其中包括:

(一)為了防止稅務寬減遭濫用,基金必須事先獲得香港金融管理局的核證,以確定該基金確實進行私募投資;而基金亦須符合持續監察的機制;

(二)附帶權益必須衍生自私人公司交易;以及

(三)基金管理公司須在相關課稅年度內,符合實質活動要求,以符合國際稅務標準,即是:

— 每年在香港雇用稅務局局長認為足夠數目的全職合資格雇員(平均最少兩名雇員);及

— 每年在香港有足夠的營運開支(最少200萬港元)。

LPF附帶權益寬減條件

局長建議就基金管理公司及其雇員獲發的附帶權益豁免全部利得稅和薪俸稅,但有關附帶權益必須符合若干條件,方可獲得稅務寬減,其中包括:

(一)為了防止稅務寬減遭濫用,基金必須事先獲得香港金融管理局的核證,以確定該基金確實進行私募投資;而基金亦須符合持續監察的機制;

(二)附帶權益必須衍生自私人公司交易;以及

(三)基金管理公司須在相關課稅年度內,符合實質活動要求,以符合國際稅務標準,即是:

— 每年在香港雇用稅務局局長認為足夠數目的全職合資格雇員(平均最少兩名雇員);及

— 每年在香港有足夠的營運開支(最少200萬港元)。

1

贊同來自: 小快車

怎樣在香港設立有限合伙基金LPF

2020年3月20日,香港政府在政府憲報上公布了《有限合伙基金條例》(草案),根據香港的立法程序,《條例》經三讀通過后,預計將在今年8月31日正式實施。

根據《有限合伙基金條例》,香港注冊LPF要求如下:

香港LPF的注冊要求

(1)至少有兩名合伙人(即一名普通合伙人(General Partner, “GP”) 以及(至少)一名有限合伙人 (Limited Partner, “LP”) 。GP可以是在香港設立的公司,在香港注冊的非香港公司、有限合伙企業(無論是香港或非香港),LPF或個人;

(2)通過一份有限合伙協議成立 ;

(3)在香港擁有一個注冊地址 ;

(4)由GP任命投資經理(可以是GP本身)來執行日常投資管理職能 ;

(5)在香港公司注冊處 (Registrar of Companies) 注冊 。

(6)LPF可用于(但不限于):風險投資、私募股權和并購基金、房地產基金、基礎設施和項目基金、特殊情況/混合基金、信貸基金、投資于數字資產的基金(例如加密貨幣和虛擬資產等)。

(7)必須任命一名投資經理(可以是普通合伙人,18歲以上的香港居民或在香港注冊的公司)來執行日常的投資管理職能

(8)必須任命審計師來審計LPF的財務報表

(9)必須任命一名負責人,以執行《打擊洗錢及恐怖分子資金籌集條例》(第615章)附表2所規定的預防性反洗錢/反恐籌資(AML / CTF)措施

(10)基金合伙人名單,不對公眾開放查閱。

值得注意的是,注冊LPF須由已注冊香港律師行或在香港獲認許就香港法律執業的律師代表有關基金提交,向香港公司注冊處處長提出申請,而非向香港證監會申請。這一點與香港開放式基金(Open-ended Fund Company)相同,比較簡化。

香港LPF涉及的稅收

(1)利得稅豁免。在基金層面,根據《2019年稅務(豁免基金繳付利得稅)(修訂)條例》,有限合伙基金在符合相關豁免條件時可享受利得稅豁免;同時此種豁免同樣適用于有限合伙基金為投資目標公司而設立的符合條件的特殊目的載體(最重要的條件是該特殊目的載體的唯一功能為持有目標公司股權)。

(2)資本稅:在投資人層面,投資人向有限合伙基金出資時不征收資本稅。

(3)印花稅:在投資人層面,有限合伙基金的權益并非《印花稅條例》規定的“證券”,在認購、轉讓或贖回基金權益時不征收印花稅。

(4)其他稅收優惠:香港不對利潤分配或資本返還征收預提稅,亦無例如增值稅等其他間接稅。

香港對投資經理收取的管理費按照屬地原則進行管理,對來自香港的管理費收入按照16.5%繳納利得稅;對于投資經理的核心投資管理活動在香港以外進行的業務,該部分管理費收入可在離岸報稅申請通過后免稅。因此,如果管理人證明其部分或大部分實際管理業務在香港以外地區發生,則對該部分管理費用無需向香港政府繳納利得稅(但需要注意的是,投資經理如為外國居民,還應遵守所在地的相關稅收規定),經過此種稅務安排,可有效的將管理人的管理費利得稅率降低至16.5%以下。此外,依據投資基金的商業慣例,在投資者收回全部投資后,投資經理一般會按照資本增值的20%收取“附帶收益”(carried interests),香港財政司司長陳茂波在預算案演辭中提及,香港正在計劃為在香港營運的私募基金所分發的“附帶收益”,在符合若干條件的前提下,提供稅務寬免,以吸引更多私募基金在香港注冊和營運。具體的“附帶收益”的稅務優惠政策預計于2020年內出臺。

值得注意的是,香港已經與40余司法管轄區簽訂了《雙重稅收協定》(Double Taxation Agreements)協議以便于外國投資人進行稅收籌劃,但總體稅負成本仍需投資人結合本國稅務政策進行綜合評估。此外,如果投資目標公司在中國大陸,為獲得《內地和香港特別行政區關于對所得避免雙重征稅和防止偷漏稅的安排》下的稅收待遇,私募基金設立的特殊目的載體需要向香港稅務機關申請出具香港稅務居民證書以證明其香港稅務居民身份。如私募基金本身即為依據《有限合伙基金條例》在香港注冊成立的基金,特殊目的載體向香港稅務機關申請出具香港稅務居民證書會簡便和容易許多。

2020年3月20日,香港政府在政府憲報上公布了《有限合伙基金條例》(草案),根據香港的立法程序,《條例》經三讀通過后,預計將在今年8月31日正式實施。

根據《有限合伙基金條例》,香港注冊LPF要求如下:

香港LPF的注冊要求

(1)至少有兩名合伙人(即一名普通合伙人(General Partner, “GP”) 以及(至少)一名有限合伙人 (Limited Partner, “LP”) 。GP可以是在香港設立的公司,在香港注冊的非香港公司、有限合伙企業(無論是香港或非香港),LPF或個人;

(2)通過一份有限合伙協議成立 ;

(3)在香港擁有一個注冊地址 ;

(4)由GP任命投資經理(可以是GP本身)來執行日常投資管理職能 ;

(5)在香港公司注冊處 (Registrar of Companies) 注冊 。

(6)LPF可用于(但不限于):風險投資、私募股權和并購基金、房地產基金、基礎設施和項目基金、特殊情況/混合基金、信貸基金、投資于數字資產的基金(例如加密貨幣和虛擬資產等)。

(7)必須任命一名投資經理(可以是普通合伙人,18歲以上的香港居民或在香港注冊的公司)來執行日常的投資管理職能

(8)必須任命審計師來審計LPF的財務報表

(9)必須任命一名負責人,以執行《打擊洗錢及恐怖分子資金籌集條例》(第615章)附表2所規定的預防性反洗錢/反恐籌資(AML / CTF)措施

(10)基金合伙人名單,不對公眾開放查閱。

值得注意的是,注冊LPF須由已注冊香港律師行或在香港獲認許就香港法律執業的律師代表有關基金提交,向香港公司注冊處處長提出申請,而非向香港證監會申請。這一點與香港開放式基金(Open-ended Fund Company)相同,比較簡化。

香港LPF涉及的稅收

(1)利得稅豁免。在基金層面,根據《2019年稅務(豁免基金繳付利得稅)(修訂)條例》,有限合伙基金在符合相關豁免條件時可享受利得稅豁免;同時此種豁免同樣適用于有限合伙基金為投資目標公司而設立的符合條件的特殊目的載體(最重要的條件是該特殊目的載體的唯一功能為持有目標公司股權)。

(2)資本稅:在投資人層面,投資人向有限合伙基金出資時不征收資本稅。

(3)印花稅:在投資人層面,有限合伙基金的權益并非《印花稅條例》規定的“證券”,在認購、轉讓或贖回基金權益時不征收印花稅。

(4)其他稅收優惠:香港不對利潤分配或資本返還征收預提稅,亦無例如增值稅等其他間接稅。

香港對投資經理收取的管理費按照屬地原則進行管理,對來自香港的管理費收入按照16.5%繳納利得稅;對于投資經理的核心投資管理活動在香港以外進行的業務,該部分管理費收入可在離岸報稅申請通過后免稅。因此,如果管理人證明其部分或大部分實際管理業務在香港以外地區發生,則對該部分管理費用無需向香港政府繳納利得稅(但需要注意的是,投資經理如為外國居民,還應遵守所在地的相關稅收規定),經過此種稅務安排,可有效的將管理人的管理費利得稅率降低至16.5%以下。此外,依據投資基金的商業慣例,在投資者收回全部投資后,投資經理一般會按照資本增值的20%收取“附帶收益”(carried interests),香港財政司司長陳茂波在預算案演辭中提及,香港正在計劃為在香港營運的私募基金所分發的“附帶收益”,在符合若干條件的前提下,提供稅務寬免,以吸引更多私募基金在香港注冊和營運。具體的“附帶收益”的稅務優惠政策預計于2020年內出臺。

值得注意的是,香港已經與40余司法管轄區簽訂了《雙重稅收協定》(Double Taxation Agreements)協議以便于外國投資人進行稅收籌劃,但總體稅負成本仍需投資人結合本國稅務政策進行綜合評估。此外,如果投資目標公司在中國大陸,為獲得《內地和香港特別行政區關于對所得避免雙重征稅和防止偷漏稅的安排》下的稅收待遇,私募基金設立的特殊目的載體需要向香港稅務機關申請出具香港稅務居民證書以證明其香港稅務居民身份。如私募基金本身即為依據《有限合伙基金條例》在香港注冊成立的基金,特殊目的載體向香港稅務機關申請出具香港稅務居民證書會簡便和容易許多。