香港有限合伙基金(LPF)實(shí)施在即,如何才能享受UFE下的稅務(wù)優(yōu)惠?

|

背景 2020年7月9日,香港特區(qū)立法會(huì)正式通過《有限合伙基金條例》,且規(guī)定將于 8月31日正式施行。該條例一出,便得到了業(yè)界的極大關(guān)注。 這一點(diǎn)從我們推送「香港《有限合伙基金條例草案》通過,一大波海外基金,正在來的路上 …… 」 一文后收到的大量feedback中可見一斑。 過去的一個(gè)多月中,我們接到了很多對(duì)香港有限合伙基金(Limited Partnerhisp Fund, “LPF”)感興趣的客戶咨詢,所涉問題很多。比如,注冊(cè)LPF具體要求如何,GP/投資經(jīng)理是否必須持有牌照,LPF和GP是否有稅務(wù)優(yōu)惠,以及相比開曼群島和新加坡,香港LPF有何優(yōu)勢(shì)等等。其中,大家最關(guān)心的問題之一就是香港LPF的稅務(wù)問題。 為此,本文將結(jié)合香港稅務(wù)局在2020年6月30日頒布的《稅務(wù)條例釋義及執(zhí)行指引第61號(hào)》 (DIPN 61),對(duì)LPF如何才能享受《2019年稅務(wù)(豁免基金繳付利得稅)(修訂) 條例》(即,The Unified Fund Exemption,“統(tǒng)一豁免條例”或“UFE”)做一詳細(xì)解讀。 二、滿足一定條件的LPF,才可享受「UFE」 要弄清楚香港LPF的稅務(wù)問題,首先要對(duì)UFE所了解。 UFE于2019年4月1日起生效,它將香港稅務(wù)豁免延伸向所有基金,為所有滿足一定條件的基金,不管基金是否在香港進(jìn)行中央管理和控制,提供香港利得稅豁免。 在此之前的香港,離岸基金、離岸私募股權(quán)基金和開放式基金公司,各由不同的利得稅豁免法例規(guī)管。但在UFE生效后,將不同基金類別的稅務(wù)豁免統(tǒng)一規(guī)管,可以使基金在稅務(wù)處理上更加便捷。 根據(jù)UFE,在香港運(yùn)營的基金(包括LPF)必須滿足三個(gè)條件:

但是,上述條件在UFE中并不明確,導(dǎo)致基金實(shí)體本身難以評(píng)估是否可以享受稅務(wù)豁免。為此,香港稅務(wù)局在2020年6月30日頒布了《稅務(wù)條例釋義及執(zhí)行指引第61號(hào)》 (DIPN 61號(hào)),來對(duì)UFE做出指引。 某種意義上來說,讀懂了DIPN61號(hào),也就明白了香港LPF稅務(wù)政策到底如何。那么,接下來就跟著宏Sir一起來深入了解DIPN61號(hào)吧! 三、「一定條件」所指為何,四個(gè)定義須明確 如果您仔細(xì)看上述UFE對(duì)私募基金提出的三個(gè)條件就會(huì)發(fā)現(xiàn),其中有幾個(gè)重要術(shù)語的定義需要明確,否則很難判斷。其中,需要特別廓清的定義包括:

對(duì)此,DIPN61號(hào)都予以了明確。 ? 針對(duì)“基金”

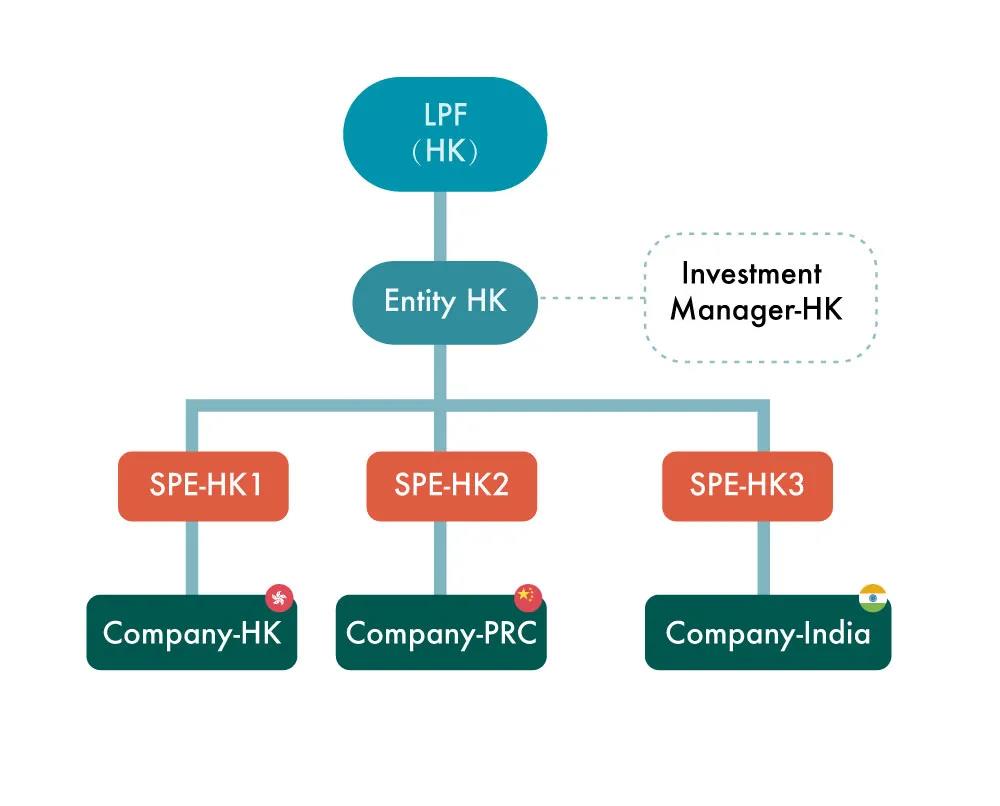

? 針對(duì)“指明人士” ? 針對(duì)“附帶交易” ? 針對(duì) “合資格投資基金” 四、特殊豁免:基金持有的SPE及特定時(shí)期的單一基金 我們知道,無論是OFC還是LPF,一般都不會(huì)是一層架構(gòu),往往會(huì)設(shè)立多個(gè)SPE(Special Purpose Entitiy),然后再通過SPE去投資具體的投資項(xiàng)目。 DIPN60號(hào)明確:一個(gè)SPE是指一個(gè)法人實(shí)體、合伙計(jì)劃、信托資產(chǎn)的受托人或任何滿足下列條件的實(shí)體,該實(shí)體: 根據(jù)上述定義,SPE只可持有私人公司,而不可持有上市公司股份。但是,香港稅務(wù)局于DIPN 61 號(hào)指出,在特定情況之下,如果SPE持有的上市公司股份原本為經(jīng)過首次公開募股上市(IPO)的私人公司股份, 該SPE仍然會(huì)被香港稅務(wù)局視為合資格的SPE。 此外,DIPN 61 號(hào)還規(guī)定,在特定情況下,即使某項(xiàng)安排在某特定時(shí)期僅有一名投資者,亦可將其視為基金。例如,在初創(chuàng)期間,由投資管理人的關(guān)聯(lián)人士通過單一種子投資所發(fā)起的基金。 但是,根據(jù)《香港有限合伙基金條例》,如果在2年內(nèi)仍然沒有外部投資者進(jìn)入,則該LPF基金可能會(huì)被公司注冊(cè)處剔除注冊(cè)(strik off)。因此,LPF不能只是個(gè)自娛自樂的擺設(shè),還是需要多、快、好、增地引入外部投資者,實(shí)際募集資金并進(jìn)行各種對(duì)外投資。 五、案例指引:SPE作為持股的LPF稅務(wù)豁免 鑒于LPF通常都會(huì)設(shè)立SPE來進(jìn)行進(jìn)行投資,因此,在DIPN61號(hào)中專門針對(duì)私募基金(適用于LPF)的SPE作為持股情況下稅收豁免評(píng)估給出了案例指引。在此,我們和您分享如下: LPF注冊(cè)于香港,在屬于UFE所定義的“基金”的情況下,設(shè)立了一家持股平臺(tái)(Entity-HK)。該Entity-HK是一家注冊(cè)在香港的私人公司,由LPF完全所有。 持股平臺(tái)Entity-HK是一個(gè)區(qū)域性投資平臺(tái)。通過Entity-HK,LPF在亞太地區(qū)(包括香港)進(jìn)行投資,相關(guān)受益也都由LPF享有。 LPF在香港任命了一名投資經(jīng)理(Investment Manager-HK),其主要職責(zé)是:監(jiān)督所投資私人公司業(yè)績、做出投資決策、為投資組合提供建議、訂立與被投資公司相關(guān)的買賣協(xié)議等。 其中,投資平臺(tái)Entity-HK: Company-HK、Company-PRC、 Company-India是分為位于香港、中國內(nèi)地和印度的三家公司;而SPE-HK1, SPE-HK2 和 SPE-HK3被套嵌到注冊(cè)于香港的SPE中,只有一個(gè)目的,即直接持有和管理Company-HK、Company-PRC、 Company-India。 該等基金架構(gòu)下,香港LPF, 持股平臺(tái)Entity-HK, Investment Manager-HK, SPE-HK1, SPE-HK2 和SPE-HK3的應(yīng)稅情況如下: 控股平臺(tái)Entity-HK:控股平臺(tái)Entity-HK是區(qū)域性投資平臺(tái),其作為一個(gè)SPE而存在。因此,作為SPE,Entity-HK可以在有限合伙F1的范圍內(nèi)豁免稅務(wù)。 投資經(jīng)理Investment Manager-HK:由于投資經(jīng)理為LPF提供投資管理服務(wù),不能豁免稅務(wù),須根據(jù)相關(guān)法例評(píng)估其利得稅。 六、宏Sir觀點(diǎn) 客觀地說,無論是UFE還是DIPN61號(hào),都非常艱澀難懂,我想,即使我們盡可能做了解讀,您或您的客戶可能也未必能完全搞明白。 但是,通過DIPN61號(hào)所提供的上述一個(gè)案例,我們可以看到,從LPF所涉稅收不同層面(而非法例)看就比較容易得出深入淺出的總結(jié)。針對(duì)香港LPF的稅收問題,我們認(rèn)為主要包括三個(gè)層次: 1. LPF基金層面 ? 透過上述UFE和DIPN61號(hào)的解讀,可以看到,無論LPF的投資活動(dòng)是否在香港展開(即使在香港),在滿足一定條件下,都可以享受稅收豁免。因此,交易活動(dòng)和投資委員會(huì)(IC)不必將LPF投資活動(dòng)(如募管投退的會(huì)議,投資協(xié)議等)刻意安排在香港以外地方進(jìn)行。 ? 若投資標(biāo)的所在司法管轄區(qū)與香港之間簽署有DTA,則可以通過在香港設(shè)立一家或多家SPE的方式,來對(duì)投資標(biāo)的進(jìn)行管理。由于SPE可以享受其LPF同樣范圍內(nèi)的稅收豁免,因此,在投資架構(gòu)搭建和稅收籌劃方面,將會(huì)非常高效、低稅率。 ? 通常來說,SPE申請(qǐng)到香港稅務(wù)居民身份,就比較容易享受到DTA下的各種稅收優(yōu)惠。事實(shí)上,在開曼ELP基金架構(gòu)中,通常也會(huì)在香港設(shè)立SPE,我們?cè)鴰椭摰认愀跾PE申請(qǐng)到相關(guān)稅收居民身份,該SPE因此得以享受與中國內(nèi)地之間的協(xié)定稅收優(yōu)惠。 ? 可以比較肯定的是,若LPF是在香港設(shè)立,其控制的香港SPE,將會(huì)比開曼ELP下的香港SPE更加容易成功申請(qǐng)到香港稅收居民身份。畢竟,香港LPF會(huì)將相當(dāng)部分的基金管理或控制放在香港,SPE的holding商業(yè)實(shí)質(zhì)將毋庸置疑。 2. 投資者層面 ? 首先,從投資者(LP)角度看,在UFE之前,老的LP將其收益再次對(duì)香港基金進(jìn)行投資時(shí),需要征收0.8%的資本利得稅。但是在UFE和新的LPF制度安排下,該等稅收已不復(fù)存在,這對(duì)LP來說,稅收方面無疑是更加友好了。 ? 其次,從投資經(jīng)理角度看,其從LPF處收取的管理費(fèi),如果該等收入來自于香港,將會(huì)被征收16.5%的利得稅。但是,如果投資經(jīng)理可以證明其核心投資業(yè)務(wù)都是在香港境外發(fā)生,那么,其離岸所得將會(huì)有潛在的稅收減免。 ? 舉例來說,倘若投資經(jīng)理有1/3的投資業(yè)務(wù)都在香港以外地區(qū)發(fā)生,且能夠提供相關(guān)文檔予以證明的話,則相關(guān)稅收可能降低到10%。 ? 當(dāng)然,也不能一味地將投資活動(dòng)都安排在香港以外地區(qū)進(jìn)行,否則LPF就可能無法享受到UFE的稅收優(yōu)惠,而且在投資標(biāo)的所在地的稅收成本也可能會(huì)相應(yīng)增加。 3. 附帶收益層面 ? 在香港政府于2020年2月26日發(fā)布的財(cái)政預(yù)算案中,宣布計(jì)劃為在港運(yùn)營的私募基金所分發(fā)的“附帶權(quán)益”提供稅務(wù)寬免。 ? 所謂附帶收益,一般是指基金經(jīng)理于私募基金所持有的股權(quán),若基金滿足某些指定最低預(yù)期回報(bào)率后, 基金經(jīng)理可享有優(yōu)先獲得基金的分紅。 ? 現(xiàn)在,稅務(wù)局經(jīng)常會(huì)認(rèn)為“附帶權(quán)益”是一種須課稅的變相管理費(fèi)用收入。但是,在財(cái)政預(yù)算案中,提出了附帶收益免稅的提案,仍有待立法會(huì)通過。稅務(wù)寬免安排將待立法工作完成后,有望自2020至2021年度起適用。 ? 我們知道,LPF除了基金本身的稅收外,GP的管理所得稅收也是非常重要的考量因素。我們相信,附帶權(quán)益的稅務(wù)寬免提案一旦通過,將會(huì)大大有助于提升香港LPF的綜合競(jìng)爭力。 總的來說,在香港LPF中,稅務(wù)責(zé)任最重的不是LPF本身,而是投資經(jīng)理和GP。因此,香港LPF投資活動(dòng)的架構(gòu)安排和LPF及投資經(jīng)理的稅收籌劃,需要綜合考慮,以在不同層面、不同主體之間保持平衡和相對(duì)低稅高效,而這正是有30多年公司架構(gòu)規(guī)劃和跨境稅收籌劃經(jīng)驗(yàn)的宏杰專長所在。 聲明:本文版權(quán)歸頂部作者所有,離岸快車網(wǎng)(http://www.lxbsy.com)已獲得授權(quán)轉(zhuǎn)載。未經(jīng)授權(quán),任何機(jī)構(gòu)或個(gè)人不得轉(zhuǎn)載、摘編或以其他形式使用和傳播。 |