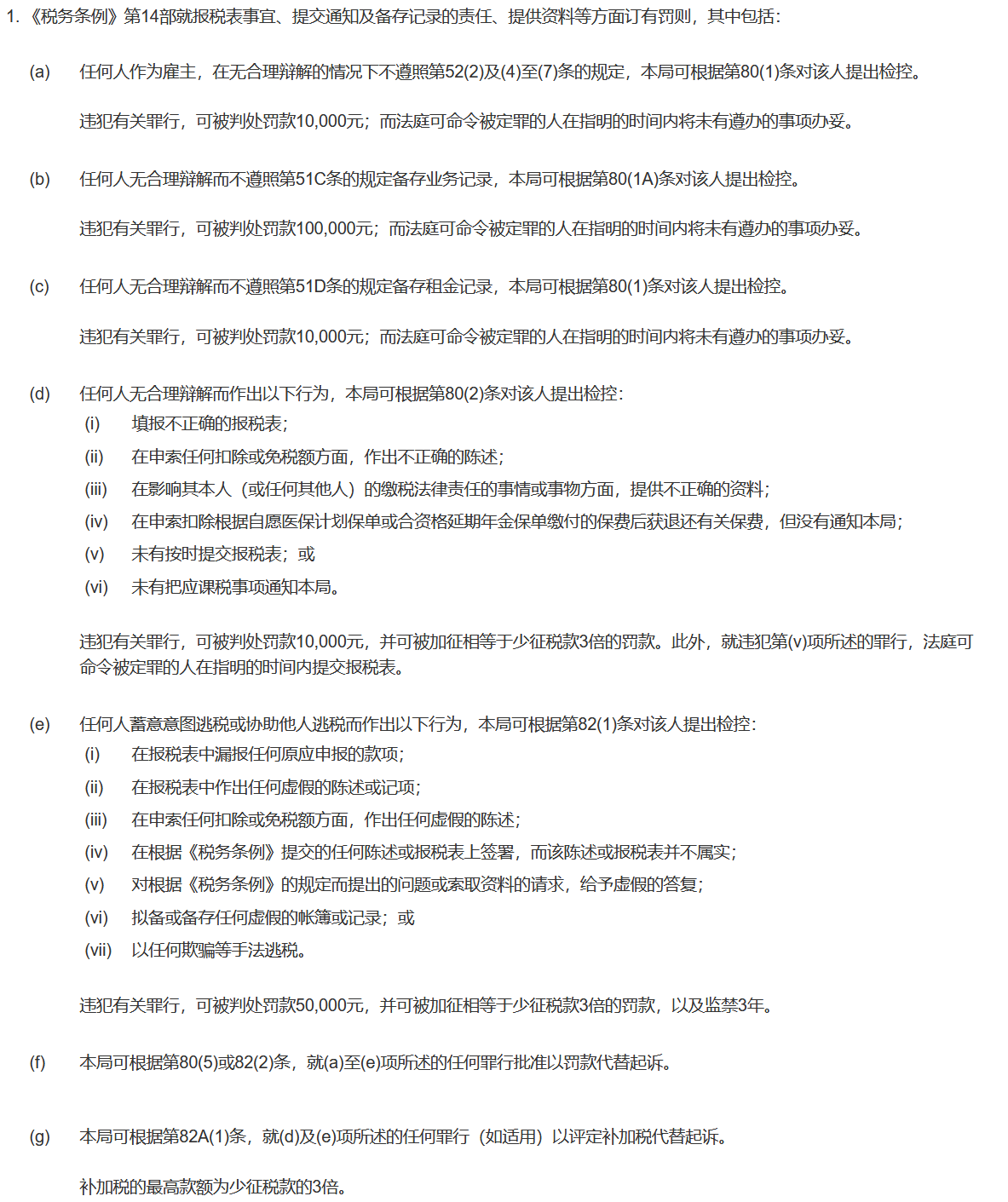

利得稅的罰款不繳納會如何?

2

利得稅個案的罰款政策

1.這部分適用于沒有涉及實地審核或調查的利得稅個案。

2.沒有依時把應課稅事項通知局長或沒有依時呈交報稅表者,本局會參照下列加征罰款比率級別評定罰款額:

(a) 第一次違例

組別(i) 少征稅款的10%。

組別(ii) 假如發出了兩次或以上估計評稅后才提交報稅表,則為少征收稅款的20%。

(b) 5年內第二次違例

組別(i) 少征稅款的20%。

組別(ii) 假如發出了兩次或以上估計評稅后才提交報稅表,則為少征收稅款的30%。

(c) 5年內第三次違例或其后再犯

組別(i) 少征稅款的35%。

組別(ii) 假如發出了兩次或以上估計評稅后才提交報稅表,則為少征收稅款的50%。

3.以上的百分比僅作為一般指引,并可視乎每宗個案的情況而上調或下調。一般需要考慮的因素包括延遲呈交稅表時間的長短、所涉及的稅款、違犯有關事項的原因、納稅人的態度以及納稅人所采取的補救措施。

4.在計算5年內違例的次數時,"違例"是指犯事人曾接警告信、以罰款代替檢控、被法庭罰款或收到第82A條的罰款評稅。

5.如涉及漏報或少報利潤,則D部分的罰款政策同樣適用。但個案本身并沒有接受實地審核或調查這一事實將會被視為一寬減因素,以作考慮。

罰則

1.這部分適用于沒有涉及實地審核或調查的利得稅個案。

2.沒有依時把應課稅事項通知局長或沒有依時呈交報稅表者,本局會參照下列加征罰款比率級別評定罰款額:

(a) 第一次違例

組別(i) 少征稅款的10%。

組別(ii) 假如發出了兩次或以上估計評稅后才提交報稅表,則為少征收稅款的20%。

(b) 5年內第二次違例

組別(i) 少征稅款的20%。

組別(ii) 假如發出了兩次或以上估計評稅后才提交報稅表,則為少征收稅款的30%。

(c) 5年內第三次違例或其后再犯

組別(i) 少征稅款的35%。

組別(ii) 假如發出了兩次或以上估計評稅后才提交報稅表,則為少征收稅款的50%。

3.以上的百分比僅作為一般指引,并可視乎每宗個案的情況而上調或下調。一般需要考慮的因素包括延遲呈交稅表時間的長短、所涉及的稅款、違犯有關事項的原因、納稅人的態度以及納稅人所采取的補救措施。

4.在計算5年內違例的次數時,"違例"是指犯事人曾接警告信、以罰款代替檢控、被法庭罰款或收到第82A條的罰款評稅。

5.如涉及漏報或少報利潤,則D部分的罰款政策同樣適用。但個案本身并沒有接受實地審核或調查這一事實將會被視為一寬減因素,以作考慮。

罰則