1

摘要 | 本地公司、VCCs、LLP、LP,都被覆蓋

摘要 | 本地公司、VCCs、LLP、LP,都被覆蓋

近日,新加坡會計與企業管理局(Accounting and Corporate Regulatory Authority)發布通知:要求新加坡公司(本地公司)、可變資產公司(VCCs)、有限合伙企業(LLP)等新加坡實體及時存檔年度文件,否則,將可能面臨高達600新元的罰款。

根據通知,針對公司存檔的處罰機制,分為兩檔:

上述規定,適用于2022年1月14日及其后到期的新加坡實體。而對2022年1月14日前到期的新加坡實體,則仍沿用老規定。

在此,我們提醒:請所有新加坡實體按時進行年度存檔,以避免產生罰款。

特別地,針對VCCs,自2022年1月14日,逾期存檔臨時信息,將適用兩檔罰款。對于臨時存檔逾期的處罰,具體如下表:

對于LLP,則須在“注冊后15個月內”存檔周年申明,并在接下來每過“15個月”存檔一次AD。

需要注意的是,無論是年度存檔還是臨時存檔,兩檔罰款機制僅適用于逾期在線存檔的新加坡實體。如果新加坡實體未能自動遵從存檔合規,ACRA會對其采取強制措施,包括對公司或LLPs提起訴訟,或更多罰款。

因此,請務必引起重視!

近日,新加坡會計與企業管理局(Accounting and Corporate Regulatory Authority)發布通知:要求新加坡公司(本地公司)、可變資產公司(VCCs)、有限合伙企業(LLP)等新加坡實體及時存檔年度文件,否則,將可能面臨高達600新元的罰款。

生效日期

該等通知已于“2022年1月14日”正式生效并施行。根據通知,針對公司存檔的處罰機制,分為兩檔:

- 到期后3個月內未能存檔,罰款“300新元”;

- 到期后三個月以上未能存檔,罰款“600新元”。

上述規定,適用于2022年1月14日及其后到期的新加坡實體。而對2022年1月14日前到期的新加坡實體,則仍沿用老規定。

在此,我們提醒:請所有新加坡實體按時進行年度存檔,以避免產生罰款。

遵循法例

- 本地公司,須根據《公司法》第197條存檔周年申報(Annual Returns,AR)

- 外國公司,須根據《公司法》第373條每年存檔財務報表(Financial statement)

- LLP,須根據《有限合伙企業法》第24條存檔年度申明(Annual Declarations,AD)

- VCC,須根據《可變資產公司法》第97條存檔周年申報(Annual Returns,AR)

逾期年度存檔的處罰規定

逾期臨時存檔的具體要求

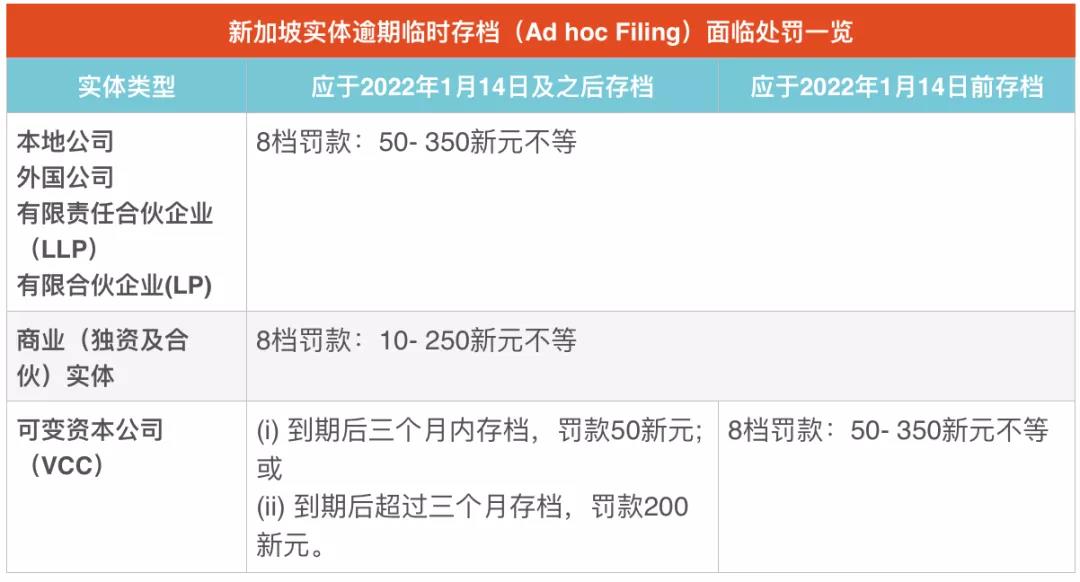

針對新加坡實體的臨時存檔逾期,如,LLP和商業實體或管理人員的信息變動,或商業所有者信息變動等,仍適用現行處罰要求。特別地,針對VCCs,自2022年1月14日,逾期存檔臨時信息,將適用兩檔罰款。對于臨時存檔逾期的處罰,具體如下表:

不同實體存檔時間要求

在新加坡注冊的公司和VCCs,存檔年報的時間要求有所不同:- 針對上市公司,須在「財務年度結束后5個月內」存檔AR;

- 針對非上市公司,須在「財務年度結束后7個月內」存檔AR。

對于LLP,則須在“注冊后15個月內”存檔周年申明,并在接下來每過“15個月”存檔一次AD。

需要注意的是,無論是年度存檔還是臨時存檔,兩檔罰款機制僅適用于逾期在線存檔的新加坡實體。如果新加坡實體未能自動遵從存檔合規,ACRA會對其采取強制措施,包括對公司或LLPs提起訴訟,或更多罰款。

因此,請務必引起重視!