離岸公司與國際融資

|

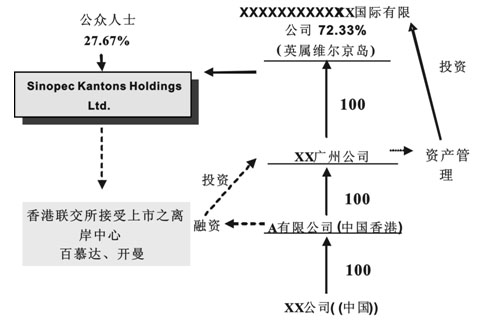

離岸公司與國際融資 作者:浙江金道律師事務所 申柱石 前 言 近年來,中國經濟與法律領域中出現了一個新名詞“離岸公司”,并且其出現的頻率越來越高,還時常閃爍在經濟與法律的熱點事件之中。例如近期的巨人集團通過在開曼群島注冊的離岸公司在美國上市,史玉柱從一個“著名的失敗者”重新成為成功的典范;以及法國達能公司與娃哈哈的糾紛中,達能突然在境外起訴與娃哈哈有關的十一家在英屬維爾京群島和薩摩亞注冊的離岸公司,并經法院裁定由四大會計師事務所托管這十一家離岸公司的事件,無一不吸引著人們強烈的關注,也激發了經濟與法律工作者深入研究該課題的興趣。 實際上,離岸公司已經在我國快速的經濟發展中占據了重要的地位。不僅我國目前對外投資目的地國家和地區中,香港、英屬維爾京群島和開曼公司始終保持前三名,而且在我國每年吸引的外商投資中,來源于上述幾個著名離岸地的投資也常年名列前茅。另外,在我國龐大的進出口貿易中,離岸公司作為進口商或出口商,已經成為我國企業的重要貿易相對方。可以說,離岸公司已經成為我國對外經濟活動中不可或缺的重要部分。 然而,對于跨國公司已經成熟應用多年的離岸公司工具,我國的研究起步較晚,對其缺乏深入和全面的了解,特別是眾多媒體在涉及離岸公司的報道中,常常側重于其負面影響。例如,2005年國家稅務總局一位處級官員提到在中國的外商投資企業利用離岸公司的轉移定價功能,造成中國每年的稅收損失超過三百億元的講話,以及商務部官員關于外逃貪官通過離岸公司轉移資產的訪談,都被幾乎所有的平面及網絡媒體著重報道和轉載。從而導致在大多數人眼中,離岸公司成了跨國公司偷逃稅的操作工具,或者貪腐官員轉移資產的手段。 誠然,離岸公司的某些特點確實使其具有避稅和隱性持有資產的功能。但是,如果對離岸公司現象的理解,僅僅停留在這個層面,進而對離岸公司敬而遠之甚至一概否定,那么導致我們對越來越多與離岸公司相關的的經濟法律現象,作出片面的甚至錯誤的判斷。這不僅不利于我國吸引外資和科學管理,而且更會對中國企業走向國際市場,產生嚴重的阻礙。 作為一名長期從事離岸公司業務操作的法律從業者,筆者認為目前我國經濟與法律界均十分有必要對離岸公司進行更加深入全面的研究,了解離岸公司特點,并對宣傳其優勢和風險。不僅讓人與離岸公司打交道時做到心中有底,而且讓有志于對外發展的企業經營者,更好地利用離岸公司。 本文結合海外上市、項目融資和風險投資等活動,來介紹離岸公司部分特點及具體應用方式。 離岸公司在廣義上的定義,就是公司的注冊地和實際經營管理地分離的公司,也就是其經營管理活動全部在注冊地以外的公司類型。本文所討論的離岸公司,特指注冊在一些“離岸綠洲”的公司。所謂“離岸綠洲”,指的是中國香港、英屬維爾京群島、開曼、百慕大、美國內華達州等三十多個國家和地區,它們施行特殊的法律和經濟管理模式,使在當地注冊的公司經營者,無需在注冊地實際經營,卻可以獲得在其他國家和地區不可想象的經營優勢和法律保護。 海外上市中的離岸公司 中國企業,特別是民營企業進行海外上市的過程中,離岸公司應用是必不可少的環節,從法律層面來說甚至是最關鍵的環節。通常所說的中國企業在海外上市,實際是持有其資產的離岸公司上市。例如新浪網在美國上市,實際上是注冊在開曼群島的離岸公司上市,只不過這家離岸公司的投資者就是國內的新浪網;同樣的,國美電器在香港上市,實際上也是注冊在英屬維爾京群島上的離岸公司在香港買殼上市。目前,由于受商務部10號文和外匯管理局75號文件的約束,在國內企業遠赴海外上市的架構中,甚至看不到國內實際控制人的影子,離岸公司信托持股制度鮮被運用。 之所以通過離岸公司實現海外上市目標,不僅因為大部分境外交易市場均接受離岸公司作為上市的主體,而且也有國內的監管與審批制度繁瑣、離岸公司無需在當地實際經營、特殊的離岸稅收制度、靈活的股權安排等原因。 以下是一家中國企業早期在香港上市時的架構圖。在一個完整的上市架構中,通常包含了不止一家離岸公司,每一家離岸公司都是為了實現某一特定目的,在專業律師和券商指導下做出的特殊安排。

可預見的是,中國企業赴海外上市的隊伍將更加龐大,即使目前國內監管制度僅作小幅調整,離岸公司都會在這些上市過程中發揮出重要作用。 四、項目融資中的離岸公司 先看一個案例。

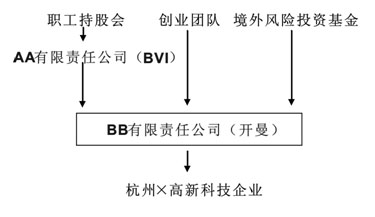

一家杭州公司為了引進境外的戰略投資者,共同投資建設國內的生產基地,而與歐洲某著名電器集團展開談判。該電器集團作為經驗豐富的跨國投資者,指定該投資必須通過一家注冊在英屬維爾京群島(BVI)的離岸公司來完成。中方也在律師的建議下,提出在該離岸公司的框架下,再設立一層香港公司,以享受《內地與香港關于建立更緊密經貿關系的安排》、《內地和香港特別行政區關于對所得避免雙重征稅和防止偷漏稅的安排》優惠政策。 在境外項目融資中,投資者通常會使用離岸公司以便做出更公平的法律適用以及管轄法院或仲裁機構的安排,避免投資東道國關于法律和管轄的強制性安排;同時利用離岸公司的保密功能,以保護自己的其他品牌和投資不受該投資的影響,或規避政治風險。 目前中國不僅仍在大量吸引境外的項目融資,不少有所作為的中國企業也早已開始了境外項目投資和并購等運作。學習西方跨國公司的成熟經驗,研究和利用離岸公司的優勢以避免風險、提升投資收益,這是企業家和境內律師、投資咨詢服務商都應該掌握的技能。 五、風險投資中的離岸公司 風險投資目的不是控股,無論成功與否,退出是風險投資的必然選擇,否則就無法進入新一輪投資。資金一旦失去流動性,就意味著失去了生命。因此,吸引風險投資,首先必須考慮的就是為其安排將來退出的合理機制。 風險投資的退出方式包括首次上市(IPO)、股權轉讓、回購和清算。中國國內A股公司除了發起人股不流通以外,還有一段漫長的上市等待期(如股改、輔導、券商通道限制、中國證監會審批等),這對于高成長的科技企業來講是非常不利的。同時,對于外商投資企業的股權轉讓,要經過外經貿局審批和工商局登記,文件準備稍不符合上述兩機構的要求,就又得重新準備并等待審批登記。這個漫長的過程,往往會使選擇股權轉讓和回購方式的風險投資錯過最佳退出時機。 與之相反的是,離岸公司的各種特點使其成為境外風險融資的良好平臺。首先,離岸公司可以作為海外上市的主體,而上市融資是風險投資退出的首選方式。因此眾多風險投資機構常常在優質的投資項目中,一開始便將離岸公司的架構按照未來上市的要求進行設計。同時,離岸公司簡便的管理模式,可以讓股權轉讓或回購在一天之內完成并生效,而且投資方不用為其投資收益在注冊地納稅。另外,離岸公司靈活的公司法還為風險融資提供了更多有價值的安排。

在上述案例中,境外風險投資基金通過設立在開曼的離岸公司向國內企業注入風險投資資金;同時,根據英美法系的公司法,與創業團隊、職工持股會約定不同的股票類型,充分保護各方的利益。職工持股會在英屬維爾京群島(BVI)設立的離岸公司,則是為了創業團隊以外的職工進行期權安排而作的精心設計。 這個架構充分利用了離岸公司簡便快捷的公司管理、全流通、無外匯管制、靈活的公司法、稅收減免等優勢,也是目前國際風險投融資中慣用的架構模型。當然,實際案例中,通常會根據各方需要,在此模型的基礎上,設立更多的離岸公司,增加更為復雜的內容。 小 結 實際上,離岸公司絕不僅僅在國際融資中被廣泛使用,在國際融資中的作用也不僅限于本文介紹的內容。離岸公司基于其獨特的優勢,在跨國投資架構設計、國際政治與品牌經營風險防范、企業與個人財產規劃、國際貿易等各方面都占據著重要的地位。有數據顯示,目前30%的世界財富處于離岸持有狀態,80%的國際銀行交易是離岸進行的,50%的股票從某種意義上來說也是屬于離岸公司。 本文有限篇幅的介紹,希望能讓讀者了解離岸公司顯著優勢和強大功能,扭轉一貫來存在的片面甚至負面的認識,更希望能有越來越多的讀者而有興趣去正確了解它,學會利用它,使其在中國企業走向世界的過程中發揮出積極作用。 *申柱石,浙江金道律師事務所國際經貿法律部律師,亞洲境外協會會員,中國財產管理與規劃委員會委員,杭州市律協國際貿易與涉外投資委員會委員。 |