菲律賓的稅收體系是什么樣的?

菲律賓的稅收體系和制度

菲律賓國內(nèi)稅收種類主要有:所得稅,遺產(chǎn)與贈與稅,增值稅,比例稅,消費稅,印花稅,以及國家稅務(wù)局征收的其他稅種。

所得稅

國內(nèi)公司企業(yè)以菲律賓國內(nèi)外所有凈收入為基礎(chǔ)納稅,常駐外國公司企業(yè)(180天以上)就菲律賓境內(nèi)取得的凈收入納稅,非常駐外國公司企業(yè)則就菲律賓境內(nèi)的總收人納稅。

(1)現(xiàn)行的公司企業(yè)所得稅稅率為應納稅金額的30%。

(2)如果公司企業(yè)應納稅收入為零或負數(shù),或最低公司所得稅超過其普通公司應納所得稅,則自該公司第4個年度起可按2%的最低公司所得稅征收。專營教盲機構(gòu)和非盈利性醫(yī)院按應納稅收入凈額的10%征收。

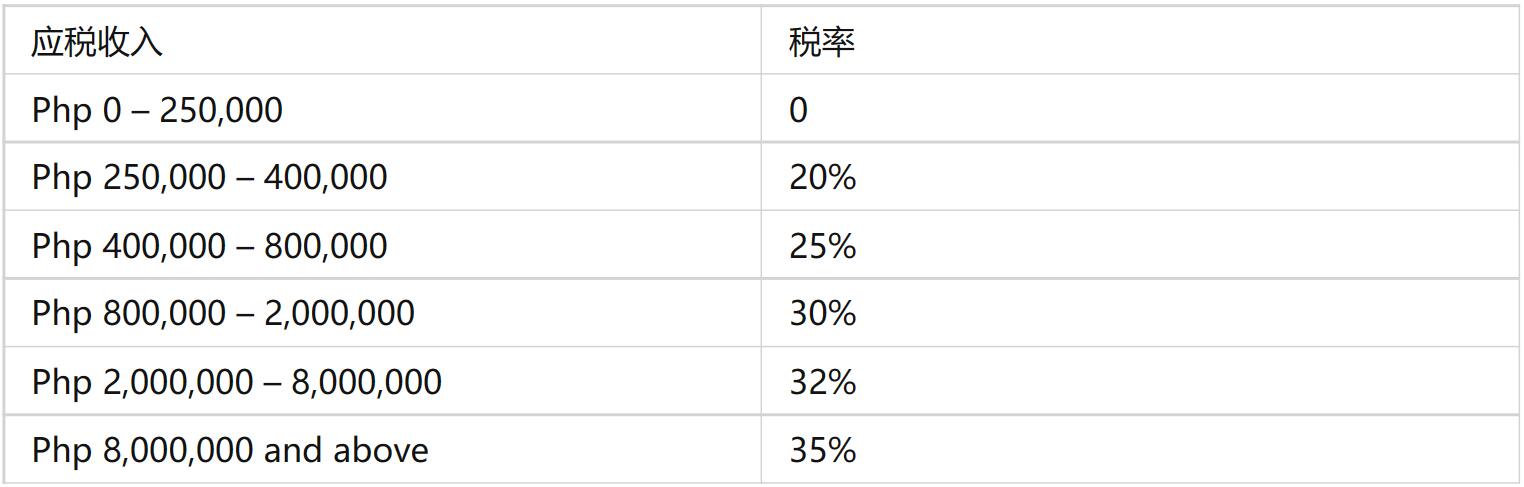

(3)居民、非常駐居民、常駐外國人、非常駐外國人在菲律賓從事商業(yè)和貿(mào)易按5%-32%的超額累進稅率征收個人所得稅。在菲律賓不從事商業(yè)和貿(mào)易的外國人,一律按25%的稅率對其收益進行征收(如利息、投資收益)。

增值稅

菲律賓增值稅率從2006年2月1日起提高到12%。部分交易免征增值稅。免征增值稅的交易主要包括:農(nóng)產(chǎn)品、水產(chǎn)品、種子、種苗、魚苗、飼料、認證的私人教育機構(gòu)提供的教育服務(wù)、由個人提供的服務(wù)、在合作發(fā)展署登記的農(nóng)業(yè)合作社對其會員的銷售、 直接用于農(nóng)業(yè)投入的進口機械和設(shè)備包括零部件等、銷售、進口或出租船艙、貨艙和飛機,包括發(fā)動機、設(shè)備和零部件等。

消費稅

消費稅主要征收對象為在菲律賓生產(chǎn)、制造的用于國內(nèi)銷售或消費以及其他目的的特定商品(如煙、酒、機動車等)。消費稅也通用于部分應繳納增值稅和關(guān)稅的進口商品。 2013年1月1日起菲律賓開始加征煙草“罪惡稅”(Sin tax),這是菲律賓15年來首次對煙草消費稅進行調(diào)整,非律賓煙草價格上漲近一倍。

比例稅

比例稅的主要征稅對象為免征增值稅的個人和實體,如從事國內(nèi)或國際客運交通或娛樂業(yè)的,將按總收入征收比例稅(營業(yè)稅)。

印花稅

印花稅征稅范國包括文件、契約、證券、貸款協(xié)議,還有接收、簽署、銷售轉(zhuǎn)移責任權(quán)力或資產(chǎn)等的證明。征收對象為制作者、簽字人、接收者或轉(zhuǎn)移者。

關(guān)稅

進口到菲律賓的商品一般都要繳納關(guān)稅。根據(jù)關(guān)稅和海關(guān)代碼中商品的分類確定申請的稅率。特殊商品進口可以免稅,如進入海關(guān)免稅倉庫的商品。進口商及其代理應從商品進口之日起,保留進口商品記錄3年。這期間海關(guān)有權(quán)對進口商/代理商的記錄進行事后審核,以確認是否符合海關(guān)條例及評估是否少付關(guān)稅。

房產(chǎn)稅-按房產(chǎn)價值的2%計征。

利息稅-按利息收人的20%計征。

環(huán)境稅-一次性繳納,1萬比索

如需注冊菲律賓公司,可進一步探討!

菲律賓國內(nèi)稅收種類主要有:所得稅,遺產(chǎn)與贈與稅,增值稅,比例稅,消費稅,印花稅,以及國家稅務(wù)局征收的其他稅種。

所得稅

國內(nèi)公司企業(yè)以菲律賓國內(nèi)外所有凈收入為基礎(chǔ)納稅,常駐外國公司企業(yè)(180天以上)就菲律賓境內(nèi)取得的凈收入納稅,非常駐外國公司企業(yè)則就菲律賓境內(nèi)的總收人納稅。

(1)現(xiàn)行的公司企業(yè)所得稅稅率為應納稅金額的30%。

(2)如果公司企業(yè)應納稅收入為零或負數(shù),或最低公司所得稅超過其普通公司應納所得稅,則自該公司第4個年度起可按2%的最低公司所得稅征收。專營教盲機構(gòu)和非盈利性醫(yī)院按應納稅收入凈額的10%征收。

(3)居民、非常駐居民、常駐外國人、非常駐外國人在菲律賓從事商業(yè)和貿(mào)易按5%-32%的超額累進稅率征收個人所得稅。在菲律賓不從事商業(yè)和貿(mào)易的外國人,一律按25%的稅率對其收益進行征收(如利息、投資收益)。

增值稅

菲律賓增值稅率從2006年2月1日起提高到12%。部分交易免征增值稅。免征增值稅的交易主要包括:農(nóng)產(chǎn)品、水產(chǎn)品、種子、種苗、魚苗、飼料、認證的私人教育機構(gòu)提供的教育服務(wù)、由個人提供的服務(wù)、在合作發(fā)展署登記的農(nóng)業(yè)合作社對其會員的銷售、 直接用于農(nóng)業(yè)投入的進口機械和設(shè)備包括零部件等、銷售、進口或出租船艙、貨艙和飛機,包括發(fā)動機、設(shè)備和零部件等。

消費稅

消費稅主要征收對象為在菲律賓生產(chǎn)、制造的用于國內(nèi)銷售或消費以及其他目的的特定商品(如煙、酒、機動車等)。消費稅也通用于部分應繳納增值稅和關(guān)稅的進口商品。 2013年1月1日起菲律賓開始加征煙草“罪惡稅”(Sin tax),這是菲律賓15年來首次對煙草消費稅進行調(diào)整,非律賓煙草價格上漲近一倍。

比例稅

比例稅的主要征稅對象為免征增值稅的個人和實體,如從事國內(nèi)或國際客運交通或娛樂業(yè)的,將按總收入征收比例稅(營業(yè)稅)。

印花稅

印花稅征稅范國包括文件、契約、證券、貸款協(xié)議,還有接收、簽署、銷售轉(zhuǎn)移責任權(quán)力或資產(chǎn)等的證明。征收對象為制作者、簽字人、接收者或轉(zhuǎn)移者。

關(guān)稅

進口到菲律賓的商品一般都要繳納關(guān)稅。根據(jù)關(guān)稅和海關(guān)代碼中商品的分類確定申請的稅率。特殊商品進口可以免稅,如進入海關(guān)免稅倉庫的商品。進口商及其代理應從商品進口之日起,保留進口商品記錄3年。這期間海關(guān)有權(quán)對進口商/代理商的記錄進行事后審核,以確認是否符合海關(guān)條例及評估是否少付關(guān)稅。

房產(chǎn)稅-按房產(chǎn)價值的2%計征。

利息稅-按利息收人的20%計征。

環(huán)境稅-一次性繳納,1萬比索

如需注冊菲律賓公司,可進一步探討!

0

菲律賓的稅收體制可以分為國稅(National Taxes)以及地方稅(Local Taxes)兩種。其中,國稅是指由中央政府通過國內(nèi)稅務(wù)機關(guān)(Bureau of Internal Revenue,BIR)施行并征收的稅種,主要包括所得稅(IncomeTax)、增值稅(ValueAddedTax)、消費稅(ExciseTax)、比例稅(PercentageTax)、印花稅(DocumentaryStampTax)及贈與稅(Donor’sTax)。而地方稅,是指由地方政府基于憲法的授權(quán)性規(guī)定而施行并征收的稅種,主要包括不動產(chǎn)稅(RealPropertyTax)、不動產(chǎn)轉(zhuǎn)讓稅(RealPropertyTransferTax)和商業(yè)稅(BusinessTax)。對于特定的稅種,地方政府部門無權(quán)課征,例如所得稅(除了對銀行和其他金融部門課征的所得稅);印花稅;遺產(chǎn)稅及贈與稅(除《地方政府法典》 (Local Government Code)中另有規(guī)定);銷售、貨物交換、服務(wù)或其他類似交易中產(chǎn)生的比例稅或增值稅等。

菲律賓企業(yè)所得稅

稅率:自2009年1月1日,菲律賓公司所得稅稅率降低到30%,地區(qū)經(jīng)營總部適用10%的稅率。

納稅主體:居民公司應就來源于境內(nèi)外的所得納稅。在菲律賓有分支機構(gòu)的公司,應就來源于菲律賓的凈所得納稅。

應納稅收入:自開始經(jīng)營的第4個應稅年度起,居民公司按照總收入2%征收最低公司所得稅。非居民公司就其來源于菲律賓境內(nèi)的毛收入,依30%稅率征稅。

菲律賓個人所得稅

稅率:5%-32%

納稅主體:居住在菲律賓的公民需就境內(nèi)外所得納稅,菲律賓華僑及非居民只就其來源于菲律賓境內(nèi)所得納稅。

菲律賓增值稅

在菲律賓銷售商品、提供服務(wù)、進口商品和服務(wù),均征收增值稅。增值稅基本稅率12%,出口商品或?qū)ν鈬峁┓?wù)適用0稅率。

免稅項目包括陸路客運、國際空運和船運、廣播電視、人身保險、醫(yī)療、教育、出租和出售某些不動產(chǎn)、書報雜志、某些金融服務(wù)、農(nóng)牧產(chǎn)品和農(nóng)業(yè)生產(chǎn)資料。

消費稅&進出口關(guān)稅:

菲律賓對酒類、卷煙、成品油、礦產(chǎn)、汽車、珠寶、香水和游艇征收消費稅。

菲律賓進口關(guān)稅稅率20%~50%。

中小企稅收優(yōu)惠:

在菲律賓經(jīng)濟特區(qū)(PEZA:Philippine Economic Zone Authority)注冊的企業(yè)可享受稅收稅收優(yōu)惠政策:

菲律賓稅收申報時間:

菲律賓公司需每月進行稅務(wù)申報,申報截至日期為每月的十五日日之前;

季度申報,則需在每季度結(jié)束前完成申報;

企業(yè)所得稅年度稅務(wù)申報和繳納,需要在每年的三月二十日之前完成。

菲律賓企業(yè)所得稅

稅率:自2009年1月1日,菲律賓公司所得稅稅率降低到30%,地區(qū)經(jīng)營總部適用10%的稅率。

納稅主體:居民公司應就來源于境內(nèi)外的所得納稅。在菲律賓有分支機構(gòu)的公司,應就來源于菲律賓的凈所得納稅。

應納稅收入:自開始經(jīng)營的第4個應稅年度起,居民公司按照總收入2%征收最低公司所得稅。非居民公司就其來源于菲律賓境內(nèi)的毛收入,依30%稅率征稅。

菲律賓個人所得稅

稅率:5%-32%

納稅主體:居住在菲律賓的公民需就境內(nèi)外所得納稅,菲律賓華僑及非居民只就其來源于菲律賓境內(nèi)所得納稅。

菲律賓增值稅

在菲律賓銷售商品、提供服務(wù)、進口商品和服務(wù),均征收增值稅。增值稅基本稅率12%,出口商品或?qū)ν鈬峁┓?wù)適用0稅率。

免稅項目包括陸路客運、國際空運和船運、廣播電視、人身保險、醫(yī)療、教育、出租和出售某些不動產(chǎn)、書報雜志、某些金融服務(wù)、農(nóng)牧產(chǎn)品和農(nóng)業(yè)生產(chǎn)資料。

消費稅&進出口關(guān)稅:

菲律賓對酒類、卷煙、成品油、礦產(chǎn)、汽車、珠寶、香水和游艇征收消費稅。

菲律賓進口關(guān)稅稅率20%~50%。

中小企稅收優(yōu)惠:

在菲律賓經(jīng)濟特區(qū)(PEZA:Philippine Economic Zone Authority)注冊的企業(yè)可享受稅收稅收優(yōu)惠政策:

- 可享受 4至8年的所得稅免征。免征期結(jié)束后,可享受5%的稅率優(yōu)惠;

- 進口資本設(shè)備和原材料的免征關(guān)稅;

- 購買國內(nèi)資本貨物的,可退稅;

菲律賓稅收申報時間:

菲律賓公司需每月進行稅務(wù)申報,申報截至日期為每月的十五日日之前;

季度申報,則需在每季度結(jié)束前完成申報;

企業(yè)所得稅年度稅務(wù)申報和繳納,需要在每年的三月二十日之前完成。