2

贊同來自: 神槍手 、shenyan0618

vie架構 可變利益實體(Variable Interest Entities,“VIE”)是中國境內公司到海外上市經常會用到的架構。根據我們的統計,2015年至2017年在美國上市的中國概念公司有43家,其中采用VIE架構的公司有34家。從統計數據來看,在美國上市的中國概念公司釆用VIE架構是比較普遍的。另外,在香港上市的中國境內公司有些也會搭建VIE架構。那么中國境內公司在上市架構上應該怎樣選擇,什么是VIE架構?什么情況下才應該選擇用VIE架構?在構建VIE架構時需要注意哪些事項?這些都是企業在準備上市重組時必須考慮的問題。

海外上市的模式和架構

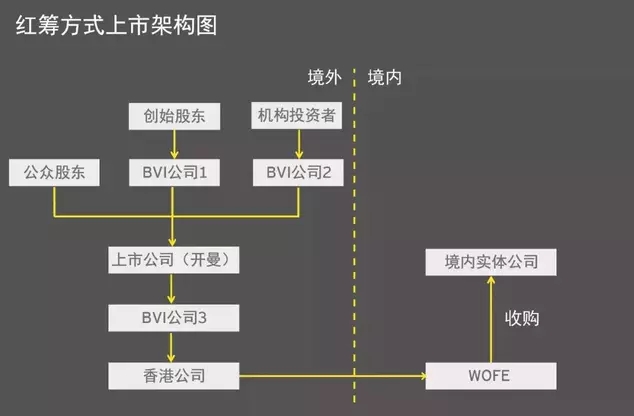

現今中國企業一般是以H/N股形式或紅籌形式在海外市場上市。H/N股形式是指中國注冊的企業經相關部門和中國證監會審批,組建在中國注冊的股份有限公司,申請發行H/N股上市。中國證監會對H股上市政策上較為支持,需時較短,手續較直接,也不需要為搭建海外架構而進行大量的公司重組。可是H股上市實體為中國注冊的股份有限公司,未來公司在股份轉讓或其他企業行為方面,受國內法規的限制較多,而且全流通目前還僅在有限的試點進行。紅籌形式上市則是指境內企業的實際控制人在境外注冊離岸公司,之后通過該離岸公司所設立的境內全資子公司(以下簡稱WOFE)返程收購自己在境內的實體企業,再以離岸公司為平臺實現境外融資或上巿。紅籌形式上巿最大的好處是股票全流通,資金管理較有彈性。但是于2006年,商務部、國務院國有資產監督管理委員會、國家稅務總局、中國證監會、國家工商行政管理總局及國家外匯管理局共同頒布《關于外國投資者并購境內企業的規定》(10號文),當中規定境內公司,企業或自然人以其在境外合法設立或控制的公司名義并購與其有關聯關系的境內公司,應報商務部審批。該規定成為境內企業或自然人搭建紅籌架構的重大障礙。大家可以參照以下一個基礎的紅籌架構:

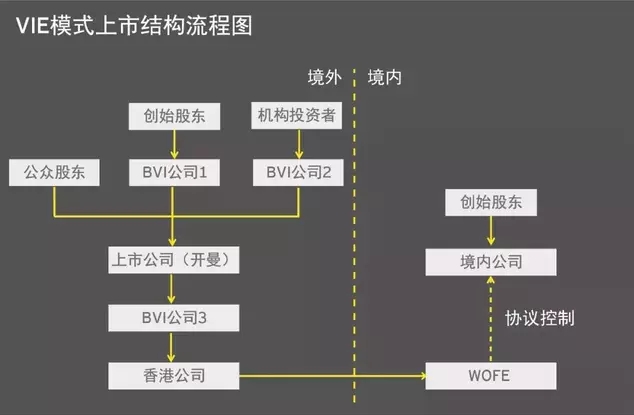

而VIE是在紅籌模式下通過協議控制衍生出來的架構。簡單來說是指境外注冊的上市實體所設立的WOFE通過協議的方式控制境內的業務實體,而境內的業務實體就成為WOFE的VIE。由于WOFE并不是通過股權來控制VIE,企業一般會采用VIE架構來解決其營運行業存在外資擁有權限制的問題。以下大家可以參照一個基礎的VIE 架構:

由于以VIE架構搭建的紅籌模式不受10號文當中的返程投資規管,海外市場的監管機構對企業采用VIE架構上市相對保守。如企業搭建VIE架構不是用于解決其營運行業存在外資擁有權限制的問題,企業必須向監管機構提供采用VIE架構的有力理據。以下是外商投資產業指導目錄中一些存在外資擁權限制的例子:

?人體干細胞、基因診斷與治療技術開發和應用

?義務教育機構

?新聞機構(包括但不限于通訊社)

?廣播電視節目制作經營(含引進業務)公司

?電影制作公司、發行公司、院線公司

?互聯網新聞信息服務、網絡出版服務、網絡視聽節目服務、互聯網上網服務營業場所、互聯網文化經營(音樂除外)、互聯網公眾發布信息服務

?學前、普通高中和高等教育機構(限于中外合作辦學、中方主導),中方主導是指校長或者主要行政負責人應當具有中國國籍,中外合作辦學機構的理事會、董事會或者聯合管理委員會的中方組成人員不得少于1/2。中外合作辦學總投資中的外資部分應低于50%,且此等學校的成立須獲得省級或國家教育部門的批準。

?醫療機構(限于合資、合作)(合資中外資部分應低于50%)

可以注意到存在外資擁有權限制的行業大多是科技、媒體和通訊(TMT)、醫療和教育相關的行業,而過去幾年到美國上市的企業也就大多是經營這類別的行業,由此也說明了為什么用VIE架構上市在美國市場是較為普遍的。在過去兩年以VIE架構在美國市場上市的中概股包括愛奇藝、趣店網、搜狗科技、瑞思教育等。隨著新經濟企業在國際市場上的影響力不斷提升,港交所也不斷嘗試吸引新經濟企業在香港市場上市。于2015年至2017年間,也陸續有一些新經濟企業以VIE架構在港交所上市,當中包括中智藥業、美圖公司、成實外教育等。除著港交所于2018年4月頒布新上市規則,接受從事新經濟業務的獨角獸企業以同股不同權的方式在港交所上市,估計未來會有更多的中國企業以VIE架構上市。離岸快車

搭建VIE需注意事項

財務和監管的考慮:

由于VIE為業務實體的經營者,而境外上市實體所設立WOFE只是通過協議而非實際股權來控制VIE,從財務方面最重要的考慮是通過協議搭建的VIE是否在境外上市實體編制合并財務報表時被納入合并范圍。如企業選擇在美國市場上市,須參考美國會計準則ASC 810內有關合并VIE的相關規定,其中境外上市實體企業首先要確認其WOFE通過協議而獲得控制的境內業務經營實體企業是否符合該準則下VIE的定義,然后再衡量其WOFE是否享有VIE經營的可變回報。按照ASC 810-10在確認經營實體企業是否符合VIE的定義時,分析其是否符合以下其中一種情況尤其重要:

a)所有的風險權益(equity investment at risk)不足以允許這個公司在沒有其他方(包括權益持有者)提供的次級支持(subordinated financial support)的情況下去支撐它的經營活動。

b)風險權益的持有者作為一個整體,缺乏以下三個任何一個控制權的特征:

c)風險權益的持有者作為一個整體,如果存在以下兩種情況也要考慮是否缺乏上述“b)1”中描述的特征:

在衡量企業是否享有VIE的可變回報必須分析是否同時符合以下的兩點:

如企業選擇在香港上市則可參考國際財務報告準則IFRS10。IFRS10對VIE并沒明確的定義但對合并VIE的相關要求和美國會計準則類似,要求擁有對VIE的權力,通過參與VIE的相關活動而享有可變回報,并且有能力運用對VIE的權力影響其回報金額。

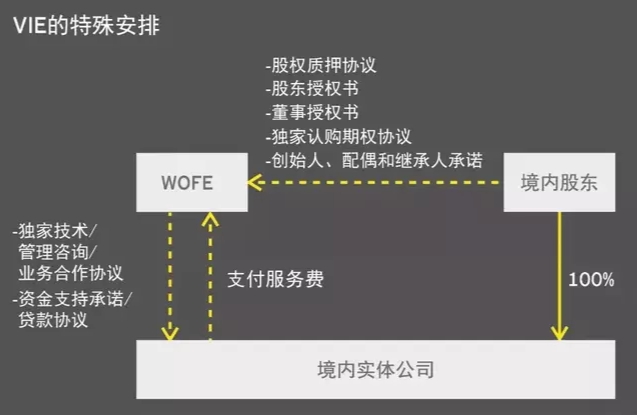

所以一般在搭建VIE架構時境外上市實體企業所設立的WOFE必須簽訂多份協議來滿足財務報表合并和監管的要求。以下是搭建VIE的基礎架構和一些基本所需簽署的協議:

WOFE須和境內實體公司的記名股東簽署董事權利和股東權利委托協議,讓境內實體公司的董事和記名股東不可撤銷地授權及委托WOFE公司行使其于境內實體公司的所有箽事及股東的相關權利。

WOFE須和境內實體公司簽署獨家技術服務或其他相類似的業務合作/管理咨詢協議,讓WOFE可以按照自己的需要來吸收境內實體公司所賺取的利潤。

WOFE公司同意按照中國法律及法規向境內實體經營公司授出無息貸款并簽署貸款協議和資金支持承諾。境內實體公司主要以WOFE的貸款經營并同意按照WOFE公司的指示將所得貸款用于境內公司營運。在境內實體公司存在資金短缺的情況時,WOFE須提供財務支持承諾。如境內實體公司出現虧損,在這樣的安排下,WOFE也會間接地承擔了相關虧損。

WOFE須和境內實體公司的記名股東簽署股權質押協議,各記名股東無條件且不可撤回地抵押其境內實體經營公司的全部股權及一切相關權利作為抵押品,保證履行VIE中所有結構性合約。

WOFE須和境內實體公司的記名股東簽署獨家認購期權協議,記名股東不可撤銷地授權WOFE公司或其指定購買人購買境內實體公司的所有權益。WOFE公司就于行使認購權時所付的購買對價應為中國法律法規批準的最低價。WOFE公司有權隨時行使認股權。

由于上市實體或其子公司只是通過協議來控制經營實體的VIE,除了財務報表合并以外,監管機構也非常關注相關協議的合法性、可執行性以及整個架構的穩定性和以后違約的風險。監管機構也會要求律師就相關安排和協議出具法律意見書。

在架構穩定性方面,監管機構也會關注到創始人、配偶和繼承人在未來可能發生股權糾紛的風險,所以在搭建VIE架構時WOFE也會和相關人事簽署承諾書確保相關人事不會對VIE架構產生不利影響。

從違約風險方面考慮,監管機構會分析境外上市實體和境內經營實體公司的實際控制人是否相同。如境內經營實體的記名股東比較分散而無法統一控制權,境外上市實體公司的實際控制人又不相同的話,監管機構很可能認為這樣安排的違約風險比較高,從而影響到上巿申請。

稅務方面的考慮:

由于搭建VIE涉及多份協議和安排,在考慮到商業實質的基礎上,企業應該注意其對架構內不同企業的稅務影響。

如在制定業務合作協議或獨家技術服務協議時,需考慮WOFE公司在收取服務費的相關增值稅問題以及WOFE公司和境內實體公司之間的轉讓定價等問題。

至于WOFE公司向境外上市實體公司派發股息時,須考慮是否能夠享受5%的股息預提所得稅優惠稅率。

海外上市的模式和架構

現今中國企業一般是以H/N股形式或紅籌形式在海外市場上市。H/N股形式是指中國注冊的企業經相關部門和中國證監會審批,組建在中國注冊的股份有限公司,申請發行H/N股上市。中國證監會對H股上市政策上較為支持,需時較短,手續較直接,也不需要為搭建海外架構而進行大量的公司重組。可是H股上市實體為中國注冊的股份有限公司,未來公司在股份轉讓或其他企業行為方面,受國內法規的限制較多,而且全流通目前還僅在有限的試點進行。紅籌形式上市則是指境內企業的實際控制人在境外注冊離岸公司,之后通過該離岸公司所設立的境內全資子公司(以下簡稱WOFE)返程收購自己在境內的實體企業,再以離岸公司為平臺實現境外融資或上巿。紅籌形式上巿最大的好處是股票全流通,資金管理較有彈性。但是于2006年,商務部、國務院國有資產監督管理委員會、國家稅務總局、中國證監會、國家工商行政管理總局及國家外匯管理局共同頒布《關于外國投資者并購境內企業的規定》(10號文),當中規定境內公司,企業或自然人以其在境外合法設立或控制的公司名義并購與其有關聯關系的境內公司,應報商務部審批。該規定成為境內企業或自然人搭建紅籌架構的重大障礙。大家可以參照以下一個基礎的紅籌架構:

而VIE是在紅籌模式下通過協議控制衍生出來的架構。簡單來說是指境外注冊的上市實體所設立的WOFE通過協議的方式控制境內的業務實體,而境內的業務實體就成為WOFE的VIE。由于WOFE并不是通過股權來控制VIE,企業一般會采用VIE架構來解決其營運行業存在外資擁有權限制的問題。以下大家可以參照一個基礎的VIE 架構:

由于以VIE架構搭建的紅籌模式不受10號文當中的返程投資規管,海外市場的監管機構對企業采用VIE架構上市相對保守。如企業搭建VIE架構不是用于解決其營運行業存在外資擁有權限制的問題,企業必須向監管機構提供采用VIE架構的有力理據。以下是外商投資產業指導目錄中一些存在外資擁權限制的例子:

?人體干細胞、基因診斷與治療技術開發和應用

?義務教育機構

?新聞機構(包括但不限于通訊社)

?廣播電視節目制作經營(含引進業務)公司

?電影制作公司、發行公司、院線公司

?互聯網新聞信息服務、網絡出版服務、網絡視聽節目服務、互聯網上網服務營業場所、互聯網文化經營(音樂除外)、互聯網公眾發布信息服務

?學前、普通高中和高等教育機構(限于中外合作辦學、中方主導),中方主導是指校長或者主要行政負責人應當具有中國國籍,中外合作辦學機構的理事會、董事會或者聯合管理委員會的中方組成人員不得少于1/2。中外合作辦學總投資中的外資部分應低于50%,且此等學校的成立須獲得省級或國家教育部門的批準。

?醫療機構(限于合資、合作)(合資中外資部分應低于50%)

可以注意到存在外資擁有權限制的行業大多是科技、媒體和通訊(TMT)、醫療和教育相關的行業,而過去幾年到美國上市的企業也就大多是經營這類別的行業,由此也說明了為什么用VIE架構上市在美國市場是較為普遍的。在過去兩年以VIE架構在美國市場上市的中概股包括愛奇藝、趣店網、搜狗科技、瑞思教育等。隨著新經濟企業在國際市場上的影響力不斷提升,港交所也不斷嘗試吸引新經濟企業在香港市場上市。于2015年至2017年間,也陸續有一些新經濟企業以VIE架構在港交所上市,當中包括中智藥業、美圖公司、成實外教育等。除著港交所于2018年4月頒布新上市規則,接受從事新經濟業務的獨角獸企業以同股不同權的方式在港交所上市,估計未來會有更多的中國企業以VIE架構上市。離岸快車

搭建VIE需注意事項

財務和監管的考慮:

由于VIE為業務實體的經營者,而境外上市實體所設立WOFE只是通過協議而非實際股權來控制VIE,從財務方面最重要的考慮是通過協議搭建的VIE是否在境外上市實體編制合并財務報表時被納入合并范圍。如企業選擇在美國市場上市,須參考美國會計準則ASC 810內有關合并VIE的相關規定,其中境外上市實體企業首先要確認其WOFE通過協議而獲得控制的境內業務經營實體企業是否符合該準則下VIE的定義,然后再衡量其WOFE是否享有VIE經營的可變回報。按照ASC 810-10在確認經營實體企業是否符合VIE的定義時,分析其是否符合以下其中一種情況尤其重要:

a)所有的風險權益(equity investment at risk)不足以允許這個公司在沒有其他方(包括權益持有者)提供的次級支持(subordinated financial support)的情況下去支撐它的經營活動。

b)風險權益的持有者作為一個整體,缺乏以下三個任何一個控制權的特征:

- 通過投票權或其他類似的權力直接或間接對一個法人實體的活動進行決策的能力,而這些活動對該法人實體的成敗至關重要;

- 承擔預期損失的義務;

- 收取剩余利潤回報的權利。

c)風險權益的持有者作為一個整體,如果存在以下兩種情況也要考慮是否缺乏上述“b)1”中描述的特征:

- 投票權和承擔預計虧損的義務不是成比例的,或者投票權和收取剩余回報的權利是不成比例的,或者都不成比例。

- 幾乎所有的經營活動(比如提供融資或者采購資產)都是代表一個投資者進行的,而該投資者持有不成比例的很少的投票權。

在衡量企業是否享有VIE的可變回報必須分析是否同時符合以下的兩點:

- 有權力去主導那些可以重大的影響該VIE的業績的經營活動。

- 承擔風險的義務或者收取剩余回報的權利對于VIE來說是重大的。

如企業選擇在香港上市則可參考國際財務報告準則IFRS10。IFRS10對VIE并沒明確的定義但對合并VIE的相關要求和美國會計準則類似,要求擁有對VIE的權力,通過參與VIE的相關活動而享有可變回報,并且有能力運用對VIE的權力影響其回報金額。

所以一般在搭建VIE架構時境外上市實體企業所設立的WOFE必須簽訂多份協議來滿足財務報表合并和監管的要求。以下是搭建VIE的基礎架構和一些基本所需簽署的協議:

WOFE須和境內實體公司的記名股東簽署董事權利和股東權利委托協議,讓境內實體公司的董事和記名股東不可撤銷地授權及委托WOFE公司行使其于境內實體公司的所有箽事及股東的相關權利。

WOFE須和境內實體公司簽署獨家技術服務或其他相類似的業務合作/管理咨詢協議,讓WOFE可以按照自己的需要來吸收境內實體公司所賺取的利潤。

WOFE公司同意按照中國法律及法規向境內實體經營公司授出無息貸款并簽署貸款協議和資金支持承諾。境內實體公司主要以WOFE的貸款經營并同意按照WOFE公司的指示將所得貸款用于境內公司營運。在境內實體公司存在資金短缺的情況時,WOFE須提供財務支持承諾。如境內實體公司出現虧損,在這樣的安排下,WOFE也會間接地承擔了相關虧損。

WOFE須和境內實體公司的記名股東簽署股權質押協議,各記名股東無條件且不可撤回地抵押其境內實體經營公司的全部股權及一切相關權利作為抵押品,保證履行VIE中所有結構性合約。

WOFE須和境內實體公司的記名股東簽署獨家認購期權協議,記名股東不可撤銷地授權WOFE公司或其指定購買人購買境內實體公司的所有權益。WOFE公司就于行使認購權時所付的購買對價應為中國法律法規批準的最低價。WOFE公司有權隨時行使認股權。

由于上市實體或其子公司只是通過協議來控制經營實體的VIE,除了財務報表合并以外,監管機構也非常關注相關協議的合法性、可執行性以及整個架構的穩定性和以后違約的風險。監管機構也會要求律師就相關安排和協議出具法律意見書。

在架構穩定性方面,監管機構也會關注到創始人、配偶和繼承人在未來可能發生股權糾紛的風險,所以在搭建VIE架構時WOFE也會和相關人事簽署承諾書確保相關人事不會對VIE架構產生不利影響。

從違約風險方面考慮,監管機構會分析境外上市實體和境內經營實體公司的實際控制人是否相同。如境內經營實體的記名股東比較分散而無法統一控制權,境外上市實體公司的實際控制人又不相同的話,監管機構很可能認為這樣安排的違約風險比較高,從而影響到上巿申請。

稅務方面的考慮:

由于搭建VIE涉及多份協議和安排,在考慮到商業實質的基礎上,企業應該注意其對架構內不同企業的稅務影響。

如在制定業務合作協議或獨家技術服務協議時,需考慮WOFE公司在收取服務費的相關增值稅問題以及WOFE公司和境內實體公司之間的轉讓定價等問題。

至于WOFE公司向境外上市實體公司派發股息時,須考慮是否能夠享受5%的股息預提所得稅優惠稅率。