內(nèi)地與香港稅收安排 香港居民企業(yè)身份判斷流程

判斷非居民企業(yè)稅收居民身份是享受稅收協(xié)定的前提,通常情況下只要能夠取得所在國(guó)家或地區(qū)的稅收居民身份證明即可證明稅收居民身份。但是當(dāng)出現(xiàn)某些特殊情況時(shí)情況就會(huì)變得復(fù)雜,稅收居民身份的判斷有可能出現(xiàn)困難,比如非居民企業(yè)在第三國(guó)注冊(cè)成立的情況等。因此,在實(shí)際工作中不能完全憑借經(jīng)驗(yàn)盲目判斷,最好能有一套比較科學(xué)嚴(yán)謹(jǐn)?shù)亩愂站用裆矸菖袛嗔鞒獭T诒疚闹校髡咭韵愀鄱愂站用裆矸菖袛酁槔齺?lái)說(shuō)明這樣一個(gè)判斷流程是存在的。之所以以香港為例來(lái)說(shuō)明,是因?yàn)樵趯?shí)踐中,內(nèi)地與香港之間的稅收安排執(zhí)行案例非常多,且香港地區(qū)由于具有低稅率優(yōu)勢(shì)和靈活便利的公司法律,使得香港稅收居民身份的類(lèi)型比較豐富,因此以香港稅收居民為例來(lái)說(shuō)明稅收居民身份判斷流程。其他國(guó)家和地區(qū)的稅收居民身份判斷流程與此類(lèi)似。

香港居民企業(yè)的稅收居民的定義和內(nèi)地企業(yè)所得稅法規(guī)定類(lèi)似,把稅收居民企業(yè)分為注冊(cè)成立在香港的企業(yè)和實(shí)際管理機(jī)構(gòu)在香港的企業(yè)。對(duì)于這兩類(lèi)企業(yè),內(nèi)地稅務(wù)機(jī)關(guān)對(duì)其居民身份的認(rèn)定方式是不同的。

以前,內(nèi)地稅務(wù)機(jī)關(guān)在認(rèn)定香港居民企業(yè)身份的問(wèn)題上,很多是通過(guò)采取向香港稅務(wù)機(jī)關(guān)發(fā)函確認(rèn)的方式進(jìn)行的,這是一個(gè)非常麻煩的方法。那么,判斷香港稅收居民企業(yè)的身份,是否需要向香港稅務(wù)機(jī)關(guān)發(fā)函呢?搞清楚這個(gè)問(wèn)題有助于我們理解應(yīng)該怎樣判斷香港企業(yè)的稅收居民身份。內(nèi)地居民在香港成立的公司是不是就是非居民企業(yè)在離岸快車(chē)上討論也不少。

一、香港稅收居民身份介紹

近年來(lái),針對(duì)香港地區(qū)稅收居民身份的認(rèn)定管理文件經(jīng)歷了一些變化過(guò)程,我們首先簡(jiǎn)單的回顧一下這段變化過(guò)程。

在內(nèi)的和香港的稅收安排簽署之后,國(guó)家稅務(wù)總局發(fā)布了《國(guó)家稅務(wù)總局關(guān)于〈內(nèi)地和香港特別行政區(qū)關(guān)于對(duì)所得避免雙重征稅和防止偷漏稅的安排〉有關(guān)條文解釋和執(zhí)行問(wèn)題的通知》(國(guó)稅函[2007]403號(hào)),作為執(zhí)行兩地稅收安排的國(guó)內(nèi)法解釋?zhuān)募忻鞔_了對(duì)香港稅收居民身份的認(rèn)定依據(jù)。國(guó)稅函[2007]403號(hào)文件中第三條第(二)款對(duì)香港法人居民做出解釋?zhuān)愀鄯ㄈ司用癜▋深?lèi):

1.在香港成立的法團(tuán)公司(包括具有法團(tuán)地位的公司);

2.在香港以外成立的,但通常實(shí)際管理或控制中心在香港的法團(tuán)公司,即公司整體日常業(yè)務(wù)營(yíng)運(yùn)的管理或施行管理層決策,或由董事會(huì)制定管理決策等在香港進(jìn)行(例如外國(guó)銀行設(shè)在香港的分行如并不承擔(dān)該外國(guó)銀行整體營(yíng)運(yùn)的管理和決策,不應(yīng)屬于享受“安排”待遇的香港居民)。

同時(shí),國(guó)稅函[2007]403號(hào)文件又寫(xiě)入了內(nèi)地縣以上稅務(wù)機(jī)關(guān)向香港地區(qū)稅務(wù)機(jī)關(guān)發(fā)函的規(guī)定,這樣規(guī)定是為了起到慎重判斷香港居民身份,防止稅收安排被濫用的作用。在此之后,國(guó)家稅務(wù)總局發(fā)布了2013年第53號(hào)公告(目前已廢止),便利了對(duì)香港法人稅收居民身份的認(rèn)定工作。后來(lái),根據(jù)國(guó)家稅務(wù)總局2015年第60號(hào)公告,廢止了國(guó)家稅務(wù)總局2013年第53號(hào)公告和國(guó)稅函[2007]403號(hào)文件中關(guān)于向香港稅務(wù)機(jī)關(guān)發(fā)函慎重確認(rèn)香港稅收居民身份的相關(guān)內(nèi)容。在經(jīng)歷以上變化后,目前關(guān)于認(rèn)定香港稅收居民身份的主要文件就是國(guó)稅函[2007]403號(hào)文件第三條第(二)款的相關(guān)規(guī)定。

實(shí)際上,大多數(shù)情況下判斷香港法人居民身份是比較方便的,因?yàn)楦鶕?jù)香港稅務(wù)機(jī)關(guān)的解釋?zhuān)凑障愀邸豆緱l例》(第32章)成立的具有法團(tuán)地位的公司,只須向內(nèi)地有關(guān)當(dāng)局提交香港的公司注冊(cè)登記證書(shū)副本,或商業(yè)登記冊(cè)摘錄的核證本,便可證明其香港居民身份,無(wú)需向本局申請(qǐng)居民身份證明書(shū)。

在實(shí)際工作中,大多數(shù)申請(qǐng)享受內(nèi)地和香港稅收安排的香港法人企業(yè)都是按照香港《公司條例》第32條成立的,都能夠提供商業(yè)登記核證本證明其香港法人居民身份。

但是,香港法人居民除了按照香港《公司條例》第32章,在香港注冊(cè)成立的法人公司這種常見(jiàn)情況外,還存在一種特殊情況,即在香港以外成立的法團(tuán)公司。這種特殊情況下的公司,也可以被認(rèn)定為香港法人居民,但是這類(lèi)公司沒(méi)有香港公司注冊(cè)登記機(jī)構(gòu)頒發(fā)的商業(yè)登記核證本。這種特殊情形包括兩類(lèi):

第一種情況,香港法人公司A,在內(nèi)地成立法人公司B,但是B的實(shí)際管理機(jī)構(gòu)是A公司。根據(jù)國(guó)稅函[2007]403號(hào)文第三條規(guī)定,B公司具有香港法人居民身份,屬于在香港以外成立的法團(tuán)公司;

第二種情況,香港法人公司A,在香港和內(nèi)地以外的第三國(guó)(或地區(qū))C成立法人公司B,但是B的實(shí)際管理機(jī)構(gòu)是A公司,根據(jù)國(guó)稅函[2007]403號(hào)文第三條規(guī)定,B公司具有香港法人居民身份。

需要注意的是,如果某企業(yè)是在香港以外成立的法人公司,即使能夠取得香港稅務(wù)機(jī)關(guān)出具的居民身份證明也不能享受內(nèi)地與香港的稅收協(xié)定安排。因?yàn)檫@類(lèi)公司被認(rèn)定為實(shí)際管理機(jī)構(gòu)不在香港,因此該公司屬于受控制的一方,不具備“受益所有人”身份,不滿(mǎn)足享受稅收協(xié)定的前提條件。

二、香港稅收居民身份判斷流程

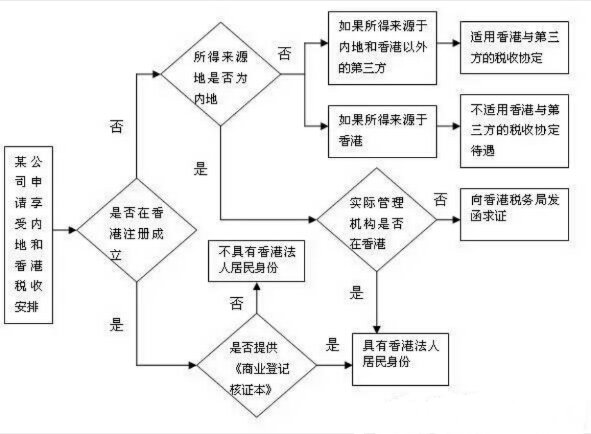

在實(shí)際工作中,取得香港稅務(wù)機(jī)關(guān)簽發(fā)的香港稅收居民身份證明是否可以減輕稅務(wù)機(jī)關(guān)執(zhí)行雙邊稅收安排的風(fēng)險(xiǎn)呢?作者認(rèn)為,作用是有限的。因?yàn)椋悇?wù)機(jī)關(guān)稅收協(xié)定執(zhí)行過(guò)程中的主要風(fēng)險(xiǎn)集中在受益所有人身份的判斷上,而不是在稅收居民身份的判斷上。舉例來(lái)說(shuō),對(duì)于以上第一類(lèi)情況,申請(qǐng)企業(yè)有可能不能享受內(nèi)地與香港稅收安排待遇,因?yàn)榈谝活?lèi)企業(yè)雖然具有香港法人居民身份,但可能不滿(mǎn)足受益所有人規(guī)定;對(duì)于第二類(lèi)情況,申請(qǐng)企業(yè)則不能享受內(nèi)地與香港稅收安排待遇,因?yàn)榈诙?lèi)企業(yè)被認(rèn)定為香港法人居民的前提是實(shí)際管理地在香港,所以不滿(mǎn)足受益所有人規(guī)定。根據(jù)以上分析,作者總結(jié)了對(duì)香港法人居民身份進(jìn)行判斷的流程。

作者認(rèn)為對(duì)于在香港注冊(cè)成立的法人企業(yè),只要根據(jù)其提供的《商業(yè)登記核證本》就可以直接對(duì)其香港法人居民身份做出判定,無(wú)需向香港稅務(wù)機(jī)關(guān)發(fā)函求證。只有對(duì)于在香港以外地方成立的企業(yè),且對(duì)其居民身份難以做出判定時(shí),才需要向香港稅務(wù)機(jī)關(guān)發(fā)函。具體來(lái)說(shuō),作者建議對(duì)香港居民身份按下圖的流程進(jìn)行判定。

以上判定流程中對(duì)不是在香港注冊(cè)成立的法人企業(yè)的香港稅收居民身份的判斷方法是非常重要的,它涉及是否能夠享受內(nèi)地和香港稅收協(xié)定待遇的問(wèn)題。掌握這種分析方法,對(duì)于從事非居民稅務(wù)工作的讀者來(lái)說(shuō)是很重要的。以上對(duì)香港法人居民概念的解釋?zhuān)且袁F(xiàn)行的稅收協(xié)定和稅收文件規(guī)定為依據(jù)進(jìn)行的。

通過(guò)以上分析,對(duì)我們?nèi)绾巫龊每缇扯愒垂芾砉ぷ鳎岣呶覈?guó)的國(guó)際稅收競(jìng)爭(zhēng)力,有以下啟示:首先,必須深入理解稅收協(xié)定的有關(guān)條款及其解釋。例如,目前對(duì)香港法人居民概念及其構(gòu)成的解釋散布在眾多條款中,缺乏統(tǒng)一明確的列舉,因此要全面把握這個(gè)概念需要做深入的整理和總結(jié),這樣才能在實(shí)際工作中準(zhǔn)確運(yùn)用。同時(shí),還要正確認(rèn)識(shí)有關(guān)的國(guó)內(nèi)法與稅收協(xié)定的協(xié)調(diào)問(wèn)題;第二,對(duì)于某些問(wèn)題的求證不需要采用“最高標(biāo)準(zhǔn)”,只需要采用“合理標(biāo)準(zhǔn)”即可,這樣可以提高工作效率,降低征納成本,但是標(biāo)準(zhǔn)降低并不是想當(dāng)然,而是需要有嚴(yán)謹(jǐn)?shù)睦碚撝危坏谌谝陨瞎ぷ鞯幕A(chǔ)上正確把握稅收協(xié)定工作的重點(diǎn),把主要的工作精力用于識(shí)別和應(yīng)對(duì)關(guān)鍵的稅務(wù)風(fēng)險(xiǎn)點(diǎn)。

內(nèi)地居民企業(yè)身份判斷流程可以參考

http://www.lxbsy.com/question/62369

香港居民企業(yè)的稅收居民的定義和內(nèi)地企業(yè)所得稅法規(guī)定類(lèi)似,把稅收居民企業(yè)分為注冊(cè)成立在香港的企業(yè)和實(shí)際管理機(jī)構(gòu)在香港的企業(yè)。對(duì)于這兩類(lèi)企業(yè),內(nèi)地稅務(wù)機(jī)關(guān)對(duì)其居民身份的認(rèn)定方式是不同的。

以前,內(nèi)地稅務(wù)機(jī)關(guān)在認(rèn)定香港居民企業(yè)身份的問(wèn)題上,很多是通過(guò)采取向香港稅務(wù)機(jī)關(guān)發(fā)函確認(rèn)的方式進(jìn)行的,這是一個(gè)非常麻煩的方法。那么,判斷香港稅收居民企業(yè)的身份,是否需要向香港稅務(wù)機(jī)關(guān)發(fā)函呢?搞清楚這個(gè)問(wèn)題有助于我們理解應(yīng)該怎樣判斷香港企業(yè)的稅收居民身份。內(nèi)地居民在香港成立的公司是不是就是非居民企業(yè)在離岸快車(chē)上討論也不少。

一、香港稅收居民身份介紹

近年來(lái),針對(duì)香港地區(qū)稅收居民身份的認(rèn)定管理文件經(jīng)歷了一些變化過(guò)程,我們首先簡(jiǎn)單的回顧一下這段變化過(guò)程。

在內(nèi)的和香港的稅收安排簽署之后,國(guó)家稅務(wù)總局發(fā)布了《國(guó)家稅務(wù)總局關(guān)于〈內(nèi)地和香港特別行政區(qū)關(guān)于對(duì)所得避免雙重征稅和防止偷漏稅的安排〉有關(guān)條文解釋和執(zhí)行問(wèn)題的通知》(國(guó)稅函[2007]403號(hào)),作為執(zhí)行兩地稅收安排的國(guó)內(nèi)法解釋?zhuān)募忻鞔_了對(duì)香港稅收居民身份的認(rèn)定依據(jù)。國(guó)稅函[2007]403號(hào)文件中第三條第(二)款對(duì)香港法人居民做出解釋?zhuān)愀鄯ㄈ司用癜▋深?lèi):

1.在香港成立的法團(tuán)公司(包括具有法團(tuán)地位的公司);

2.在香港以外成立的,但通常實(shí)際管理或控制中心在香港的法團(tuán)公司,即公司整體日常業(yè)務(wù)營(yíng)運(yùn)的管理或施行管理層決策,或由董事會(huì)制定管理決策等在香港進(jìn)行(例如外國(guó)銀行設(shè)在香港的分行如并不承擔(dān)該外國(guó)銀行整體營(yíng)運(yùn)的管理和決策,不應(yīng)屬于享受“安排”待遇的香港居民)。

同時(shí),國(guó)稅函[2007]403號(hào)文件又寫(xiě)入了內(nèi)地縣以上稅務(wù)機(jī)關(guān)向香港地區(qū)稅務(wù)機(jī)關(guān)發(fā)函的規(guī)定,這樣規(guī)定是為了起到慎重判斷香港居民身份,防止稅收安排被濫用的作用。在此之后,國(guó)家稅務(wù)總局發(fā)布了2013年第53號(hào)公告(目前已廢止),便利了對(duì)香港法人稅收居民身份的認(rèn)定工作。后來(lái),根據(jù)國(guó)家稅務(wù)總局2015年第60號(hào)公告,廢止了國(guó)家稅務(wù)總局2013年第53號(hào)公告和國(guó)稅函[2007]403號(hào)文件中關(guān)于向香港稅務(wù)機(jī)關(guān)發(fā)函慎重確認(rèn)香港稅收居民身份的相關(guān)內(nèi)容。在經(jīng)歷以上變化后,目前關(guān)于認(rèn)定香港稅收居民身份的主要文件就是國(guó)稅函[2007]403號(hào)文件第三條第(二)款的相關(guān)規(guī)定。

實(shí)際上,大多數(shù)情況下判斷香港法人居民身份是比較方便的,因?yàn)楦鶕?jù)香港稅務(wù)機(jī)關(guān)的解釋?zhuān)凑障愀邸豆緱l例》(第32章)成立的具有法團(tuán)地位的公司,只須向內(nèi)地有關(guān)當(dāng)局提交香港的公司注冊(cè)登記證書(shū)副本,或商業(yè)登記冊(cè)摘錄的核證本,便可證明其香港居民身份,無(wú)需向本局申請(qǐng)居民身份證明書(shū)。

在實(shí)際工作中,大多數(shù)申請(qǐng)享受內(nèi)地和香港稅收安排的香港法人企業(yè)都是按照香港《公司條例》第32條成立的,都能夠提供商業(yè)登記核證本證明其香港法人居民身份。

但是,香港法人居民除了按照香港《公司條例》第32章,在香港注冊(cè)成立的法人公司這種常見(jiàn)情況外,還存在一種特殊情況,即在香港以外成立的法團(tuán)公司。這種特殊情況下的公司,也可以被認(rèn)定為香港法人居民,但是這類(lèi)公司沒(méi)有香港公司注冊(cè)登記機(jī)構(gòu)頒發(fā)的商業(yè)登記核證本。這種特殊情形包括兩類(lèi):

第一種情況,香港法人公司A,在內(nèi)地成立法人公司B,但是B的實(shí)際管理機(jī)構(gòu)是A公司。根據(jù)國(guó)稅函[2007]403號(hào)文第三條規(guī)定,B公司具有香港法人居民身份,屬于在香港以外成立的法團(tuán)公司;

第二種情況,香港法人公司A,在香港和內(nèi)地以外的第三國(guó)(或地區(qū))C成立法人公司B,但是B的實(shí)際管理機(jī)構(gòu)是A公司,根據(jù)國(guó)稅函[2007]403號(hào)文第三條規(guī)定,B公司具有香港法人居民身份。

需要注意的是,如果某企業(yè)是在香港以外成立的法人公司,即使能夠取得香港稅務(wù)機(jī)關(guān)出具的居民身份證明也不能享受內(nèi)地與香港的稅收協(xié)定安排。因?yàn)檫@類(lèi)公司被認(rèn)定為實(shí)際管理機(jī)構(gòu)不在香港,因此該公司屬于受控制的一方,不具備“受益所有人”身份,不滿(mǎn)足享受稅收協(xié)定的前提條件。

二、香港稅收居民身份判斷流程

在實(shí)際工作中,取得香港稅務(wù)機(jī)關(guān)簽發(fā)的香港稅收居民身份證明是否可以減輕稅務(wù)機(jī)關(guān)執(zhí)行雙邊稅收安排的風(fēng)險(xiǎn)呢?作者認(rèn)為,作用是有限的。因?yàn)椋悇?wù)機(jī)關(guān)稅收協(xié)定執(zhí)行過(guò)程中的主要風(fēng)險(xiǎn)集中在受益所有人身份的判斷上,而不是在稅收居民身份的判斷上。舉例來(lái)說(shuō),對(duì)于以上第一類(lèi)情況,申請(qǐng)企業(yè)有可能不能享受內(nèi)地與香港稅收安排待遇,因?yàn)榈谝活?lèi)企業(yè)雖然具有香港法人居民身份,但可能不滿(mǎn)足受益所有人規(guī)定;對(duì)于第二類(lèi)情況,申請(qǐng)企業(yè)則不能享受內(nèi)地與香港稅收安排待遇,因?yàn)榈诙?lèi)企業(yè)被認(rèn)定為香港法人居民的前提是實(shí)際管理地在香港,所以不滿(mǎn)足受益所有人規(guī)定。根據(jù)以上分析,作者總結(jié)了對(duì)香港法人居民身份進(jìn)行判斷的流程。

作者認(rèn)為對(duì)于在香港注冊(cè)成立的法人企業(yè),只要根據(jù)其提供的《商業(yè)登記核證本》就可以直接對(duì)其香港法人居民身份做出判定,無(wú)需向香港稅務(wù)機(jī)關(guān)發(fā)函求證。只有對(duì)于在香港以外地方成立的企業(yè),且對(duì)其居民身份難以做出判定時(shí),才需要向香港稅務(wù)機(jī)關(guān)發(fā)函。具體來(lái)說(shuō),作者建議對(duì)香港居民身份按下圖的流程進(jìn)行判定。

以上判定流程中對(duì)不是在香港注冊(cè)成立的法人企業(yè)的香港稅收居民身份的判斷方法是非常重要的,它涉及是否能夠享受內(nèi)地和香港稅收協(xié)定待遇的問(wèn)題。掌握這種分析方法,對(duì)于從事非居民稅務(wù)工作的讀者來(lái)說(shuō)是很重要的。以上對(duì)香港法人居民概念的解釋?zhuān)且袁F(xiàn)行的稅收協(xié)定和稅收文件規(guī)定為依據(jù)進(jìn)行的。

通過(guò)以上分析,對(duì)我們?nèi)绾巫龊每缇扯愒垂芾砉ぷ鳎岣呶覈?guó)的國(guó)際稅收競(jìng)爭(zhēng)力,有以下啟示:首先,必須深入理解稅收協(xié)定的有關(guān)條款及其解釋。例如,目前對(duì)香港法人居民概念及其構(gòu)成的解釋散布在眾多條款中,缺乏統(tǒng)一明確的列舉,因此要全面把握這個(gè)概念需要做深入的整理和總結(jié),這樣才能在實(shí)際工作中準(zhǔn)確運(yùn)用。同時(shí),還要正確認(rèn)識(shí)有關(guān)的國(guó)內(nèi)法與稅收協(xié)定的協(xié)調(diào)問(wèn)題;第二,對(duì)于某些問(wèn)題的求證不需要采用“最高標(biāo)準(zhǔn)”,只需要采用“合理標(biāo)準(zhǔn)”即可,這樣可以提高工作效率,降低征納成本,但是標(biāo)準(zhǔn)降低并不是想當(dāng)然,而是需要有嚴(yán)謹(jǐn)?shù)睦碚撝危坏谌谝陨瞎ぷ鞯幕A(chǔ)上正確把握稅收協(xié)定工作的重點(diǎn),把主要的工作精力用于識(shí)別和應(yīng)對(duì)關(guān)鍵的稅務(wù)風(fēng)險(xiǎn)點(diǎn)。

內(nèi)地居民企業(yè)身份判斷流程可以參考

http://www.lxbsy.com/question/62369