從上市公司和CPA Firm的“相愛相殺”看如何選擇合適的審計師

摘要 | 適合自己的,才是最好的

在企業(特別是上市公司)運營的過程中,選擇匹配的審計師至關重要。否則,溝通、配合不暢,很可能分道揚鑣。

近日,兩家上市公司就上演了這樣一幕。

上市公司和審計師之間的PK

一則公告來自港股上市公司:愛得威建設集團(股份代碼:6189)。

另一則公告則來自A股上市公司:廣東榕泰(股份代碼:600589)。

這兩則公告有一個 共同點

:兩家上市公司都對自己的審計師不滿,公司和審計師間劍拔弩張。

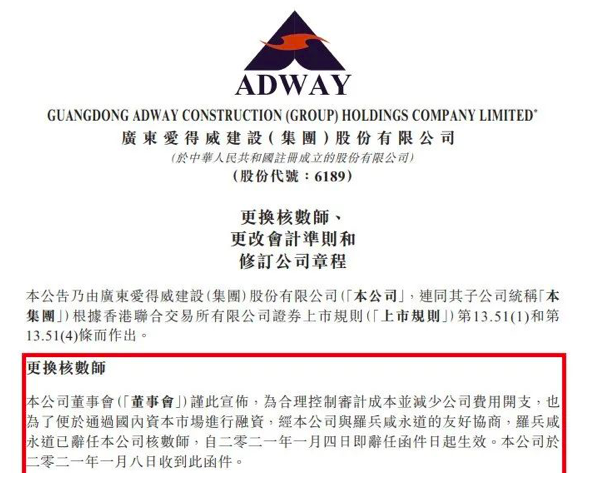

其中,愛得威建設集團于2021年1月14日發布的《更換核數師、更改會計準則和修訂公司章程》公告顯示,其核數師(即“審計師”)普華永道在辭任函中提出執行函證程序中遇到五項問題,稱:「有人冒充普華永道員工致電被函證方,修改函證地址等」。

從普華永道提出的問題看,儼然上演了一場審計“諜戰”片。而愛德威建設集團針對「五項問題」一一作了回應,火藥味十足。

相比之下,廣東榕泰則把上市公司未在法定期限內披露定期報告的處分責任“甩鍋”給自己的會計師事務所——大華會計師事務所(簡稱“大華所”),怒斥大華所五大罪狀:

1、未能勤勉、審慎履行審計機構職責;

2、定期報告披露期限內審計程序安排及執行不當;

3、未謹慎預判并真實告知審計報告可出具的時間及可能的進程風險;

4、未提前與公司溝通可能存在的審計程序不足事項;

5、在關鍵節點多次給予公司錯誤信息。

一樣的不和諧,不同的大結局

盡管兩家上市公司和自家審計師各有“齟齬”,但卻結局不同:愛德威建設集團選擇了和普華永道說“再見”,更換了新的核數師——「為合理控制審計成本并減少公司費用開支,也為了便于通過A股資本市場進行融資,經公司與羅兵咸永道的友好協商,羅兵咸永道已辭任公司核數師。審核委員會推薦聘請立信會計師事務所(特殊普通合伙)為核數師。」

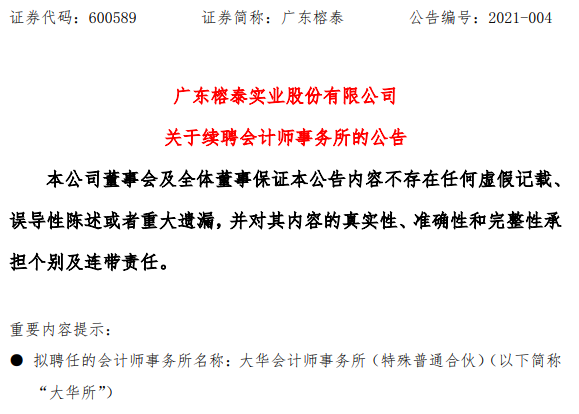

而廣東榕泰雖然指責審計師大華所時毫不留情,卻并未因此而辭退對方,而是在不久后發布公告稱續聘這家“未能勤勉盡責的”會計師事務所。續聘公告如下:

這似乎說明了點什么,到底是什么呢?

一切源自對審計師的“定位”

上述上市公司和審計師之間的矛盾,其實源自于對審計師“定位”的不同認知。

我們知道,審計師一般由公司股東決定聘任,公司董事只有任命權而無決定權。在公司股東和董事不是同一批人的情況下(對于上市公司來說,這很常見),董事很容易產生一種“排斥心理”,即:審計師是股東派來“審查”自己的。

正因為如此,公司董事對審計師存在著一種天然的“不信任感”,彼此之間的溝通很容易產生沖突或矛盾。在實際操作中,一個突出的體現是公司董事或管理層對審計師的工作 “干涉”

過多,比如,普華永道所說的“五項問題”。

事實上,審計師并非股東的代言人,只是一個客觀獨立的第三方,負責將公司財務和合規情況呈現出來供公司股東、 董事決策。雖然是提供服務的“乙方”,但有職業操守的會計師都會愛惜羽毛,維持自己的獨立性,據實出具報告和反饋問題。

倘若來自公司或公司董事的“干擾”過多,審計師認為有悖于其獨立身份,甚至會選擇辭退,如同上文中的普華永道一般。

相反,若公司或公司董事與審計師就審計工作的獨立性達成了一致,那么,這可能就意味著彼此之間的溝通、磨合逐漸走向順暢,仍然可以續聘,如同上文中的大華所。

宏Sir觀察

那么,對于一般公司來說,該如何選擇合適的審計師呢?

我認為,在選擇會計師事務所前,首先要給自己公司做一個定位,評估公司自身的財務基礎是否薄弱?內部控制是否健全?公司運行是否規范?倘若基礎薄弱、內控不健全或運行不規范,就要選擇保姆型的會計師事務所;反之,則可選擇在關鍵問題上判斷能力更強的大所。

其次,選擇會計師事務所時,要多看審計師的同行業項目經驗,而不是單看事務所的規模或名氣。每家事務所都有若干團隊,各個團隊執業能力不一,大型事務所的執業能力未必整齊劃一的“好”。對公司而言,還是要盡可能選擇有較多同行業項目經驗的事務所及團隊。

此外,我個人認為事務所的響應能力(feedback)很重要。一般來說,你選擇的審計師團隊響應能力高,說明其對你項目的重視程度高。那么,事務所派駐的團隊人員素質和現場工作的效率可能相應就高。如果一個審計師對你項目或問題“愛答不理”,如何能讓人放心呢?

上市公司和事務所之間的關系,如同兩人攜手走進婚姻,遇到合適的“人”并不容易。因此,一旦選好了match的事務所,建議不要輕易辭退或撤換。經過初期的磨合后,雙方建立起穩定而長期的合作,彼此了解,很多賬目不用重復提供,可以大大提高工作效率,不香嗎!