OECD就BEPS打擊有害稅收實踐公布最新進展,香港被評為“無害的(not harmful)”

1

該報告由「有害稅務競爭論壇(the Forum on Harmful Tax Practices ,“FHTP”) 于今年4月更新,并于6月7日批準,包括了對18個國家/地區優惠稅收機制的評估更新。目前為止,共有139個國家/地區加入了該等機制。

其中,下述國家或地區的某些稅收機制在報告中被重點提及:

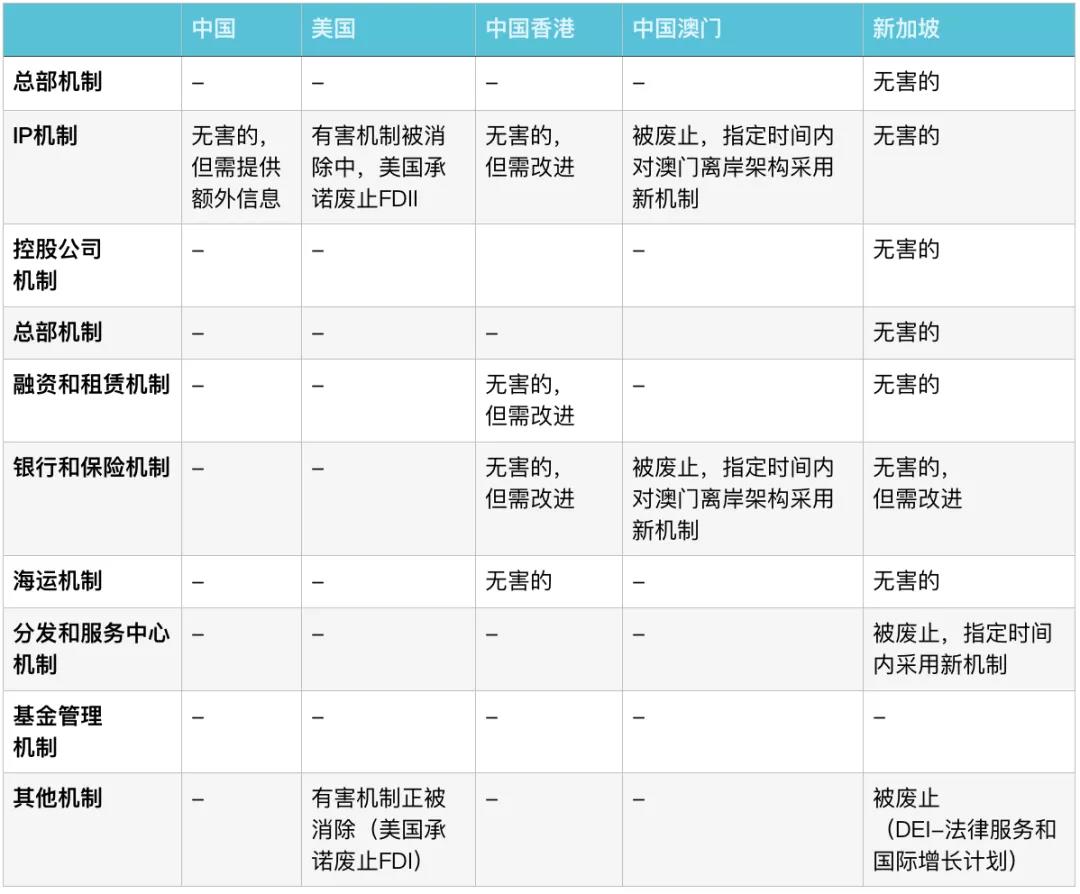

下面是我們針對部分司法管轄區的部分稅務機制評估狀況所制作的整合表格,供您參考:

從評估結果來看,這些司法管轄區提供的控股公司機制或實體,不管是公司還是信托,都不符合FHTP標準,要么是處于“無害的,但需改進”狀態,要么被廢止后,須在指定時間采用新機制。

從評估結果來看,這些司法管轄區提供的控股公司機制或實體,不管是公司還是信托,都不符合FHTP標準,要么是處于“無害的,但需改進”狀態,要么被廢止后,須在指定時間采用新機制。

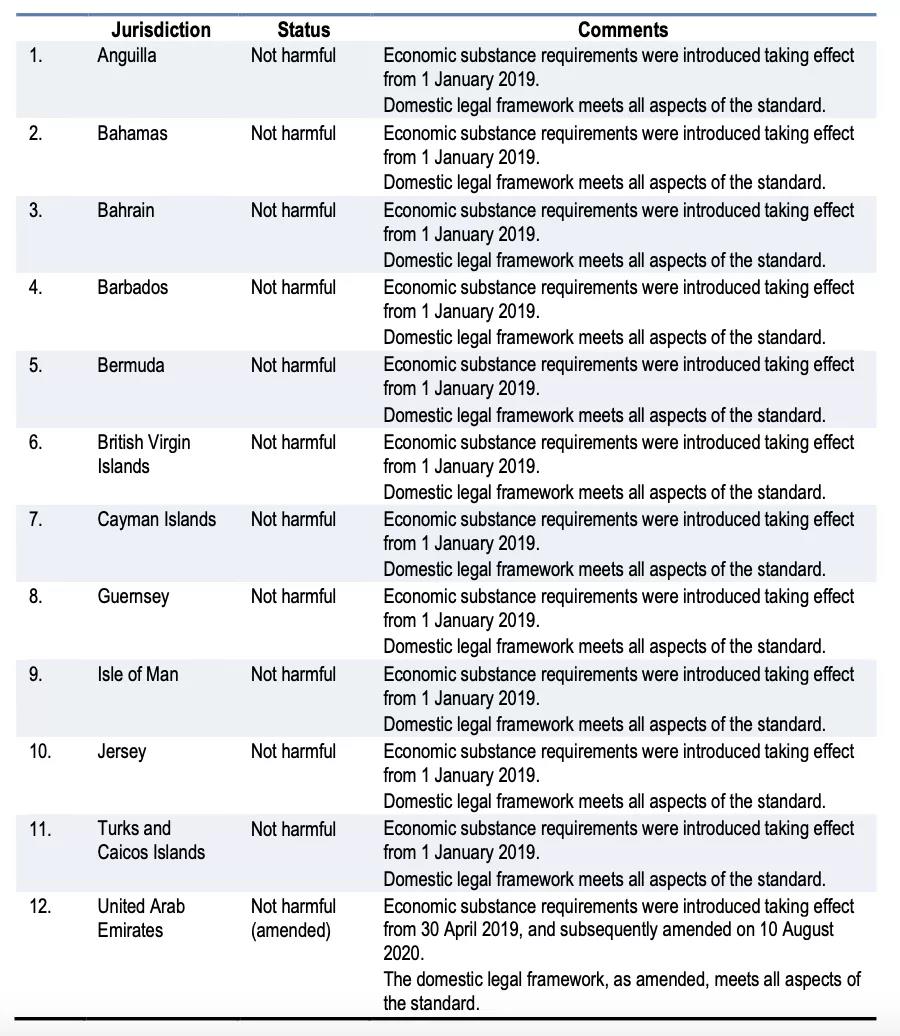

No! OECD專門為的避稅天堂列出了獨立的評估表格,這就是最后但并非最不重要的表格——“對無稅收或有名無實稅收司法管轄區的實際行動評估結果(Results on the review of the substantial activities factor for no or only nominal tax jurisdictions)”。

從下表可看出,OECD對避稅天堂的考核主要集中在經濟實質要求方面,尚未來得及像其他司法管轄區一樣細分為數個類別一一評估。目前,除阿拉伯聯合酋長國需要改進外,安圭拉、巴哈馬、巴林、巴巴多斯、百慕大、BVI、開曼群島、根西島、曼島、澤西島、特克斯和凱科斯群島等都完成了經濟實質方面的法律架構和要求,被評估為“無害的”。

目前看來,從2019年至今的兩年時間里,在OECD的推動下,避稅天堂的經濟實質要求已走上正軌。至于其他不同類別的評估,相信今后同樣會被納入。

背景

昨天(2021年8月5日),OECD公布了基于BEPS包容性框架第五項行動的《有害稅收競爭同儕審議結果(Harmful Tax Practices - Peer Review Results,“報告”),對部分國家/地區的稅收機制做出了最新評估。

該報告由「有害稅務競爭論壇(the Forum on Harmful Tax Practices ,“FHTP”) 于今年4月更新,并于6月7日批準,包括了對18個國家/地區優惠稅收機制的評估更新。目前為止,共有139個國家/地區加入了該等機制。

報告的最新內容

在BEPS包容性框架第五項行動機制下,FHTP對各國/地區的不同稅收機制做了評估,主要分為:IP機制、控股公司機制、總部機制、融資和租賃機制、銀行和保險機制、分發中心和服務中心機制、海運機制、基金管理機制、其他機制等不同類別。其中,下述國家或地區的某些稅收機制在報告中被重點提及:

- 澳大利亞——其離岸銀行機制已經廢止,并將在FHTP規定時間內對現有納稅人提供過渡性支持;

- 菲律賓——將于2022年1月1日廢止其區域性總部運營機制,被評定為“潛在有害但不實質有害的”;

- 美國——承諾廢止海外無形收入機制(Foreign derived intangible income,“FDII”),目前處于“有害狀態被消除進程中”;

- 多米尼加共和國、加蓬、圣馬丁和約旦——各國政府做出承諾,目前處于“有害狀態被訂正或消除進程中”;

- 特立尼達和多巴哥——則因未在規定時間內實現其廢止經濟特區機制,被認為是“有害的”;

- 中國香港和格魯吉亞——最新被引入該機制,且被評定為“無害的”,滿足FHTP標準;

- 此外,盡管中國不在此次更新的報告中,但是一直以來中國的稅收機制,無論是IP機制還是非IP機制,都被認定為“無害的”。

部分國家/地區稅務機制一覽

鑒于BEPS包容性架構第五項行動下的評估涉及到的類別和國家/地區眾多,且各自所處的評估階段不同,因此,并非每個司法管轄區都進行了所有類別的評估。下面是我們針對部分司法管轄區的部分稅務機制評估狀況所制作的整合表格,供您參考:

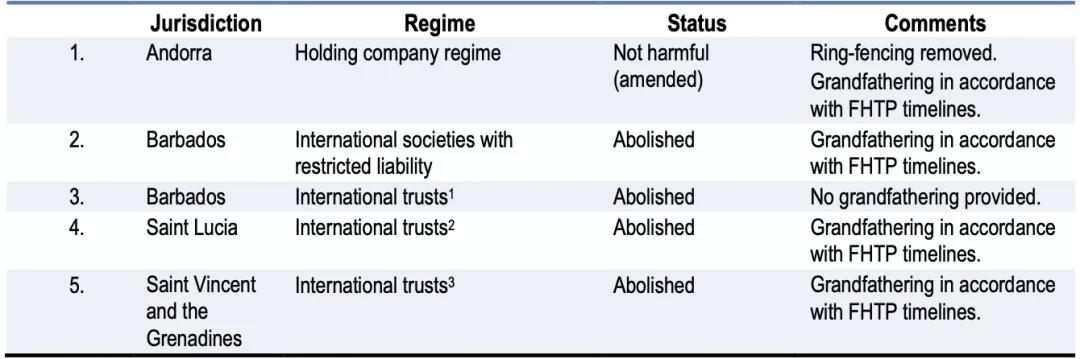

控股公司機制

在報告的控股公司機制中,僅包含了4個司法管轄區,它們分別是:安道爾、巴巴多斯、圣盧西亞、圣文森特和格陵蘭。

“避稅天堂”的評估狀態

“火眼金睛”的您可能發現了:“控股公司機制”的評估中尚未涵栝最常見的離岸控股公司注冊地(如BVI、開曼群島、薩摩亞等)。它們都去哪里了?難道沒有被納入到該機制嗎?No! OECD專門為的避稅天堂列出了獨立的評估表格,這就是最后但并非最不重要的表格——“對無稅收或有名無實稅收司法管轄區的實際行動評估結果(Results on the review of the substantial activities factor for no or only nominal tax jurisdictions)”。

從下表可看出,OECD對避稅天堂的考核主要集中在經濟實質要求方面,尚未來得及像其他司法管轄區一樣細分為數個類別一一評估。目前,除阿拉伯聯合酋長國需要改進外,安圭拉、巴哈馬、巴林、巴巴多斯、百慕大、BVI、開曼群島、根西島、曼島、澤西島、特克斯和凱科斯群島等都完成了經濟實質方面的法律架構和要求,被評估為“無害的”。

目前看來,從2019年至今的兩年時間里,在OECD的推動下,避稅天堂的經濟實質要求已走上正軌。至于其他不同類別的評估,相信今后同樣會被納入。