香港公司如何填寫W-8BEN-E文件?

跟美國客戶有交易都在填W-8BEN-E文件的嗎

0

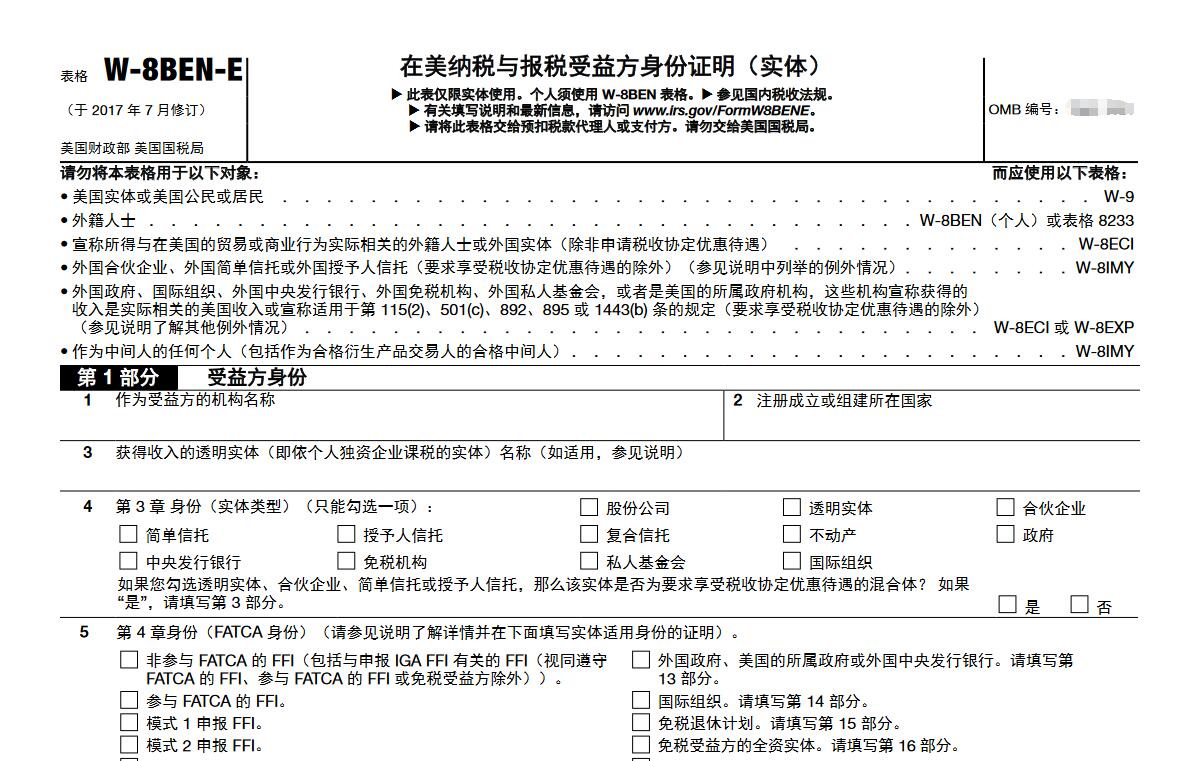

肥咖FATCA實施以來,一直有客戶收到銀行或金融機構的通知,要求其證明是否為FATCA的應申報實體,會進一步索取FATCA身份自證文件,即要求客戶提供填妥的W-8BEN-E表格。本文主要介紹FATCA的各種實體分類,以便客戶清楚了解各種實體面臨的申報問題,幫助客戶更好地理解表格上的各項內容以免錯報。

FATCA把美國以外的所有實體分為FFI和NFFE兩大門類。NFFE是以FFI的反面來自我定義的,換言之,一個美國以外的實體如果不是FFI,那就是NFFE。

FFI——符合以下任何一個標準的非美國實體均屬FFI:

1.儲蓄機構(即一個銀行或類似實體在正常運營中會接受儲蓄存款);

2.托管機構(即一個實體業務中重要組成部分包括為第三方代為持有金融資產);在進一步定義“重要組成部分”方面,要求該實體最少20%的總收入來自于或可追溯到持有金融資產及相關金融服務。譬如說,最少20%的總收入來自于托管費、賬戶管理費、轉款費,以及由執行證券交易產生的傭金和費用等。

3.投資實體;投資實體又進一步定義為符合以下任何一個標準的非美國實體:

4.某些控股公司及財資中心:對于投資基金本身而言,除了主權投資基金和其他由政府控制或持有的基金以外(此類基金另屬豁免例外),基本上都屬于以上三類投資實體的其中一類,所以基本上都是FFI。

值得注意的是,一個投資基金往往從屬于一個復雜的投資結構,譬如說基金本身可能以有限合伙制企業的形式建立,則基金的有限合伙人和普通合伙人則需另做分析,判斷它到底是FFI還是NFFE。

FFI必須遵守FATCA,配合提供其客戶的賬戶資料給美國稅務局;如不配合,則此FFI賬上的美國來源所得將被課以30%懲罰性扣繳稅。

一個實體如果不是FFI(不管是否出于自我選擇),則是NFFE。

NFFE,非金融外國實體,是指不屬于FFI的外國實體。NFFE必須歸類為例外NFFE、主動NFFE和被動NFFE。被動NFFE需向其所得稅代扣義務人提供有關其全部實質性美國所有人(直接或間接持有超過10%權益)的特定信息(名稱、地址和稅務編號),如果沒有實質性美國所有人,則須提供相應證明。而按照IGA,此10%權益實證標準通常需要替換為實際持有25%或更多權益的“控制人”。

1.符合例外條件的NFFE

2.主動NFFE

簡單來說,如果一個NFFE少于50%的收入來自于持有產生被動收入(如紅利和利息)的資產,則該NFFE屬于主動NFFE(Active NFFE),譬如說,一個超過50%的收入來自于制鞋生產活動的鞋廠,屬于主動NFFE。

3.被動NFFE

被動NFFE需向其所得稅代扣義務人提供有關其實質性美國所有人(如有)的證明;如果沒有實質性美國所有人,也需提供相應證明。

對于普通客戶而言,如果擁有非美國本地的公司或實體,并在金融機構開有賬戶,因FATCA被金融機構要求提供W8-BEN-E表時,應該結合自身實際經營狀況申報。如果申報為主動NFFE,則可免于繼續申報,或可避免因為被認定為被動NFFE申報不及時或文件不合規造成賬戶被凍結或關閉的風險。

FATCA把美國以外的所有實體分為FFI和NFFE兩大門類。NFFE是以FFI的反面來自我定義的,換言之,一個美國以外的實體如果不是FFI,那就是NFFE。

FFI——符合以下任何一個標準的非美國實體均屬FFI:

1.儲蓄機構(即一個銀行或類似實體在正常運營中會接受儲蓄存款);

2.托管機構(即一個實體業務中重要組成部分包括為第三方代為持有金融資產);在進一步定義“重要組成部分”方面,要求該實體最少20%的總收入來自于或可追溯到持有金融資產及相關金融服務。譬如說,最少20%的總收入來自于托管費、賬戶管理費、轉款費,以及由執行證券交易產生的傭金和費用等。

3.投資實體;投資實體又進一步定義為符合以下任何一個標準的非美國實體:

- a) 一類投資實體—總收入中最少50%來自于為客戶或代表客戶從事以下任何一類活動:金融工具的交易;專項或集合投資組合的管理;或代表他人處理或管理基金、資金或金融資產或者

- b) 二類投資實體——超過50%的總收入來自于金融資產,且該實體由另一個儲蓄機構、托管機構或一類投資實體所管理;或者該實體對外宣稱是一個集合投資工具、共同基金、交易所上市基金、私募基金、對沖基金、風險投資基金、杠桿收購基金,或以對金融資產進行投資、再投資或交易為投資戰略的其他類似投資工具。特定保險公司:一般而言,指有義務就現金價值保險或年金合約進行支付的保險公司或保險集團。

4.某些控股公司及財資中心:對于投資基金本身而言,除了主權投資基金和其他由政府控制或持有的基金以外(此類基金另屬豁免例外),基本上都屬于以上三類投資實體的其中一類,所以基本上都是FFI。

值得注意的是,一個投資基金往往從屬于一個復雜的投資結構,譬如說基金本身可能以有限合伙制企業的形式建立,則基金的有限合伙人和普通合伙人則需另做分析,判斷它到底是FFI還是NFFE。

FFI必須遵守FATCA,配合提供其客戶的賬戶資料給美國稅務局;如不配合,則此FFI賬上的美國來源所得將被課以30%懲罰性扣繳稅。

一個實體如果不是FFI(不管是否出于自我選擇),則是NFFE。

NFFE,非金融外國實體,是指不屬于FFI的外國實體。NFFE必須歸類為例外NFFE、主動NFFE和被動NFFE。被動NFFE需向其所得稅代扣義務人提供有關其全部實質性美國所有人(直接或間接持有超過10%權益)的特定信息(名稱、地址和稅務編號),如果沒有實質性美國所有人,則須提供相應證明。而按照IGA,此10%權益實證標準通常需要替換為實際持有25%或更多權益的“控制人”。

1.符合例外條件的NFFE

- 包括直接或間接由善意取得美國居民身份的居民完全持有、在NFFE的組織國家存續的上市公司和關聯公司、區域性NFFE或主動NFFE。

- 這些類型的實體由于其自身活動特點而通常不可能被美國自然人/法人用于隱瞞資產。

2.主動NFFE

- 實際進行業務活動而不是持有能產生投資收益(例如利息、分紅、租金等)的資產的實體。

- 滿足下列條件的實體可歸類為主動NFFE:

- 上一財政年的總收入中被動收入低于50%;且

- 產生被動收入的資產或為了產生被動收入而持有的資產在持有資產(按季度測試)中的加權平均百分比低于50%。

簡單來說,如果一個NFFE少于50%的收入來自于持有產生被動收入(如紅利和利息)的資產,則該NFFE屬于主動NFFE(Active NFFE),譬如說,一個超過50%的收入來自于制鞋生產活動的鞋廠,屬于主動NFFE。

3.被動NFFE

- 任何不符合例外條件或不屬于主動NFFE的NFFE,即如果一個NFFE超過50%的收入來自于持有產生被動收入的資產,則該NFFE屬于被動NEFE。

被動NFFE需向其所得稅代扣義務人提供有關其實質性美國所有人(如有)的證明;如果沒有實質性美國所有人,也需提供相應證明。

對于普通客戶而言,如果擁有非美國本地的公司或實體,并在金融機構開有賬戶,因FATCA被金融機構要求提供W8-BEN-E表時,應該結合自身實際經營狀況申報。如果申報為主動NFFE,則可免于繼續申報,或可避免因為被認定為被動NFFE申報不及時或文件不合規造成賬戶被凍結或關閉的風險。