1

3月16日(本周三),開曼群島金融管理局(Cayman Islands Monetary Authority,下稱“CIMA”)發(fā)布最新通知,表示開曼群島已就《私募基金法案》(Private Fund Act)做出修訂,豁免未收到投資者注資的開曼私募基金的年度審計。

當(dāng)然,開曼私募基金的審計也并非必須遞交,或雷打不動,其實還是存在一些例外的情況。對此,CIMA會根據(jù)實際情況在認(rèn)為合適的范圍內(nèi)豁免某家私募基金整個或部分財年的審計。

那么,哪些情況下一家開曼私募基金可以向CIMA申請審計豁免呢?

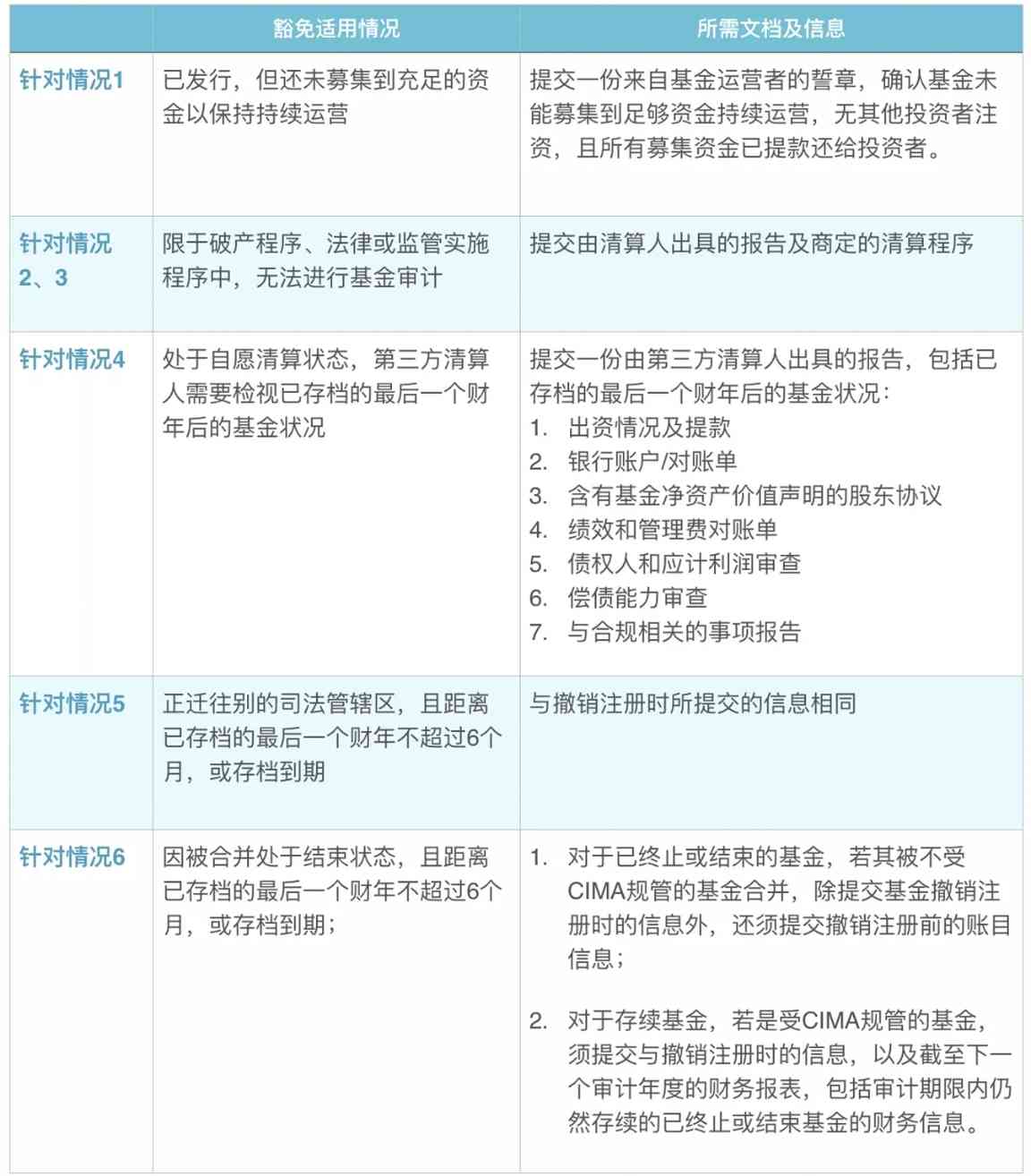

1.已發(fā)行,但還未募集到充足的資金以保持持續(xù)運營;

2.陷于破產(chǎn)程序、法律或監(jiān)管實施程序中,無法進(jìn)行基金審計;

3.處于強制清算狀態(tài),CIMA對所任命的清算人及其評述滿意;

4.處于自愿清算狀態(tài),第三方清算人需要檢視已存檔的最后一個財年后的基金狀況;

5.正遷往別的司法管轄區(qū),且距離已存檔的最后一個財年不超過6個月,或存檔到期;

6.因被合并處于結(jié)束狀態(tài),且距離已存檔的最后一個財年不超過6個月,或存檔到期。

除此之外,CIMA還會考慮其他例外情況。對于是否基于審計豁免,CIMA基于case by case的原則,有較大自由裁量權(quán)。

除了上述特定的所需文檔及信息外,申請審計豁免時還需要提交誓章,并繳納相應(yīng)費用。CIMA會根據(jù)基金實際情況來判斷是否予以豁免。

事實上,除了開曼私募基金的審計可以豁免外,受規(guī)管的開曼共同基金也能有條件豁免審計,篇幅所限,本文不在此詳述。

3月16日(本周三),開曼群島金融管理局(Cayman Islands Monetary Authority,下稱“CIMA”)發(fā)布最新通知,表示開曼群島已就《私募基金法案》(Private Fund Act)做出修訂,豁免未收到投資者注資的開曼私募基金的年度審計。

劃重點:對開曼私募基金的該等審計豁免有別于常規(guī)的審計豁免,不需要提交豁免申請,而是只用通過電郵提交一份聲明(Declaration),表示尚未收到投資者出資即可,且毋須繳納任何附加費用。

一、申請范圍

該等豁免審計政策適用于需要根據(jù)《私募基金(修訂)法案》第3.1條需要進(jìn)行審計的私募基金。二、開曼私募基金審計的一般要求

根據(jù)《私募基金(修訂)法案》,開曼私募基金都需要「在每個財年結(jié)束后的6個月內(nèi)或CIMA允許的寬限期內(nèi)」遞交審計賬目。當(dāng)然,開曼私募基金的審計也并非必須遞交,或雷打不動,其實還是存在一些例外的情況。對此,CIMA會根據(jù)實際情況在認(rèn)為合適的范圍內(nèi)豁免某家私募基金整個或部分財年的審計。

那么,哪些情況下一家開曼私募基金可以向CIMA申請審計豁免呢?

1.已發(fā)行,但還未募集到充足的資金以保持持續(xù)運營;

2.陷于破產(chǎn)程序、法律或監(jiān)管實施程序中,無法進(jìn)行基金審計;

3.處于強制清算狀態(tài),CIMA對所任命的清算人及其評述滿意;

4.處于自愿清算狀態(tài),第三方清算人需要檢視已存檔的最后一個財年后的基金狀況;

5.正遷往別的司法管轄區(qū),且距離已存檔的最后一個財年不超過6個月,或存檔到期;

6.因被合并處于結(jié)束狀態(tài),且距離已存檔的最后一個財年不超過6個月,或存檔到期。

除此之外,CIMA還會考慮其他例外情況。對于是否基于審計豁免,CIMA基于case by case的原則,有較大自由裁量權(quán)。

三、申請審計豁免所需提交的文檔和信息

針對上面六種情況,我們?yōu)槟沓鏊杼峤坏牟煌臋n、信息及費用詳情如下表,供您參考:

除了上述特定的所需文檔及信息外,申請審計豁免時還需要提交誓章,并繳納相應(yīng)費用。CIMA會根據(jù)基金實際情況來判斷是否予以豁免。

四、特殊豁免

可以看到,CIMA此次所提出的開曼私募基金審計豁免有別于常規(guī)的審計豁免,僅限于基金尚未募集到資金,即,還未真正“發(fā)起”(Launch),而這也正是CIMA在通知中所做出的解釋:“Launched”means where a Private Fund has received capital contributions from investors.事實上,除了開曼私募基金的審計可以豁免外,受規(guī)管的開曼共同基金也能有條件豁免審計,篇幅所限,本文不在此詳述。