香港公司清算時(shí)突然冒出“百萬(wàn)欠款”,原因竟然出在“公司秘書(shū)”身上?

1

背景

客戶(hù)X公司是一家香港股份有限公司。此前該客戶(hù)找到我們,欲將X公司解散。據(jù)客戶(hù)介紹,X公司自設(shè)立后從未營(yíng)運(yùn),因此“沒(méi)有未清償?shù)膫鶆?wù)”。此外,X香港公司沒(méi)有開(kāi)設(shè)銀行賬戶(hù),也從未做過(guò)審計(jì)。

基于上述信息,我們認(rèn)為X公司董事可以向稅務(wù)局提交償債能力聲明,在獲得「不反對(duì)通知書(shū)」后,采取「撤銷(xiāo)注冊(cè)(De-registration)」的方式將該公司予以解散。

客戶(hù)表示,所述一切屬實(shí)。于是,我們便協(xié)助客戶(hù)開(kāi)始啟動(dòng)對(duì)X公司的撤銷(xiāo)注冊(cè)工作。誰(shuí)知,一天我們突然收到一封來(lái)自Z公司的信函,Z公司的清算人要求“X公司支付Z公司1,000,000港元欠款”。

不是說(shuō)X公司沒(méi)有未清償?shù)耐鈧鶈幔?br />

為什么會(huì)有100萬(wàn)的欠款從天而降?

這到底是怎么回事?

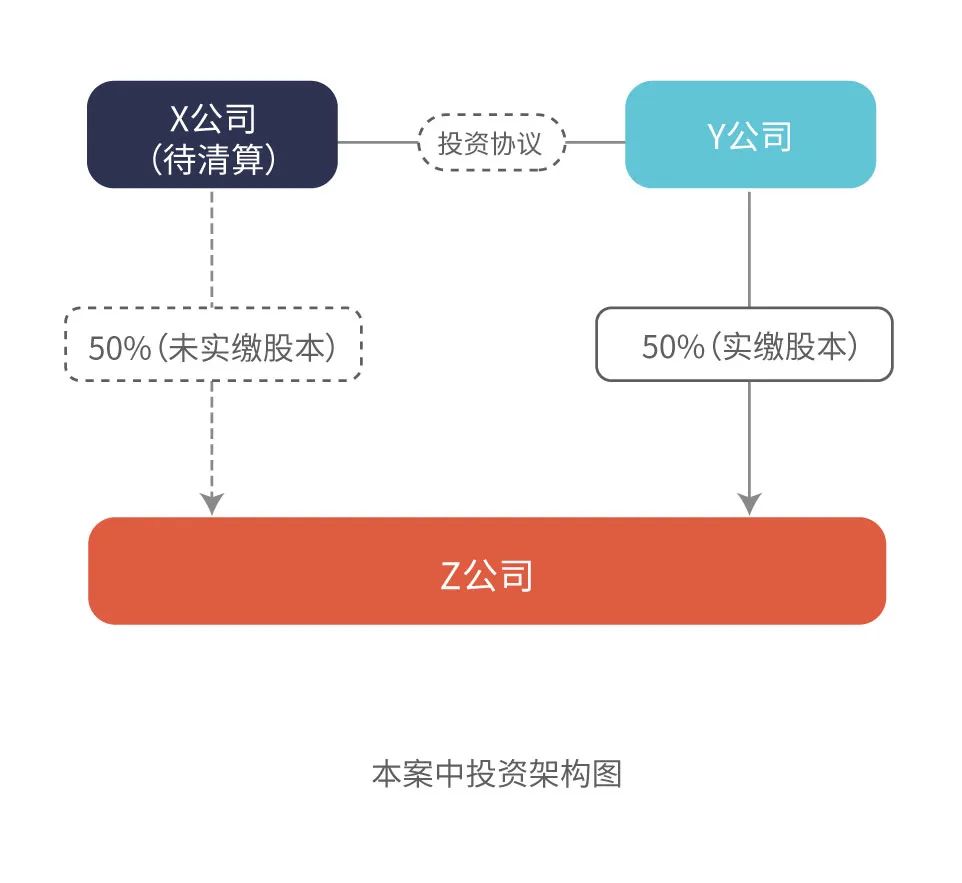

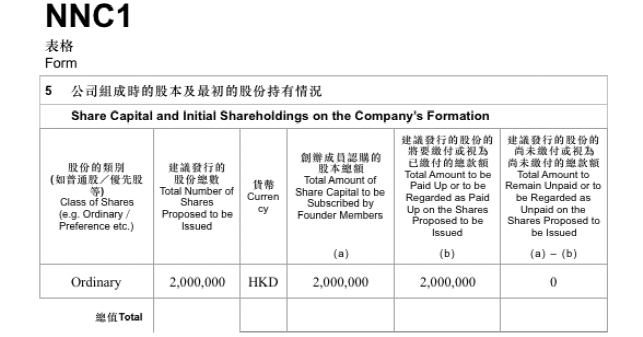

香港公司股本實(shí)行認(rèn)繳制,不要求股本實(shí)際繳付到位。因此,簽訂投資協(xié)議和認(rèn)繳股本本無(wú)大礙,但X公司卻犯了一個(gè)“天大”的錯(cuò)誤——在Z公司注冊(cè)成立的NNC1表格中填寫(xiě)的卻是,“作為Z公司股東,X公司和Y公司股本均已繳付或視為已交付(paid up or to be regarded as paid up on the shares proposed to be issued)”(如下表)!

Z公司存檔的NNC1表格同樣顯示,股本已經(jīng)繳付,也就是說(shuō):Z公司已經(jīng)或?qū)⑹盏?,000,000港元的股本。不僅如此,在Z公司的年度申報(bào)( Annual Return)中,其公司秘書(shū)同樣做了不實(shí)申報(bào):「已繳付」。

在X公司及其董事看來(lái),投資并未真正開(kāi)展,而X公司也從未營(yíng)業(yè),那么,自然也就不存在未償付的債款了。但事實(shí)上,他們這樣想是大錯(cuò)特錯(cuò)了!

在撤銷(xiāo)注冊(cè)過(guò)程中,X公司董事“已經(jīng)聲稱(chēng)X公司不存在任何債務(wù)”,但半路卻“冒出來(lái)”欠1,000,000港元的債務(wù),這顯然不合規(guī)。根據(jù)香港法例,董事償債聲明如果不實(shí),不僅公司無(wú)法繼續(xù)進(jìn)行撤銷(xiāo)注冊(cè),公司董事也將會(huì)面臨法律責(zé)任。

但從Z公司的清算人角度看,其必須找出100萬(wàn)港元繳付資本的“下落”,因?yàn)檫@是其職責(zé)所在。對(duì)于Z公司來(lái)說(shuō),X公司未繳付的股本,就是一筆債務(wù),清算時(shí)必然要理清楚。

既然如此,該如何是好呢?

但是,開(kāi)弓再回頭的代價(jià)也是很高的:進(jìn)行了一半的撤銷(xiāo)注冊(cè),其所花費(fèi)的時(shí)間成本和服務(wù)成本無(wú)法挽回,自然不必說(shuō);更重要的是,債權(quán)人自愿清算的流程和成本要復(fù)雜得多。

一般來(lái)說(shuō),撤銷(xiāo)注冊(cè)需要大約需要6個(gè)月,而債權(quán)人清算所需時(shí)間則常常1-2年,甚至更長(zhǎng)。看到這些,怎能不讓人感嘆:早知今日,何必當(dāng)初呢!

? Z公司的公司秘書(shū),其工作很有問(wèn)題。

無(wú)論NNC1表格中所填寫(xiě)股本已繳付(paid up)是否出于X公司和Y公司指示或授意,其都不應(yīng)該不加思考地按照“已繳付”進(jìn)行不實(shí)申報(bào)。莫撒謊,撒謊必被戳破,不是當(dāng)時(shí),便是今后。本案,即是一例。

? Z公司發(fā)行的初始股本,不應(yīng)太大。

由于香港公司實(shí)行認(rèn)繳制,除非股東確實(shí)準(zhǔn)備繳付相應(yīng)大筆股本,否則,沒(méi)有必要將Z公司的初始股本定得過(guò)大。在經(jīng)營(yíng)過(guò)程中,如果有需要,香港公司可以增資擴(kuò)股,其操作流程非常簡(jiǎn)單。

? 對(duì)于X公司,每年都應(yīng)當(dāng)進(jìn)行審計(jì)。

如果X公司每年都做年度審計(jì),那么就會(huì)提早發(fā)現(xiàn)“存在未清償債務(wù)”的問(wèn)題,也就不至于在公司解散過(guò)程中茫然無(wú)知,弄得自己“手忙腳亂”。

? 沒(méi)有永遠(yuǎn)的合伙人,只有永遠(yuǎn)的利益。

若X公司和另一股東Y公司仍然關(guān)系良好,則Z公司可以采用減資的方法(因其股本未繳付)來(lái)避免本案的尷尬情形。但很顯然,Z公司并未如此操作,而是直接向X公司主張債權(quán)。因此,在投資協(xié)議中最大限度地約定各自權(quán)利和義務(wù),非常必要。

? X公司董事不應(yīng)認(rèn)為“投資失敗=沒(méi)有債務(wù)”。

盡管Y公司的投資并未實(shí)際啟動(dòng)或并未有資金注入,但由于X公司簽署了Z公司成立時(shí)的NNC1表格,這就意味著X公司對(duì)Z公司負(fù)有1,000,000港元的債務(wù)。至于日后的Annual Return文檔,同樣是對(duì)這一債務(wù)的反復(fù)“確認(rèn)”。因此,X公司不可能回到“從未營(yíng)運(yùn)且無(wú)未清償債務(wù)”的理想狀態(tài)。

說(shuō)到底,X公司在清算之所以遇到”障礙“,最大的問(wèn)題是所雇傭的公司秘書(shū)不合格。看似簡(jiǎn)單的NNC1表格申報(bào)和Annual Return申報(bào),竟然藏著這么大的”魔鬼“,除了讓人大跌眼鏡外,更當(dāng)引以為戒啊!

背景

客戶(hù)X公司是一家香港股份有限公司。此前該客戶(hù)找到我們,欲將X公司解散。據(jù)客戶(hù)介紹,X公司自設(shè)立后從未營(yíng)運(yùn),因此“沒(méi)有未清償?shù)膫鶆?wù)”。此外,X香港公司沒(méi)有開(kāi)設(shè)銀行賬戶(hù),也從未做過(guò)審計(jì)。

基于上述信息,我們認(rèn)為X公司董事可以向稅務(wù)局提交償債能力聲明,在獲得「不反對(duì)通知書(shū)」后,采取「撤銷(xiāo)注冊(cè)(De-registration)」的方式將該公司予以解散。

百萬(wàn)欠款,“從天而降”

我們的建議得到了客戶(hù)的認(rèn)可,并很快得到了X公司唯一董事的委托任命。接受委托伊始,我們就提醒客戶(hù):只有在沒(méi)有營(yíng)運(yùn),且X公司唯一董事所做出的的償債能力聲明為真實(shí)的情況下,才能撤銷(xiāo)注冊(cè)。若不符合條件,則該董事將為此承擔(dān)法律責(zé)任。客戶(hù)表示,所述一切屬實(shí)。于是,我們便協(xié)助客戶(hù)開(kāi)始啟動(dòng)對(duì)X公司的撤銷(xiāo)注冊(cè)工作。誰(shuí)知,一天我們突然收到一封來(lái)自Z公司的信函,Z公司的清算人要求“X公司支付Z公司1,000,000港元欠款”。

不是說(shuō)X公司沒(méi)有未清償?shù)耐鈧鶈幔?br />

為什么會(huì)有100萬(wàn)的欠款從天而降?

這到底是怎么回事?

忘在“腦后”的巨額投資

經(jīng)過(guò)詢(xún)問(wèn)和調(diào)查,我們才了解到:幾年前,X公司剛成立時(shí),其董事與Y公司簽署了一項(xiàng)共同投資Z公司的協(xié)議,并由Y公司任命了Z公司唯一董事。根據(jù)協(xié)議,Z公司總計(jì)發(fā)行2,000,000股,每股1港元。作為股東,X公司和Y公司分別持有Z公司50%的股權(quán),即1,000,000股。

香港公司股本實(shí)行認(rèn)繳制,不要求股本實(shí)際繳付到位。因此,簽訂投資協(xié)議和認(rèn)繳股本本無(wú)大礙,但X公司卻犯了一個(gè)“天大”的錯(cuò)誤——在Z公司注冊(cè)成立的NNC1表格中填寫(xiě)的卻是,“作為Z公司股東,X公司和Y公司股本均已繳付或視為已交付(paid up or to be regarded as paid up on the shares proposed to be issued)”(如下表)!

Z公司存檔的NNC1表格同樣顯示,股本已經(jīng)繳付,也就是說(shuō):Z公司已經(jīng)或?qū)⑹盏?,000,000港元的股本。不僅如此,在Z公司的年度申報(bào)( Annual Return)中,其公司秘書(shū)同樣做了不實(shí)申報(bào):「已繳付」。

NNC1中paid up 意味著什么?

可是,這樣一筆巨額投資,客戶(hù)及X公司為什么會(huì)將其忘在腦后呢?X公司董事告訴我們,盡管簽署了投資協(xié)議,但這項(xiàng)投計(jì)劃并沒(méi)有實(shí)施,因此股本也從未實(shí)繳支付,投資后來(lái)不了了之,便慢慢淡忘了。在X公司及其董事看來(lái),投資并未真正開(kāi)展,而X公司也從未營(yíng)業(yè),那么,自然也就不存在未償付的債款了。但事實(shí)上,他們這樣想是大錯(cuò)特錯(cuò)了!

在撤銷(xiāo)注冊(cè)過(guò)程中,X公司董事“已經(jīng)聲稱(chēng)X公司不存在任何債務(wù)”,但半路卻“冒出來(lái)”欠1,000,000港元的債務(wù),這顯然不合規(guī)。根據(jù)香港法例,董事償債聲明如果不實(shí),不僅公司無(wú)法繼續(xù)進(jìn)行撤銷(xiāo)注冊(cè),公司董事也將會(huì)面臨法律責(zé)任。

但從Z公司的清算人角度看,其必須找出100萬(wàn)港元繳付資本的“下落”,因?yàn)檫@是其職責(zé)所在。對(duì)于Z公司來(lái)說(shuō),X公司未繳付的股本,就是一筆債務(wù),清算時(shí)必然要理清楚。

既然如此,該如何是好呢?

我們的解決方案

對(duì)X公司來(lái)說(shuō),很幸運(yùn)的是,其撤銷(xiāo)注冊(cè)仍在進(jìn)行中,尚未結(jié)束,可以緊急叫停,改用其他方式解散公司:即,改用債權(quán)人自愿清算( Creditors Voluntary Winding up)的方式來(lái)進(jìn)行解散。如此一來(lái),X公司及其董事可以不用承擔(dān)法律風(fēng)險(xiǎn)。但是,開(kāi)弓再回頭的代價(jià)也是很高的:進(jìn)行了一半的撤銷(xiāo)注冊(cè),其所花費(fèi)的時(shí)間成本和服務(wù)成本無(wú)法挽回,自然不必說(shuō);更重要的是,債權(quán)人自愿清算的流程和成本要復(fù)雜得多。

一般來(lái)說(shuō),撤銷(xiāo)注冊(cè)需要大約需要6個(gè)月,而債權(quán)人清算所需時(shí)間則常常1-2年,甚至更長(zhǎng)。看到這些,怎能不讓人感嘆:早知今日,何必當(dāng)初呢!

宏Sir觀點(diǎn)

本案中,客戶(hù)的需求原本很簡(jiǎn)單,那就是,通過(guò)撤銷(xiāo)注冊(cè)的方式將X公司予以解散。誰(shuí)會(huì)想到拔出一只不起眼的小蘿卜(看似從未營(yíng)業(yè)的香港公司),卻帶出了一大堆泥巴(100萬(wàn)欠款)。案子雖小,但問(wèn)題不少。針對(duì)本案,我們認(rèn)為:? Z公司的公司秘書(shū),其工作很有問(wèn)題。

無(wú)論NNC1表格中所填寫(xiě)股本已繳付(paid up)是否出于X公司和Y公司指示或授意,其都不應(yīng)該不加思考地按照“已繳付”進(jìn)行不實(shí)申報(bào)。莫撒謊,撒謊必被戳破,不是當(dāng)時(shí),便是今后。本案,即是一例。

? Z公司發(fā)行的初始股本,不應(yīng)太大。

由于香港公司實(shí)行認(rèn)繳制,除非股東確實(shí)準(zhǔn)備繳付相應(yīng)大筆股本,否則,沒(méi)有必要將Z公司的初始股本定得過(guò)大。在經(jīng)營(yíng)過(guò)程中,如果有需要,香港公司可以增資擴(kuò)股,其操作流程非常簡(jiǎn)單。

? 對(duì)于X公司,每年都應(yīng)當(dāng)進(jìn)行審計(jì)。

如果X公司每年都做年度審計(jì),那么就會(huì)提早發(fā)現(xiàn)“存在未清償債務(wù)”的問(wèn)題,也就不至于在公司解散過(guò)程中茫然無(wú)知,弄得自己“手忙腳亂”。

? 沒(méi)有永遠(yuǎn)的合伙人,只有永遠(yuǎn)的利益。

若X公司和另一股東Y公司仍然關(guān)系良好,則Z公司可以采用減資的方法(因其股本未繳付)來(lái)避免本案的尷尬情形。但很顯然,Z公司并未如此操作,而是直接向X公司主張債權(quán)。因此,在投資協(xié)議中最大限度地約定各自權(quán)利和義務(wù),非常必要。

? X公司董事不應(yīng)認(rèn)為“投資失敗=沒(méi)有債務(wù)”。

盡管Y公司的投資并未實(shí)際啟動(dòng)或并未有資金注入,但由于X公司簽署了Z公司成立時(shí)的NNC1表格,這就意味著X公司對(duì)Z公司負(fù)有1,000,000港元的債務(wù)。至于日后的Annual Return文檔,同樣是對(duì)這一債務(wù)的反復(fù)“確認(rèn)”。因此,X公司不可能回到“從未營(yíng)運(yùn)且無(wú)未清償債務(wù)”的理想狀態(tài)。

說(shuō)到底,X公司在清算之所以遇到”障礙“,最大的問(wèn)題是所雇傭的公司秘書(shū)不合格。看似簡(jiǎn)單的NNC1表格申報(bào)和Annual Return申報(bào),竟然藏著這么大的”魔鬼“,除了讓人大跌眼鏡外,更當(dāng)引以為戒啊!