近日,香港公司注冊處公布了針對無牌經營信托/公司服務及未能合規存檔文件的最新檢控個案,共涉及兩名自然人和8家公司。

近日,香港公司注冊處公布了針對無牌經營信托/公司服務及未能合規存檔文件的最新檢控個案,共涉及兩名自然人和8家公司。

一、判罰詳情

無論是違規操作的兩名自然人還是8家香港公司,其無一例外地受到了刑事檢控,并被處罰。具體情況如下:

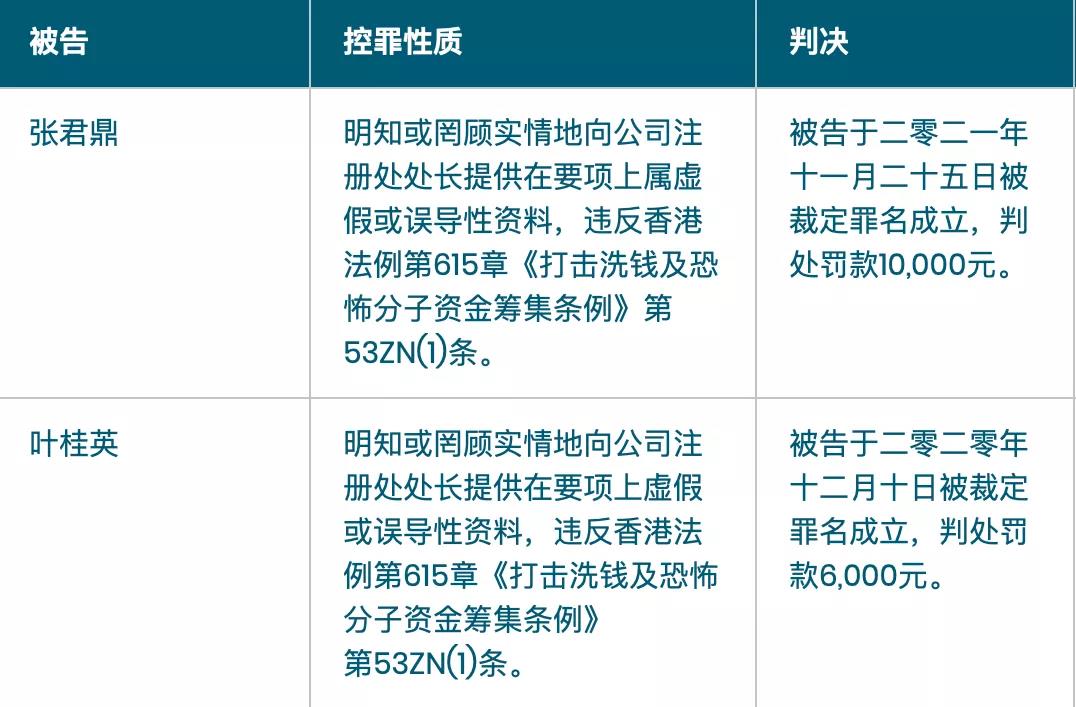

二、針對兩個自然人

二者都是明知或罔顧實情地向公司注冊處處長提供在要項上屬虛假或誤導性資料,違反香港法例第615章《打擊洗錢及恐怖分子資金籌集條例》第53ZN(1)條,分別被判處罰款10000港元、6000港元。

三、針對8家香港公司

這8家香港公司分別是:

1. 創富康豐業有限公司

2. 實發有限公司

3. 達華創建有限公司

4. 富濤有限公司

5. 領進有限公司

6. 勁順有限公司

7. 億聚有限公司

8. 華誼發展有限公司

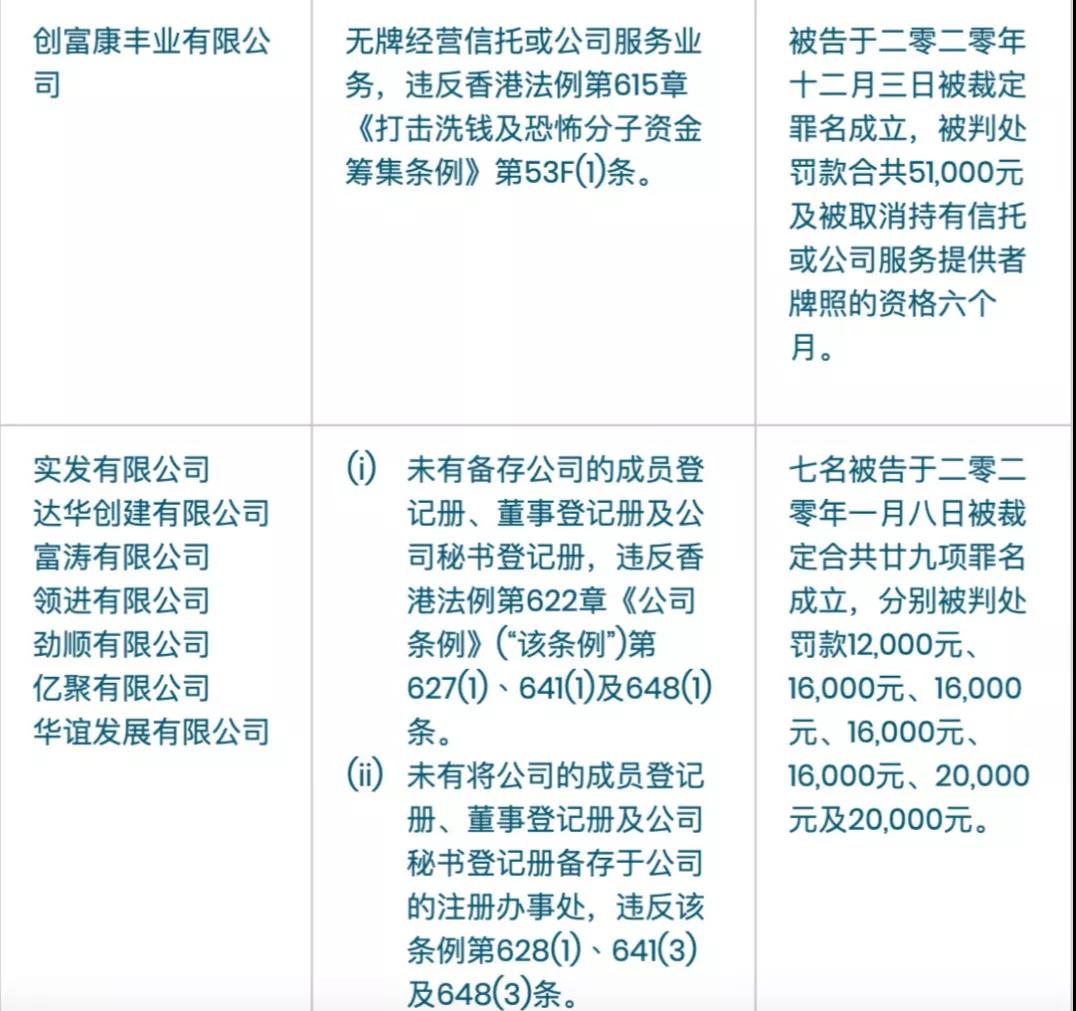

其中,第1家公司,即「創富康豐業有限公司」的控罪性質是:無牌經營信托或公司服務業務,違反香港法例第615章《打擊洗錢及恐怖分子資金籌集條例》第53F(1)條,被判罰款51,000港元,及被取消持有信托或公司服務提供者牌照的資格「6個月」。

而其余7家公公司被檢控,則是因為未能合規備存各種資料,包括:

(a)未能在公司注冊處備存公司的成員登記冊、董事登記冊及公司秘書登記冊;

(b)未有將公司的重要控制人登記冊備存于公司的注冊辦事處;

(c)未有持續地在公司的注冊辦事處,以可閱字樣展示公司的名稱。

上述7家公司被定總共29項罪名成立,分別被判處罰款12,000港元-20,000港元不等。

宏Sir觀點

? 在普通法下,公司秘書同律師、會計師、稅務師一樣,都是持牌專業人士,而并非一般人所理解的端茶倒水的“秘書”或“服務員”。相反,公司秘書一般被法律歸于「高級管理人員」行列,主要負責公司日常合規和管理服務。

? 同樣地,提供公司服務的秘書公司或者中介代理,也是專業服務機構。自2018年3月1日起,香港的公司秘書需要持牌才能經營。截至2021年年底,香港的持牌秘書公司總數達6,711家。宏杰亞洲有限公司是公司注冊處批準的第五家持牌人【No. TC000005】。

? 在香港,無牌經營信托或公司服務業務,即屬犯罪。此次公布的檢控個案中,「創富康豐業有限公司」就是因為“無牌經營”,而被罰款51,000港元,及被取消持有信托或公司服務提供者牌照的資格「6個月」。

? 對于廣大的香港公司來說,除了要擦亮眼睛check所用的秘書服務公司是否持有牌照外,在日常運營中也應做好各項合規工作,這其中便包括文檔存檔方面的合規:公司的成員登記冊、董事登記冊及公司秘書登記冊、重要控制人登記冊等,都應合規存檔,以免被罰。

? 如今,一年一度的周年申報和審計季又來了。在此,我們善意提醒您:為避免出現不必要的損失,請務必核實一下您及您客戶公司所使用的秘書服務公司是否持有牌照。畢竟,如果您選用的秘書服務公司無牌經營的話,您可能輕則被騙,重則會因對方“停牌”6個月而無法進行周年申報和審計,損失匪淺!

]]>

最新

一滴水可以折射出太陽的光輝,也可以反映出經濟的晴冷。從香港公司破產和強制清盤呈請的數量上,我們似乎可以清楚地感受到疫情對香港經濟的直接影響。香港經濟景氣與否,作用于微觀的神經末梢,可能就是公司的關閉與設立。

近日,香港破產管理署公布了最新的公司破產及強制清盤案統計數字。從統計數據看,前7個月提交破產呈請和強制清盤呈請的趨勢相對比較平穩,未有大幅度的升降變化。(見下表)

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

如果我們將2021年前7個月的數據和疫情前的2019年,以及疫情中的2020年同期相比較,這三年有無變化或有何變化呢?接下來,讓我們從數字中去窺探一二。

公司破產呈請

下降趨勢明顯

根據數據,香港7月提交破產呈請書有601宗,與去年同比跌16.75%。今年前7個月累計達4393宗,與去年同比則跌15.82%。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

從上表可以看出,在過去的三年中,香港公司破產呈請的數量呈現出一個明顯的快速上升又急劇下滑的拋物線狀態——疫情前2019年的4588宗和疫情后2021年的4393宗差別不大,但是在疫情中的2020年,這一數字卻達到了驚人的5219宗!

公司強制清盤

總量大增但增速放緩

除了公司破產,另一項關鍵風向標則是強制清盤。那么,接下來我們看看2021年前7個月香港公司強制清盤又是何種情況?

香港7月提交強制清盤呈請書有44宗,與去年同比跌約16.9%。今年前7個月累計達280宗,與去年同比增加了13.4%。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

從上表可以看出,公司強制清盤在7月的數據同樣是一個拋物線,已經從2020年53宗的高位恢復至44宗的正常水平,和疫情前2019年的33宗,二者數據已經比較接近。

但是,從強制清盤總數據來看,卻有較大的不同。2021年前7個月,香港公司強制清盤仍然延續了疫情期間2020年的上升趨勢,不僅有增無減,反而從2020年前7個月的同比增長4.7%增長到了13.4%。

宏杰觀察

透過上述來自香港破產管理署的統計數據可以看出,在后疫情時代的2021年,香港公司破產數量下降趨勢明顯。盡管強制清盤總數雖有所增加,但總數(base)較少,并不足以改變近140萬家香港公司欣欣向榮的整體局面。

因此,我們認為,從公司破產與清盤這一端的數據來看,經濟復蘇訊號還是非常強勁和明顯的。而這一點,也可以從香港公司新設數量在2020年上半年的大幅增長得到印證。

香港公司注冊處公布的上半年統計數據顯示,截至今年6月底,根據《公司條例》注冊成立的香港公司總數為「56,253家,較2020年下半年的數字上升11.07%」。如今,在香港注冊成立的本地公司總數達1,384,504家,非香港公司的總數達14,044家,二者合計在香港設立的公司總數已近140萬家(1,398,548家)。

隨著國安法的實施,香港的社會生活逐步恢復安定,經濟復蘇也日益強勁,我們預計,在下半年里香港公司的設立將會延續上半年的增長態勢,而破產和強制清盤的呈請或將繼續下降,呈現出經濟向好的一體兩面。對此,讓我們拭目以待。

]]> 經濟復蘇,可見一斑

經濟復蘇,可見一斑

最新數據

香港上半年新設公司增長逾11%

2021年7月13日,香港公司注冊處公布的上半年統計數據顯示,截至今年6月底,根據《公司條例》注冊成立的本地公司總數為“56,253家,較2020年下半年的數字上升11.07%”。2014年上半年記錄香港新成立公司創新高達到95,408家。

如今,在香港注冊成立的本地公司總數達1,384,504家,非香港公司的總數達14,044家,二者合計在香港設立的公司總數已近140萬家(1,398,548家)!

遙遙領先

香港公司總數遠超BVI公司

同樣地,BVI金融服務委員會(Financial Services Commission)在2021年7月初(7月1日)也公布了統計數據。盡管統計數據僅截至至第一季度,但是,我們還是可以從中看出一些端倪。

從統計數據看,BVI公司在2021年第一季度的設立也有較大程度的回暖,設立公司7,732家,較2020年下半年的數字上升26.59%。截至3月31日,世界各國投資者在BVI設立的公司總數達到了372,196家。

從統計數據看,BVI公司在2021年第一季度的設立也有較大程度的回暖,設立公司7,732家,較2020年下半年的數字上升26.59%。截至3月31日,世界各國投資者在BVI設立的公司總數達到了372,196家。

由此,我們可以看到,無論是香港還是BVI,它們在2021年的新設公司數量都有一定程度的增加,且增幅明顯。且由于BVI公司的基數較小,增幅上相較香港為高。

但是,在對投資者的整體吸引力上,香港還是更勝一籌,因為BVI公司的37萬家公司(即便算上第二季度,應該也只有不到40萬家)和香港的140萬公司,二者在數量上還是差距巨大,不在一個量級。

同臺競技

香港吸引力領先于新加坡

如果說將香港和BVI放在一起像蘋果和香蕉在比較,似乎缺少了點可比性。那么,同為國際金融中心,同為資金進出亞洲地區的通道,同為亞洲投資者(特別是中國內地投資者)偏好的司法管轄區,香港和新加坡這兩個蘋果放在一起,又會碰撞出怎樣的火花呢?

根據新加坡會計與企業管理局(ACRA)于2021年7月1日發布的統計數據,新加坡上半年的新設公司總數為33,349家。

得益于全球經濟復蘇,新加坡的新設公司同樣有所回暖,但是無論是現有公司數量、上半年新增公司數量,還是6月新增公司數量,其與香港公司的表現都仍有一定差距。兩個蘋果中,香港這個蘋果顯而易見更大一些,更香一些!

| 香港和新加坡新設公司一覽(截至2021年上半年) | |||

|---|---|---|---|

| 司法管轄區 | 現有公司數量 | 上半年新增公司數量 | 6月新增公司數量 |

| 香港 | 1,398,548 | 56,253 | 9,747 |

| 新加坡 | 546,685 | 33,349 | 5,470 |

數據來源:香港公司注冊處和新加坡會計與企業管理局網站

優勢明顯

香港依然是全球Top的投資地

那么,為什么會有如此多的國際投資者選擇在香港設立公司,并以香港為“通道”進行全球營商呢?

盡管這似乎是一個老生常談的話題,但是,我們還是要再次和您強調選擇香港公司的理由和優勢:

- 一直以來,香港被認為是全球最自由的經濟體——它曾連續24年榮登美國傳統基金會發布的《經濟自由度指數》榜首。在香港,沒有外匯管制,資金來往自由,來自世界各地的人員、資金和信息匯集于此,為投資者提供了最為自由寬松的進入退出機制。

- 香港擁有先進的公司法,并不斷與時俱進——香港《公司條例》于2014年3月3日施行,并于2021年6月2日通過《2021年證券及期貨及公司法例(修訂)條例》(《修訂條例》),還通過了與有限合伙基金相關的一系列法例,加強了香港的競爭力。

- 從公司設立操作層面看,香港公司設立非常便捷——在資料齊備后,新設香港公司一般只需要3-5個工作日,而且還可以選擇空殼公司。資本可采用任何貨幣。成立及維持香港公司的成本比之常用的大多數其它國際金融中心要相對低廉。

- 當然,不得不提的還有香港簡單而低稅的稅制——香港只有薪俸、租金及營業利潤三種收入才須課稅,不征收增值稅、銷售稅、資本增值稅和遺產稅。香港稅收制度采用“屬地原則”,只有源于香港的收入才須課稅。高達91%的香港公司不需要在港繳稅。

- 最為重要的是香港從未被視為“避稅港”——香港從未被列入經濟合作與發展組織(OECD)或國際金融特別行動組(FATF)的黑名單。事實上,香港還是2002年國際金融特別行動組的主席。相比之下,BVI和開曼群島等曾多次被列入各類“避稅天堂”名單。

- 此外,香港已經與45個國家/地區簽訂了全面性避免雙重征稅協定——其中包括中國內地、英國、瑞士、荷蘭、盧森堡、澤西島、日本、根西島、法國、加拿大等,如果這些國家/地區的居民在香港經營業務,一般不會有收入被雙重課稅的問題。

- 最后,香港不會受到近日沸沸揚揚的15%全球最低稅率直接沖擊。因為香港的利得稅稅率為16.5%,并非零稅率或低稅率的司法管轄區。未來,香港完全可以成為從BVI、開曼群島、愛爾蘭等地所撤出跨國公司的“更優選擇”。

下半年

香港公司設立或再創新高

隨著國安法的實施,香港的社會生活逐步恢復安定,經濟復蘇也日益強勁,我們預計,在下半年里香港公司的設立將會延續上半年的增長態勢。

特別是在中國內地對中概股赴美上市監管加強的大背景下,很多原本打算到納斯達克或紐交所上市的內地企業,或將轉而到香港上市。這對香港和香港公司來說,無疑是個好消息。

對此,普華永道(PWC)上調香港全年新股集資額預測,由4,600億港元增加至5,000億港元,創歷史新高,而全年IPO數目則預計會有150間。其中,新經濟企業、中概股、生物科技公司IPO活動在下半年會繼續保持活躍。最后,讓我們來和中國內地的新設外商投資企業做個橫向比較。

據中國商務部新聞辦公室2021年6月16日發布的統計數據,2021年1-5月全國新設立外商投資企業18,497家。怎么樣?即便與幅員遼闊的中國內地相比,香港在吸引國際投資者設立公司方面也毫不遜色吧!

聲明:本文版權歸【跨境投資圈】(ID:manivest1987)所有,離岸快車網(http://www.lxbsy.com)已獲得授權轉載。未經授權,任何機構或個人不得轉載、摘編或以其他形式使用和傳播。

]]>

香港公司(法團)標準利得稅稅率

| 課稅年度 | 稅率 |

|---|---|

| 2008/09及其后 (注) | 16.5% |

利得稅兩級制稅率

| 課稅年度 | 稅率 |

|---|---|

| 2018/19及其后 | 不超過$2,000,000的應評稅利潤 – 8.25%; 及應評稅利潤中超過$2,000,000的部分 – 16.5% |

香港利得稅繳納稅款寬減

- 根據2021-22年度財政預算案,2020/21年度利得稅稅款的100%可獲寬減,每宗個案以10,000元為上限。(此建議須經立法程序才可實施。)

- 2019/20年度利得稅稅款的100%可獲寬減,每宗個案以20,000元為上限。

- 2018/19年度利得稅稅款的100%可獲寬減,每宗個案以20,000元為上限。

- 2017/18年度利得稅稅款的75%可獲寬減,每宗個案以30,000元為上限。

- 2016/17年度利得稅稅款的75%可獲寬減,每宗個案以20,000元為上限。

- 2015/16年度利得稅稅款的75%可獲寬減,每宗個案以20,000元為上限。

作者 | 宏Sir

作者 | 宏Sir

又到了一年報稅季!

近日,香港稅務局發出了雪片版的報稅表,這其中包含:

- 約21萬張2020/21年度利得稅報稅表;

- 約12萬張物業稅報稅表;

- 約32萬張雇主報稅表。

另外,還有為數約260萬張的個別人士報稅表,將于5月3日發出,正在“來的路上”……

根據香港今年的《財政預算案》,香港居民(公司和個人)可寬減2020/21年度利得稅、薪俸稅和個人入息課稅,上限為 10,000港元

。對此,稅務局會在稅單上作出相應的稅款寬減。

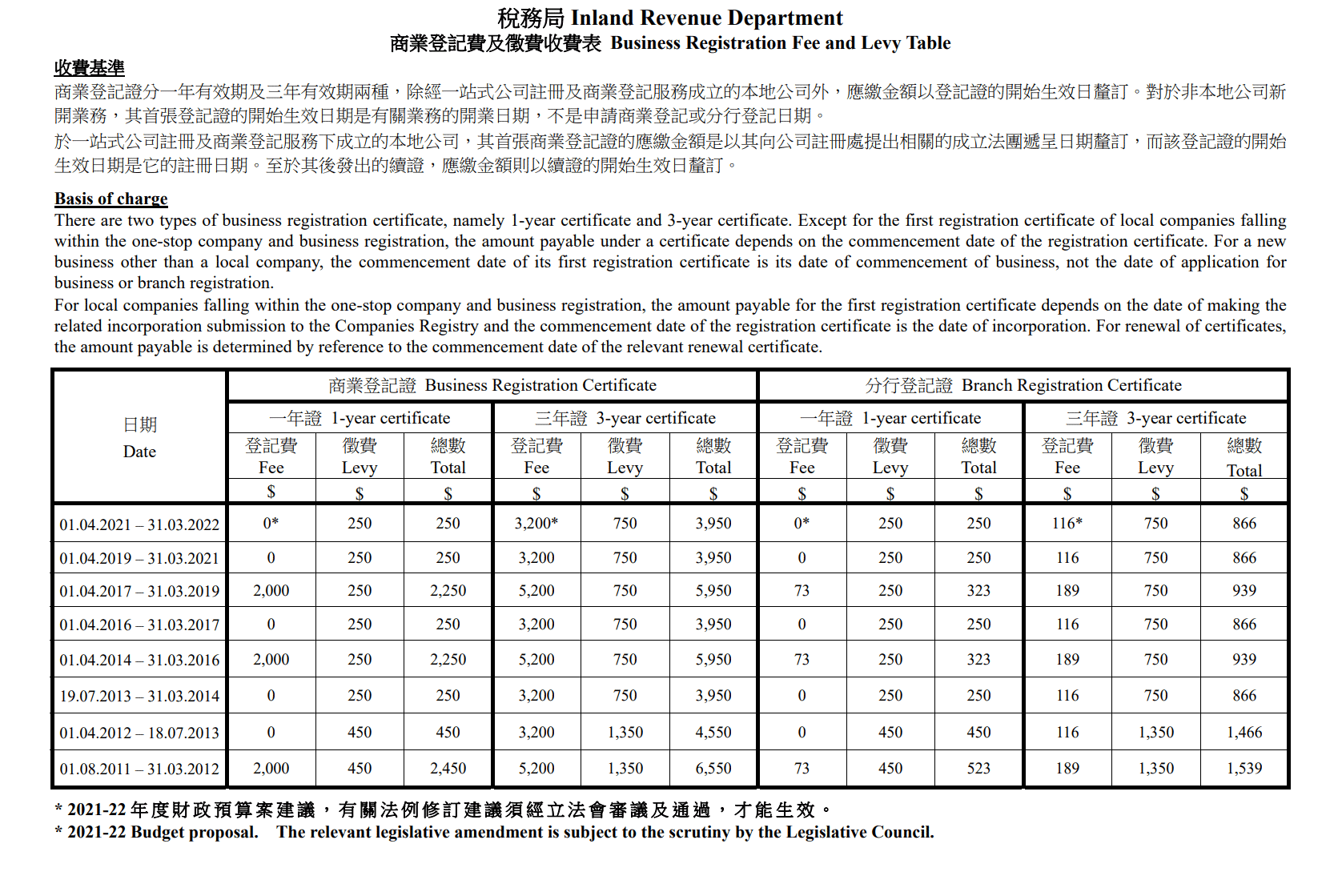

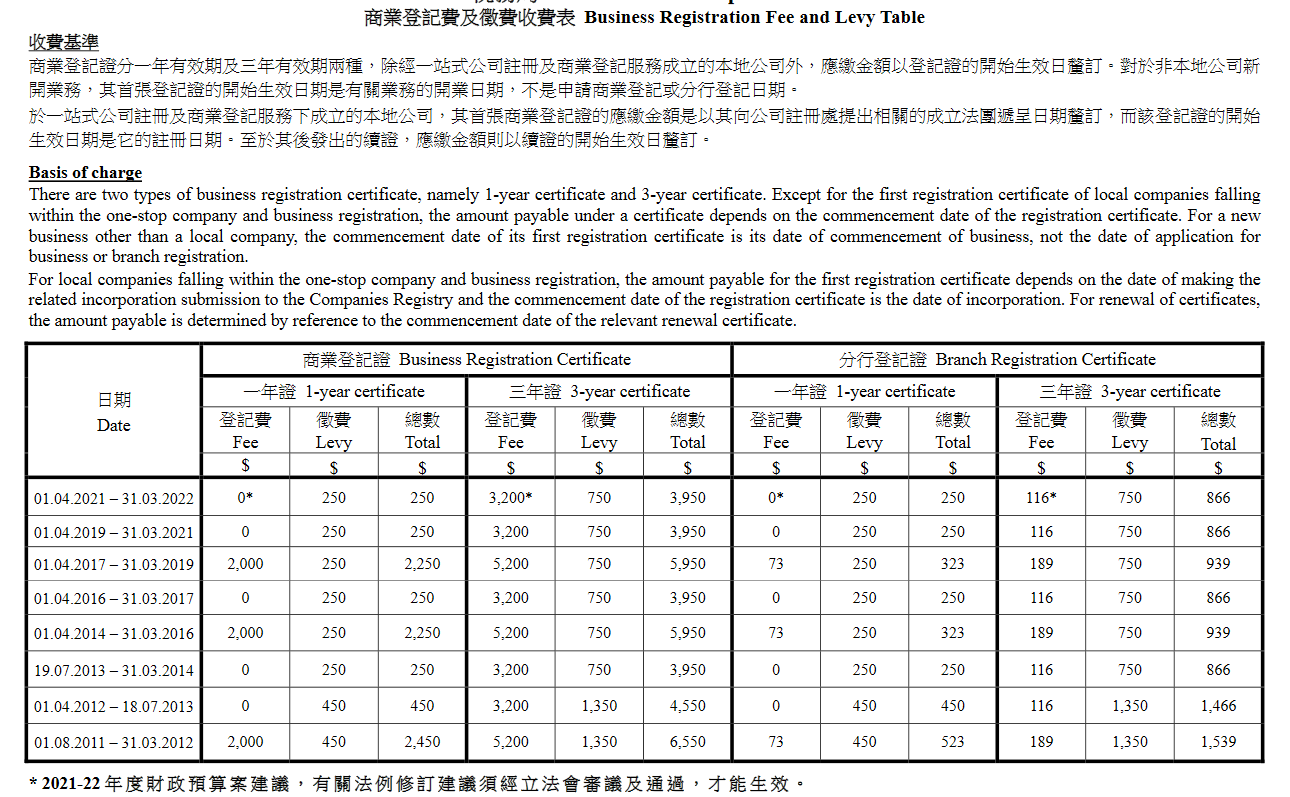

此外,香港公司的商業登記費也可寬免一年,香港公司年審費用省2,000元,時限為:2021年4月1日至2022年3月31日。具體執行細如下:

- 針對一站式登記的香港公司,如成立法團的遞呈是在2021年4月1日至2022年3月31日期間(“寬免期”)提出,須繳付的費用可減少2,000元。

- 針對其他情況,在寬免期開始生效的商業登記證或分行登記證須繳付的費用,可分別減少2,000元及73元。

下面是香港公司最新的商業登記費,供您和您客戶公司參考:

這個世界,只有稅收和死亡不可避免。

香港公司的報稅是實報稅制度。無論是有運營還是無運營,所有的香港公司都需要進行稅收申報,即報稅:

- 無運營公司,須進行無運營申報(仍須準備經審計的財務報表,只是不須將其遞交至稅務局);

- 有運營公司,除非營業收入低于200萬港元,須遞交經審計的財務報表(在香港,審計叫核數)。

那么,接下來,我們就來了解一下香港公司報稅到底該如何操作!

一、了解報稅時間

不同類型香港公司的做賬報稅時間要求不同,具體要求如下:

? 新成立的香港公司第一次報稅時間為:自成立日的18個月內,可任意選取時間;收到利得稅表后,根據結賬月份在稅務局規定的時間內申報。

? 非新成立的香港公司的報稅時間為:根據本公司財務年結日,按時遞交經審計的財務報表(financial statement)和報稅表(tax return)。

稅務局收到報稅表后,會評估繳稅情況,并發出繳稅單(tax demand note)。如不按照繳稅單繳納稅收則會有「 5%-10%

的稅務附加費的罰款」,如拒之不理,香港法院將發出傳票提起 民事訴訟

。

二、不可以不報稅

無論是有運營還是無運營,所有的香港公司都需要進行稅收申報。

無營運、無收入、無利潤,都不是不申報的理由,都屬于違法行為。如果香港公司不報稅,后果會很嚴重,可能會被檢控,甚至被處以 三倍

于應納稅額的罰款。

三、部分公司可以延期報稅

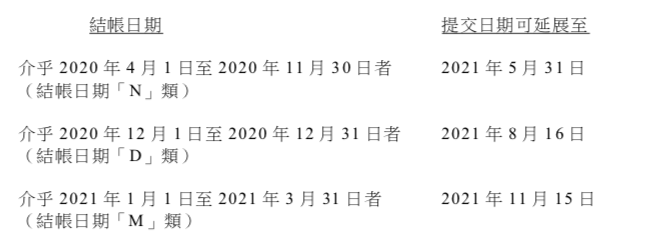

如果一家香港公司聘請有稅務代表,那么,提交給稅務局2020/21年度利得稅報稅表的期限,可做相應延展,具體如下:

該等延展申請,須在發出報稅表日期1個月內(也就是說,在5月1日前)交至香港稅務局,否則,就會錯過申請延展的時機。

如果香港公司是新設立的公司,作為其首份利得稅報稅表(即稅務局檔案號字首為23或97),可以在報稅表發出后3個月內(7月1日前)提交報稅表。該等延展,屬于自動延展,毋須提出申請。

值得一提的是:如果香港公司是通過互聯網來進行報稅,還可以在上述正常延期的基礎上再延長「兩個星期」。二次延展需要在提交報稅表限期前的「7個工作日」或之前提交至香港稅務局。

所有香港公司,均須由外部審計師(香港叫核數師)對上一年度的公司財務賬目進行審計,出具審計報告,并據此向香港稅務局報稅。

特別提醒:香港公司的審計必不可少!雖然是否存檔審計賬目是香港稅務局局長規管,而是否要審計則由香港公司注冊處所制定的《公司條例》規管。香港《公司條例》明確規定,香港公司賬目都 必須

審計,以向股東、董事及稅務局報告公司財務狀況。

香港公司的審計報告意見主要分為以下幾類:

- 無保留意見 (Unqualified opinion)

- 保留意見 (Qualified opinion)

- 否定意見 (Adverse opinion)

- 無法表示意見 (Disclaimer of opinion)

對于香港公司來說,都會希望能夠獲得的會計師意見是“無保留意見”,否則的話,說明企業在財務或稅務方面存在問題,很容易受到稅務局的質疑。

宏杰提醒

? 稅收申報是很嚴肅的一件事情。任何一次的延遲交稅或是曾經有交過罰款事項,都會在稅務局留下“記錄”,這會讓稅務局對該企業的印象大打折扣。對于這種企業,稅務局會不定時抽查報稅情況。

? 特別需要注意的是,自CRS實施起,香港稅務局已將原來抽查香港公司報稅表改為100%核實。如報稅審計未按規范處理,或將面對高額罰款,甚至刑罰,而銀行賬戶也可能被關閉。因此,請務必高度重視您或您客戶香港公司在2020/21年度的稅收申報。

聲明:本文版權歸頂部作者所有,離岸快車網(http://www.lxbsy.com)已獲得授權轉載。未經授權,任何機構或個人不得轉載、摘編或以其他形式使用和傳播。

]]>

摘要 | 五龍電動車一案,讓“改變”發生

作者 | 宏Sir

一、后疫情時期,大批跨境企業進行清盤重組

后新冠疫情時期,全球經濟增速放緩;與此同時,大國間摩擦劇增,跨境投資不確定性加大。在此大背景下,一些企業紛紛進入架構調整,甚至清盤(即liquidation,中國內地叫清算,香港叫清盤)程序。

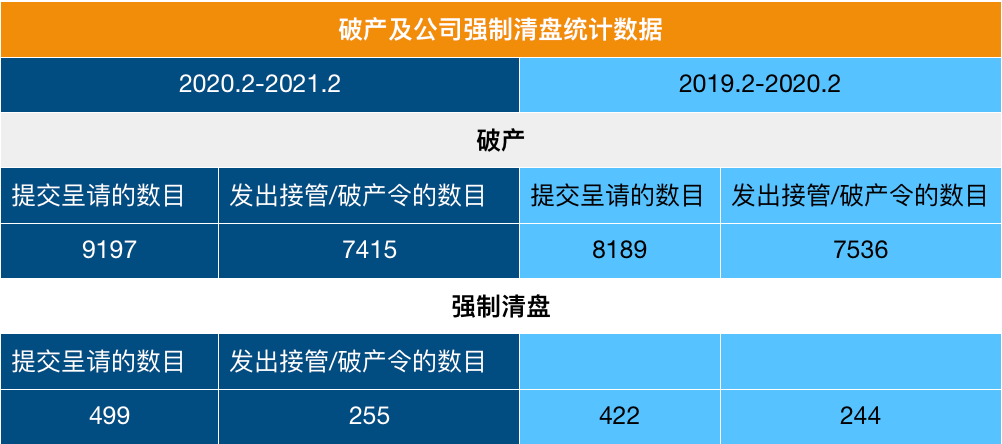

對此,我們從香港破產管理署的最新統計數據(見下表)可見一斑。統計數據顯示,2020年2月至2021年2月,香港公司破產及強制清盤的數量同比上一年大幅增加,特別是提交呈請的數目上升明顯。

數據來源:香港破產管理署

正因為如此,宏杰過去一年曾幫助很多香港公司、開曼公司、BVI公司和薩摩亞公司,甚至個人進行清盤或破產。比如,最近宏杰專業人士被任命為際華香港威斯塔科技有限公司清盤人(Liquidator)和新昌集團控股(0404.HK)前執行主席林卓延先生個人破產受托人(Trustee)。

二、臨時清盤令,離岸公司的“迂回戰術”走不通

我們知道,很多香港公司都被用作特殊目的工具(Special Purpose Vehicle,“SPV”),要么是控股公司,要么用來持有資產,或者作為上市公司主體等。因此,香港公司很少是單獨存在的一間香港公司,而是和開曼公司、BVI公司或薩摩亞公司等離岸公司密切相關。

在處理香港公司的清盤過程中,我們發現一個現象:一些公司為了實現公司重組,會采取“迂回戰術”,來阻卻或擱置香港清盤程序的推進。比如,在BVI、開曼群島、百慕大等離岸司法管轄區拿到離岸公司臨時清盤令,然后到香港法院尋求認可,從而擱置香港的清盤程序。

但是,如今這一策略卻失效了。為什么呢?

因為在2020年12月的Re FDG Electric VehiclesLtd [2020] HKCFI 2931; [2020] 5 HKLRD 701(五龍電動車一案),夏利士法官(The Hon Mr Justice Jonathan R HARRIS)認為,當香港法院承認離岸臨時清盤令時,不會自動中止在香港訴訟程序。

因此,離岸臨時清盤令無法中止香港的清盤呈請。

三、五龍電動車一案,成為轉折

現在,讓我們具體來看看五龍電動車一案(本案)詳情。

在本案中,五龍電動車(集團)有限公司(“該公司”)在其成立地點百慕大獲得當地法院的臨時清盤令,其共同及各別臨時清盤人(“臨時清盤人”)向香港法院申請頒令承認及協助——擱置該公司在香港的法律程序,以協助其在百慕大進行的清盤。

但是,法院認為該等申請并非實施擱置,而是要求在高等法院程序中提出適當的申請,并由發出承認令的法官審理。故此,夏利士法官發出以下命令:

「若臨時清盤人基于他們的委任獲本命令承認,而希望就高等法院的任何程序申請擱置或其他指示,有關申請須排期由夏利士法官或其指示的其他法官審理。臨時清盤人須致函夏利士法官的書記尋求案件管理指示,就他們希望根據本命令提出的任何申請作出裁決。」

由于香港是判例法,今后的類似判例都將會遵循上述規則,也就是說,即使香港法院承認外地(包括離岸司法管轄區)的臨時清盤令,但該公司在香港的法律程序并不會自動擱置。如果臨時清盤人希望擱置有關程序,那么,其必須向香港法院提出申請,經審理后才能作出裁決。

如果香港法院認可離岸公司臨時清盤令,經審理后,會頒令“擱置”在香港進行的相關法律程序——這為離岸公司進行重組提供了一定緩沖時間。

四、宏Sir觀點

如前文所說,在實際操作中,確實有不少離岸公司念起“拖”字訣,希望通過訴諸離岸公司臨時清盤令在香港法院認可的方式來“阻卻”香港清盤合法程序,以進行重組,并屢屢成功。

- 這類源自其他司法管轄區的臨時清盤令會在香港清盤呈請開庭前取得,并提交給香港法院,從而中止或擱淺香港清盤程序的正常推進。

- 該等臨時清盤令,通常由清盤的香港關聯公司在推動,因此,很可能并非是出于保護債權人利益,因為這類公司往往并不具備重組的可能或前景。

- 正是由于注意到此類資不抵債離岸公司的所作所為,且這一現象日益增加,香港法院才會作出五龍電動車一案的判決,試圖堵住這一“漏洞”。

- 但也應注意到,五龍電動車一案的判決,并不意味著臨時清盤令對香港本地法律程序的影響被完全“消弭”,只是從自動擱置變成了經申請審理后再裁決,即,是否擱置,結果待定。

- 對此,我們可以理解為需要具體問題應具體裁決,從而使得香港清盤程序的推進具有了一定的彈性。對債權人和債務人雙方來說,這意味著更大的變數,時間成本和法律成本也會相應增加。

- 無論如何,單憑一紙外地的臨時清盤令,已經無法直接使得香港清盤程序被自動“擱置”了。將來,跨境企業在制定清盤或訴訟策略時,或須調整策略,以應對該等變化。

聲明:本文版權歸頂部作者所有,離岸快車網(http://www.lxbsy.com)已獲得授權轉載。未經授權,任何機構或個人不得轉載、摘編或以其他形式使用和傳播。

]]>相關信息:

最新香港商業登記費用

依據《2019年稅務(修訂)(第2號)條例》而訂立的《稅務條例》第18G至18L條,適用于評稅基期 (basis period)始于2018年1月1日或之后的課稅年度。條文容許按照香港財務報告準則第9號/國際財務報告準則第9號或同等準則擬備財務報表的納稅人,可選擇金融工具在利得稅方面的稅務處理,與其會計處理一致(除了在指明的情況下須作出調整)。

如納稅人將金融工具按公平價值基準入賬,并采用始于2018年1月1日之前的評稅基期或獲暫時豁免按照上述指明財務報告準則擬備財務報表(例如保險公司),本局將再延續該項臨時行政措施,同意接受納稅人在擬備2018/19、2019/20和2020/21課稅年度利得稅報稅表時,以公平價值原則計算應評稅利潤。假若納稅人其后轉而采用變現原則,本局同樣地會接受重新計算2018/19至2020/21課稅年度已按公平價值為基礎所計算的應評稅利潤。但是,納稅人必須根據稅務條例第60或70A條所訂明的法定時限內提出重新計算的申請。(完)

]]>《2018年稅務(修訂)(第3號)條例》在二零一八年三月二十九日刊憲成為法例。此修訂條例旨在透過實施兩級制利得稅率,自2018/19課稅年度起降低法團及非法團業務首二百萬元應評稅利潤的稅率。然而,兩個或以上的有關連實體當中,只有一個可選擇兩級制利得稅率。

在利得稅兩級制下,法團及非法團業務(主要是合伙及獨資經營業務)首二百萬元應評稅利潤的利得稅率將分別降至8.25%(稅務條例附表8所指明稅率的一半)及7.5%(標準稅率的一半)。法團及非法團業務其后超過二百萬元的應評稅利潤則分別繼續按16.5%及標準稅率15%征稅。

“有關連實體”的定義

在以下情況下,某實體(前者) 即屬另一實體(后者) 的有關連實體:

(a)兩個實體其中之一控制另一實體;

(b)前者和后者均受同一實體控制;或

(c)如前者是經營獨資經營業務的自然人——后者是經營另一項獨資經營業務的同一人。

例子一、

問:李先生和他的家庭成員擁有以下業務:

| 業務 | 已發行股本/有權行使的表決權/有權享有的利潤 | |||

| 李先生 | 李太太 | 李先生的 哥哥 |

李先生和 李太太的 兒子 |

|

| 法團A | 40% | 60% | – | – |

| 法團B | 40% | – | 60% | – |

| 法團C | – | – | 70% | 30% |

| 合伙業務D | 80% | – | 20% | – |

| 獨資業務E | 100% | – | – | – |

| 獨資業務F | – | 100% | – | – |

注釋:所有上述業務在該課稅年度均采用相同的評稅基期。

答:

合伙業務D和獨資業務E屬有關連實體,原因是它們均受李先生的控制。只有合伙業務D或獨資業務E其中之一可以在其合伙業務的利得稅報稅表內或在李先生的個別人士報稅表內選擇按兩級制利得稅率課稅。

法團A及獨資業務F屬有關連實體,原因是它們均受李太太的控制。只有法團A或獨資業務F其中之一可以在其法團的利得稅報稅表內或在李太太的個別人士報稅表內選擇按兩級制利得稅率課稅。

法團B及法團C屬有關連實體,原因是它們均受李先生哥哥的控制。只有法團B或法團C其中之一可以在其法團的利得稅報稅表內選擇按兩級制利得稅率課稅。

雖然法團A受李太太的控制,而合伙業務D則受李先生的控制,但法團A及合伙業務D并不屬有關連實體。

例子二、

問:陳先生與其配偶擁有以下業務:

| 業務 | 已發行股本/有權行使的表決權/有權享有的利潤 | |

| 陳先生 | 陳太太 | |

| 法團A | 50% | 50% |

| 法團B | 50% | 50% |

| 合伙業務C | 60% | 40% |

| 獨資業務D | 100% | – |

| 獨資業務E | – | 100% |

| 獨資業務F | – | 100% |

注釋:所有上述業務在該課稅年度均采用相同的評稅基期。

答:

法團A及法團B不受陳先生或陳太太控制,它們不是有關連實體。法團A和法團B均可按兩級制利得稅率課稅。

合伙業務C和獨資業務D均受陳先生控制,它們是有關連實體。只有合伙業務C或獨資業務D其中之一可以在其合伙業務的利得稅報稅表內或在陳先生的個別人士報稅表內選擇按兩級制利得稅率課稅。

獨資業務E和獨資業務F亦屬有關連實體,原因是它們都是陳太太經營的獨資業務。陳太太在其個別人士報稅表內,只可選擇獨資業務E或獨資業務F其中之一按兩級制利得稅率課稅。

例子三、

問:黃先生與法團H擁有以下公司及信托:

| 業務 | 已發行股本/有權行使的表決權 | |

| 法團H 注釋 | 黃先生 | |

| 法團A | 100% | – |

| 法團B | 60% | 40% |

| 法團C | 50% | 50% |

| 法團D | 30% | 70% |

| 信托T | – | 黃先生為受托人 |

注釋:黃先生并無擁有法團H任何已發行的股本及表決權。

答:

法團H、法團A 及法團B屬有關連實體。它們當中,只有其中一個可以選擇按兩級制利得稅率課稅。

法團C和法團D并沒有任何有關連實體,它們均可按兩級制利得稅率課稅。

信托T不屬法團D的有關連實體,原因是黃先生僅以受托人的身分行事,他并沒有控制信托T。

例子四、

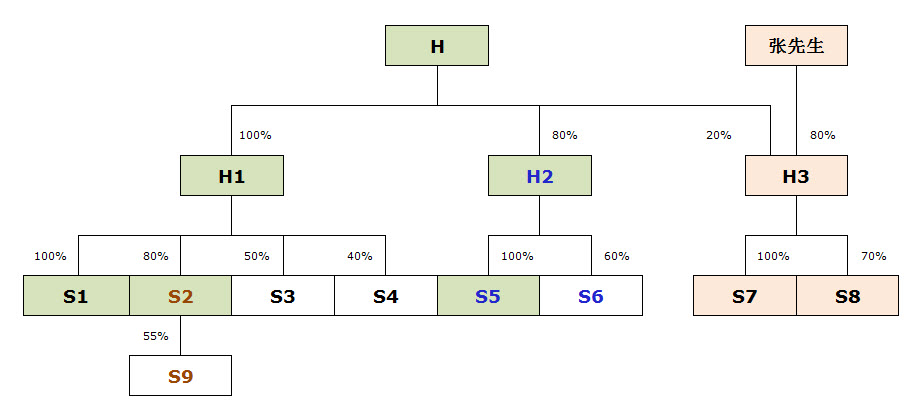

問:集團公司

張先生與法團H擁有以下公司:

答:

| 業務 | 已發行股本/有權行使的表決權 (直接或間接地) |

|

| 法團H | 張先生 | |

| 法團H1 | 100% | – |

| 法團S1 | 100% | – |

| 法團S2 | 80% | – |

| 法團S3 | 50% | – |

| 法團S4 | 40% 注釋 1 | – |

| 法團H2 | 80% | – |

| 法團S5 | 80% 注釋 2 | – |

| 法團S6 | 48% 注釋 3 | – |

| 法團H3 | 20% | 80% |

| 法團S7 | 20% | 80% 注釋 4 |

| 法團S8 | 14% 注釋 5 | 56% 注釋 6 |

| 法團S9 | 44% 注釋 7 | – |

注釋:

(1) 法團S4的剩余60%股權均由非持股超過10%的股東持有。

(2) 法團H擁有或控制法團S5合計80%的已發行股本╱有權行使或支配行使法團S5合計80%的表決權(即80% × 100%)。

(3) 法團H擁有或控制法團S6合計48%的已發行股本╱有權行使或支配行使法團S6合計48%的表決權(即80% × 60%)。

(4) 張先生擁有或控制法團S7合計80%的已發行股本╱有權行使或支配行使法團S7合計80%的表決權(即80% × 100%)。

(5) 法團H擁有或控制法團S8合計14%的已發行股本╱有權行使或支配行使法團S8合計14%的表決權(即20% × 70%)。

(6) 張先生擁有或控制法團S8合計56%的已發行股本╱有權行使或支配行使法團S8合計56%的表決權(即80% × 70%)。

(7) 法團H擁有或控制法團S9合計44%的已發行股本╱有權行使或支配行使法團S9合計44%的表決權(即100% × 80% × 55%)。

法團H、H1、H2、S1、S2及S5屬有關連實體,原因是法團H直接或間接地控制其他的實體。它們當中,只有其中一個可以選擇按兩級制利得稅率課稅。

法團S6屬法團H2及法團S5的有關連實體。如法團H2和法團S5不選擇兩級制利得稅率,法團S6可選擇按兩級制利得稅率課稅。

法團S9屬法團S2的有關連實體。如法團S2不選擇兩級制利得稅率,法團S9可選擇按兩級制利得稅率課稅。

法團H3、法團S7及法團S8同屬有關連實體。它們當中,只有其中一個可以受惠于兩級制利得稅率。

法團S3及法團S4并沒有任何有關連實體,它們均可按兩級制利得稅率課稅。

]]>收到代理郵件和電話說要報稅了,而且要一個月內上交資料給他們做賬什么的?我看離岸快車上有老師說第一次是可以三個月的啊,這到底按哪個要求?

來自離岸快車@Sophia18 老師解答:

誤打誤撞發現竟然還有離岸快車這個論壇,作為6年的專業 從業人員,找到組織的感覺太好啦(*^__^*)

這個話題是我最擅長的,先留坑慢慢回答~

一.第一次下發稅表

香港政府一般于成立公司的18月后發第一封稅表,稅表的檔案開頭是23,只要看檔案號是不是23開頭就能判定是否是第一次下發,這點很重要,是否是第一次下發的處理方式差別很大,對于客戶處理稅表情況一般分為以下四種:

1. 按照稅局的規定在稅表發出日期的三個月內申報;

2. 如果超出三個月時間一般會下發1200港幣的罰款,

3. 如果1200罰款不理會,稅局會繼續發3000的罰款單;

4. 如若還不理會,稅局會向法院對這家公司提出上訴,法院會下達傳票,公司要出庭。

上述的四種情況是我們經常碰到的,大部分的客戶情況都屬于前兩種

二.第一次之后的稅表

如果不是第一次下發的稅表(看檔案號是不是23開頭來判定),必須在下發的一個月內提交稅局,或者在下發的一個月內委托稅務代表向稅局申請延期,ps :年結日為3月31和12月31日的稅表才能申請延期,可申請延期8個月時間,其他10個月的不能延期!

客戶處理稅表情況同上,希望能幫到大家~

目前香港做帳審計水很深,什么保留意見,不保留意見,不發表意見的,反對意見的,代收代付的,價格差別很大,我們碰到各種奇葩的案例,有的代理甚至壓根沒有幫客戶提交稅局,代理的素質良莠不齊。

無論如何,如果您選擇代理的話一定要告知他你要做不保留意見的,警告他們如果中間搞小動作,做出來的不是不保留意見報告,出了問題要他們負責。我們也做同行的業務,就是同行接了審計的單交給我們做,說實話很多同行從業者都分不清楚不發表意見和不保留意見報告的區別。

如果不清楚如何區分代理到底給您做的何種報告(會計師事務所和會計事務所一字只差差別很大,會計事務所沒有資格簽署審計報告的哦),可以發給我給您確認哦,祝大家能找到負責任且專業的代理,當然如果我能有幸為您提供稅務服務是最好的啦(*^__^*)

離岸快車原創問答來源:http://www.lxbsy.com/question/60006

如對香港公司做賬報稅還有疑問或意見,歡迎進入離岸快車。

]]>