BVI公司和香港公司作為中國境內WFOE股東的區別和優劣?

最佳答案

13

LarryChiu158 - (Larry Chiu)資深顧問

贊同來自: cycy 、CZ海業 、bule 、Lost008 、wls皮具 、 、 、 、 、 、 、 、更多 ?

能夠得到離岸快車朋友的邀請,萬分榮幸。

而你能提出這樣的問題,應該是大公司的主管或是同業人員,由於我的回答是免費的,所以請見諒我的簡潔回答。

首先,若股東有中國股東,請用香港公司,你要考慮到返程投資(中國股東有向外管局申報義務)的問題。

若都是非中國籍股東,你用BVI公司與香港公司,僅要跟BOSS報告股利匯出優惠稅率(BVI-10%扣繳稅率與香港公司-5%)與境外股權轉讓問題(香港公司股權轉讓有印花稅,比BVI公司複雜一點),我想BOSS就可以做決定了。

我臺灣的客戶在東莞進行房地產投資,有相當的規模,因為股東全都是臺灣人,所以他們用BVI公司結合香港公司進行操作,在臺灣,他們用BVI公司向銀行進行聯貸案。但若是中國人進行返程投資,我建議用香港公司,日後在與香港銀行融資上會比較恰當。

而你能提出這樣的問題,應該是大公司的主管或是同業人員,由於我的回答是免費的,所以請見諒我的簡潔回答。

首先,若股東有中國股東,請用香港公司,你要考慮到返程投資(中國股東有向外管局申報義務)的問題。

若都是非中國籍股東,你用BVI公司與香港公司,僅要跟BOSS報告股利匯出優惠稅率(BVI-10%扣繳稅率與香港公司-5%)與境外股權轉讓問題(香港公司股權轉讓有印花稅,比BVI公司複雜一點),我想BOSS就可以做決定了。

我臺灣的客戶在東莞進行房地產投資,有相當的規模,因為股東全都是臺灣人,所以他們用BVI公司結合香港公司進行操作,在臺灣,他們用BVI公司向銀行進行聯貸案。但若是中國人進行返程投資,我建議用香港公司,日後在與香港銀行融資上會比較恰當。

4

贊同來自: bule 、royice 、Olivia 、瑞豐福州小鄒

推文

投資內地工業地產的稅務問題

這個案研究闡釋了在中國大陸投資工業地產前應考慮的因素,特別是港資制造企業首次在內地作房地產投資要注意的事項。

許多港資的工業家在生產規模發展到某一程度時,便會開始考慮在內地投資工業用地,一方面可以用作生產,免除租金,另一方面等待升值;但在投資過程中有甚么重要的稅務考慮呢?本文將分享典型個案,讓廠家在投資前作詳細考慮。

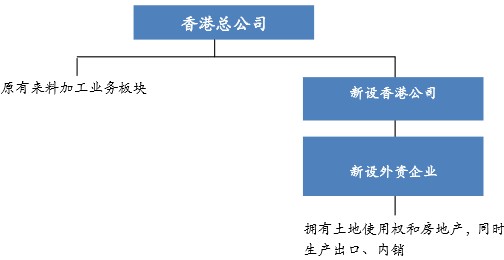

個案背景是一家在內地以來料加工形式生產了20多年的香港公司,因地方政策改變,不再鼓勵來料加工,加上公司希望進入內銷市場,故管理層正考慮購入土地,自建廠房,擴大生產規模。經過多番考察,已敲定目標,土地使用權約需5,000萬元人民幣,廠房建筑費約5,000萬元人民幣。由于土地臨近公路,預計將來政府繼續發展,有機會將土地高價賣出。

在確定投資前,集團要考慮什么?

資金鏈

企業營運一般不會有大量盈余現金,因此購買土地使用權和建廠房的資金來源極為重要。若是向銀行貸款,是在內地借人民幣或是在香港借港元?利息成本是否有差異?

投資模式

自2006年7月起,內地已禁止外國企業(包括港資)直接擁有房地產,但允許成立外商投資企業(俗稱三資企業)投資。現時投資的是工業用地自用,不屬于房地產類投資,而外商投資企業也可借外債。

控股結構

集團是港資企業,以香港公司作為外資企業的投資者,將來香港公司收取股息時,預提所得稅可以降低至5%(企業所得稅條例是10%)。

將來土地升值時如何出售

在內地出售土地和房地產涉及各種稅費,包括土地增值稅(累進稅率30-60%,視增值額而定)、營業稅及附加稅(約5-6%,視乎各地方稅率),以及企業所得稅(25%)。繳納各種稅費之后,是否仍有這么大的利潤?

除了直接出售土地和房產外,還有哪些方法可轉讓而減低稅負?

經過反復論證以及數據分析,最后集團決定以下述模式投資:

其中有幾項重點是經籌劃后決定:

資本結構

基于內地對投資房地產的限制,有關的土地出讓金需由外資企業以資本金一次付清。為籌集相應資金,集團在香港的銀行借貸,作為其對外資企業的部分資本金,另外也從內地的銀行借人民幣興建廠房。為達致稅收和資本結構優化,香港公司會以股東貸款方式將資金貸予外資企業。

賬面上,外資企業有股東貸款和國內的銀行貸款,優點是利息支出能扣稅(企業所得稅25%),因此能降低總體成本。另一好處是當外資企業有盈余現金時可以還貸。但如果資金全以注冊資本投入,外資企業難以減少注冊資本(俗稱「減資」),使資金積壓在內地,無法靈活地在內地和香港調度使用。

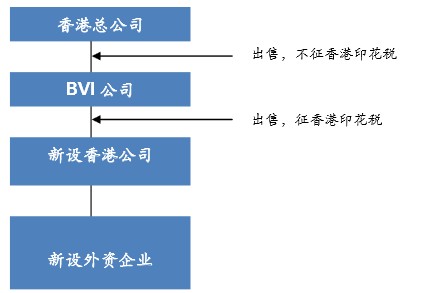

新設香港公司

新設香港公司的目的是為方便日后土地升值時出售。其中集團曾經考慮是否加插BVI公司以免除香港印花稅,即:

經內部討論,雖然集團有可能因升值而出售公司,但實際可能性并不太高。為免稅務局認為這是一個避稅的控股結構,集團最后決定不加插BVI公司。

另外,為使符合內地近期反避稅的規定(包括稅務通知601號文和698號文),新設香港公司也會有實質經營的業務。

將來出售土地

雖然集團的主要目標并非出售土地圖利,但如果時機合適,也不排除出售。就此,管理層曾多番討論此可行性,包括:

直接出售土地和廠房

對集團來說較為簡單,但稅費較重,賣方需繳交:

出售外資企業

如果出售外資企業,香港公司要就利潤繳交10%的企業所得稅和內地的印花稅(0.05%,同上),出售價與投資成本的差額為利潤。稅費比出售土地廠房低很多,但買方一般不愿意收購原來的生產業務,因此要先將其剝離,中間不單涉及稅收,也可能會影響營運。

出售香港公司

如籌劃得當,出售香港公司可以免除內地的10%企業所得稅,只須繳納香港的印花稅,但如上所述,要將原來的生產業務剝離。另外,內地稅務規定,出售香港公司(即間接轉讓外資企業)也要在內地的稅務局備案。

結語

以上三種出售方法產生的資金流向也不同,出售土地廠房收取人民幣資金,外資企業可以用人民幣資金另行購臵廠房或擴展業務,出售香港公司或對外資企業收取外幣,如仍在內地投資,可以在內地另開新外資企業。

另一個非稅重點是土地能否改變用途,在目前宏觀調控和壓抑房地產市場泡沫的情況下,要將工業用地改為商業用地,首先要視乎當地的土地和城市規劃,并不是企業申請就能批準。如果一開始就以投機為目的,可能會得不償失。即使當地政府允許改變土地用途,也會涉及大量補地價款。因此,在投資工業用地前,廠家必須詳細考慮。

以上只是一個簡單個案,由于投資土地房產涉及大量資金和風險,投資者必須先向相關專業人士咨詢,詳細考慮資金鏈及框算實際的稅負和利潤,不要隨便投資。投資者也切勿輕信某些地方部門的口頭承諾,因為政策不斷改變。

本文由畢馬威會計師事務所合伙人張少云撰寫,最初刊于香港工業總會出版的《香港工業家》,并由香港工業總會授權予以轉載。

投資內地工業地產的稅務問題

這個案研究闡釋了在中國大陸投資工業地產前應考慮的因素,特別是港資制造企業首次在內地作房地產投資要注意的事項。

許多港資的工業家在生產規模發展到某一程度時,便會開始考慮在內地投資工業用地,一方面可以用作生產,免除租金,另一方面等待升值;但在投資過程中有甚么重要的稅務考慮呢?本文將分享典型個案,讓廠家在投資前作詳細考慮。

個案背景是一家在內地以來料加工形式生產了20多年的香港公司,因地方政策改變,不再鼓勵來料加工,加上公司希望進入內銷市場,故管理層正考慮購入土地,自建廠房,擴大生產規模。經過多番考察,已敲定目標,土地使用權約需5,000萬元人民幣,廠房建筑費約5,000萬元人民幣。由于土地臨近公路,預計將來政府繼續發展,有機會將土地高價賣出。

在確定投資前,集團要考慮什么?

資金鏈

企業營運一般不會有大量盈余現金,因此購買土地使用權和建廠房的資金來源極為重要。若是向銀行貸款,是在內地借人民幣或是在香港借港元?利息成本是否有差異?

投資模式

自2006年7月起,內地已禁止外國企業(包括港資)直接擁有房地產,但允許成立外商投資企業(俗稱三資企業)投資。現時投資的是工業用地自用,不屬于房地產類投資,而外商投資企業也可借外債。

控股結構

集團是港資企業,以香港公司作為外資企業的投資者,將來香港公司收取股息時,預提所得稅可以降低至5%(企業所得稅條例是10%)。

將來土地升值時如何出售

在內地出售土地和房地產涉及各種稅費,包括土地增值稅(累進稅率30-60%,視增值額而定)、營業稅及附加稅(約5-6%,視乎各地方稅率),以及企業所得稅(25%)。繳納各種稅費之后,是否仍有這么大的利潤?

除了直接出售土地和房產外,還有哪些方法可轉讓而減低稅負?

經過反復論證以及數據分析,最后集團決定以下述模式投資:

其中有幾項重點是經籌劃后決定:

資本結構

基于內地對投資房地產的限制,有關的土地出讓金需由外資企業以資本金一次付清。為籌集相應資金,集團在香港的銀行借貸,作為其對外資企業的部分資本金,另外也從內地的銀行借人民幣興建廠房。為達致稅收和資本結構優化,香港公司會以股東貸款方式將資金貸予外資企業。

賬面上,外資企業有股東貸款和國內的銀行貸款,優點是利息支出能扣稅(企業所得稅25%),因此能降低總體成本。另一好處是當外資企業有盈余現金時可以還貸。但如果資金全以注冊資本投入,外資企業難以減少注冊資本(俗稱「減資」),使資金積壓在內地,無法靈活地在內地和香港調度使用。

新設香港公司

新設香港公司的目的是為方便日后土地升值時出售。其中集團曾經考慮是否加插BVI公司以免除香港印花稅,即:

經內部討論,雖然集團有可能因升值而出售公司,但實際可能性并不太高。為免稅務局認為這是一個避稅的控股結構,集團最后決定不加插BVI公司。

另外,為使符合內地近期反避稅的規定(包括稅務通知601號文和698號文),新設香港公司也會有實質經營的業務。

將來出售土地

雖然集團的主要目標并非出售土地圖利,但如果時機合適,也不排除出售。就此,管理層曾多番討論此可行性,包括:

- 直接出售土地和廠房;

- 出售外資企業;和

- 出售香港公司。

直接出售土地和廠房

對集團來說較為簡單,但稅費較重,賣方需繳交:

- 營業稅和附加稅費,營業稅為售價的5%,附加稅費有城市維護建設稅(營業稅的1%、3%或7%,視乎地點而定)、教育費附加(營業稅的3%)和地方教育費附加(營業稅的2%),合共約為售價的6%。

- 土地增值稅,為土地增值額的30-60%(累進稅率),對符合規定的舊房可以重臵成本和成新度計算扣除額。

- 印花稅,買賣雙方各按合同價0.05%繳交。

- 企業所得稅(利潤的25%),上述的營業稅及附加、土地增值稅等都可以作為費用扣稅。

出售外資企業

如果出售外資企業,香港公司要就利潤繳交10%的企業所得稅和內地的印花稅(0.05%,同上),出售價與投資成本的差額為利潤。稅費比出售土地廠房低很多,但買方一般不愿意收購原來的生產業務,因此要先將其剝離,中間不單涉及稅收,也可能會影響營運。

出售香港公司

如籌劃得當,出售香港公司可以免除內地的10%企業所得稅,只須繳納香港的印花稅,但如上所述,要將原來的生產業務剝離。另外,內地稅務規定,出售香港公司(即間接轉讓外資企業)也要在內地的稅務局備案。

結語

以上三種出售方法產生的資金流向也不同,出售土地廠房收取人民幣資金,外資企業可以用人民幣資金另行購臵廠房或擴展業務,出售香港公司或對外資企業收取外幣,如仍在內地投資,可以在內地另開新外資企業。

另一個非稅重點是土地能否改變用途,在目前宏觀調控和壓抑房地產市場泡沫的情況下,要將工業用地改為商業用地,首先要視乎當地的土地和城市規劃,并不是企業申請就能批準。如果一開始就以投機為目的,可能會得不償失。即使當地政府允許改變土地用途,也會涉及大量補地價款。因此,在投資工業用地前,廠家必須詳細考慮。

以上只是一個簡單個案,由于投資土地房產涉及大量資金和風險,投資者必須先向相關專業人士咨詢,詳細考慮資金鏈及框算實際的稅負和利潤,不要隨便投資。投資者也切勿輕信某些地方部門的口頭承諾,因為政策不斷改變。

本文由畢馬威會計師事務所合伙人張少云撰寫,最初刊于香港工業總會出版的《香港工業家》,并由香港工業總會授權予以轉載。

1

FICE是指Foreign Invested Commercial Enterprise)。它是根據外商投資的經營范圍而定的,特指外商投資商業企業,現在這種商業企業可以從事中國國內分銷業務,也可申請從事進出口業務,享受進出口權。

如果是由外商獨資企業投資的商業企業,那么他就是WFOE,同時也是FICE。

贊同來自: Xinlong_Zhang

@whyflywhy FICE和WFOE主要區別在哪?WFOE是指Wholly Foreign Owned Enterprise,即全部由外商投資的企業,稱為外商獨資企業。WFOE是有限責任公司,一般根據其經營范圍的不同,會有很多不同經營范圍的WFOE.WFOE的投資方可以是一個或者幾個外國人或者外國公司,但只要不涉及到中方,完全是中國大陸以外的投資方設立的企業,都是WFOE.

FICE是指Foreign Invested Commercial Enterprise)。它是根據外商投資的經營范圍而定的,特指外商投資商業企業,現在這種商業企業可以從事中國國內分銷業務,也可申請從事進出口業務,享受進出口權。

如果是由外商獨資企業投資的商業企業,那么他就是WFOE,同時也是FICE。