VIE并非每家公司必然之痛

(備注:本文信息分別來自百度和新東方的2011年年報,EDU的財年截止于2011年5月)

原來我一直有個困惑,同樣是VIE架構,為什么投資人那么信任百度,而那么不信任新東方呢?難道僅僅是因為新東方的影響力弱于百度?我想精明的投資人一定不會這么武斷和感性。帶著疑問找出來兩家的財報,把跟VIE架構有關的章節都看了一遍,初步的解惑了。分享出來跟大家討論討論,看我的理解是不是對的。

先從VIE的基本架構開始說,大家都知道,中國對于高科技行業是有外資限制的,完全禁止或部分禁止外資的運營,導致很多高科技公司想去海外上市,甚至是拿海外投資人的融資,都是不可能的。于是就想出來了VIE架構曲線救國。

VIE的基本結構分成3層,最上面一層是位于海外的holding co(控股公司),用來上市和接受融資的殼,基本沒有任何實際運營,一般設在免稅港,比如Cayman或BVI。第二層是放在中國境內的WFOE,外資直接控股企業,鑒于政策的限制,通常沒有業務運營。最底層就是VIE,與上面2層沒有股權關系,依靠協議控制,從事公司的核心業務。但事情遠沒有表面看起來那么簡單。

百度:組織結構簡單 控制協議完整 核心資產控制到位 利潤轉移及時足量

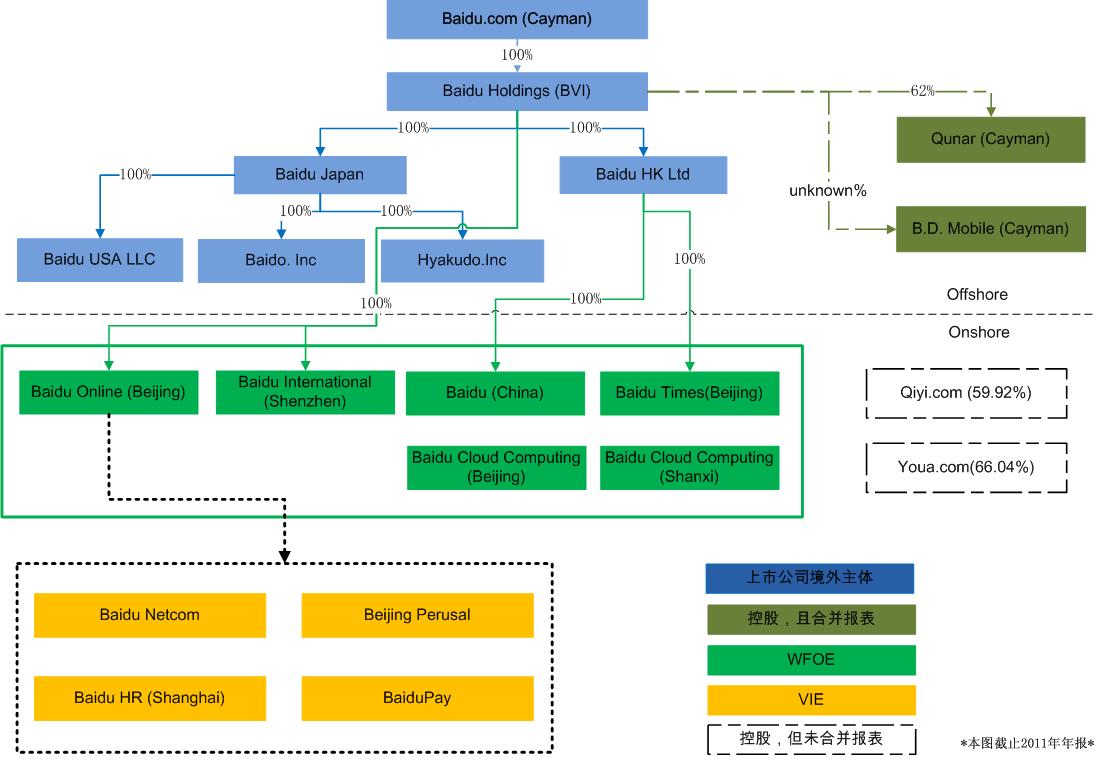

我整理的百度公司的組織架構圖如下:

百度公司規模很大,但是沒有很復雜的組織結構,一看就懂。黃色的VIE公司只有4家,分別是從事搜索業務、人力業務和支付。

百度的VIE跟WFOE之間簽署的控制協議有兩大類:控制類和轉移利潤類。控制類的包括借款和股權質押協議、排他的購股權協議、代理/委托授權協議、運營協議;轉移利潤類的包括排他的技術咨詢及服務協議和知識產權授權協議。

通過控制類的協議可以讓WFOE對VIE行使股東的投票權,任命VIE的董事和高管,制定經營決策,而且把VIE的全部資產抵押給WFOE,這樣WFOE就成了實際控制人。

而轉移利潤類的協議可以明確知識產權,并把VIE賺到的利潤全部向上返給WOFE。百度作為技術公司,其最核心的資產不過就是技術,那么這些技術掌握在哪個公司就非常重要。知識產權的授權協議表明,百度的核心知識產權全部掌握在Baidu Online這個主體(WFOE),授權給VIE公司使用,包括一個軟件授權,一個商標授權,一個域名授權和一個網頁排列版權授權。雖然沒有明確寫明是什么,但可以推測出,百度核心的技術和域名都是實際控制在WFOE的手里,也就是說,控制在上市公司的手里(因為上市公司是直接控股WFOE的)。

其次,VIE要向WFOE支付技術服務費,技術服務協議非常明確的規定了服務費的計算標準:Baidu Netcom及Beijing Perusal:按照每千次PV的單價乘以實際的PV數;Baidu HR:全部的凈利潤;BaiduPay:暫未約定,因為該公司尚未盈利。而根據百度財報的進一步披露,通過技術服務協議,2009、2010及2011年, Baidu Netcom已經向Baidu Online支付了其稅前盈利的90%、90%和89%作為技術服務費。Beijing Perusal的這一比例為93%、87%和超過100%。BaiduPay和Baidu HR并沒有支付服務費,因為這兩家公司自設立以來僅夠維持盈虧平衡或虧損。也就是說,所有來自VIE的利潤都已經幾乎足額向上返給了WFOE,也就是投資人持股的上市公司。

除此以外,百度的收入大頭都不來自VIE,年報披露,2009、2010及2011年,百度通過VIE公司獲得的收入占比分別是21%、23%和29%。等于說人家壓根沒嚴重依賴VIE,當然風險就小得多了。

這里補充一點:很多人都在問為什么百度的收入不依賴VIE,為什么VIE只貢獻了2成收入?很簡單,百度在財報中提到,監管部門并沒有把P4P業務歸類為互聯網增值服務,從而可以避開把互聯網增值業務(比如在線廣告)收入放在VIE的規定。而百度的8成收入都是來自P4P業務,這些收入放在WFOE一方面可以避稅,因為WFOE有很多稅收優惠政策,另一方面也可以降低對VIE的依賴性。(注:P4P即pay for performance,也就是我們通常所說的競價排名)這部分感謝kein 同學的分享。

新東方:控制協議不嚴格 核心資產有失控風險 利潤是否轉移不明確

再來看新東方的組織架構圖:

這個架構圖有兩處我覺得詭異的地方:

1, 為什么幼兒園是直接控股,而52家學校都是VIE?難道是國家政策規定培訓學校屬于外資禁止,但幼兒園不屬于?

2, 為什么VIE控制協議要分別同3家主體簽呢?2個WFOE,1個境外控股公司,這樣繁瑣的簽署控制協議的目的是什么?

而且,新東方的VIE控制協議簽署的相對簡單,控制類協議只包括了股權質押協議和排他的股權收購協議。轉移利潤類的協議只包括了商標授權協議、學員登記系統開發服務協議。這樣簡單的協議,在我看來只能算是“半VIE架構”。

與百度相比,新東方是否可以理解為非技術公司,所以他的授權協議只有一個商標授權,所謂的學員登記系統并非新東方的業務運營不可或缺的核心技術,只是一項支持系統而已。新東方的核心資產是培訓學校,這才是收入的支柱。而在新東方披露的的控制協議中,沒有發現有類似百度的VIE全部資產要抵押給WFOE的協議,只有一份股權質押協議,且這個質押僅能保證WFOE對VIE運營的“指導權”,VIE需接受WFOE的關于公司政策的“隨時的指導”,包括“應當”委派WFOE推薦的董事,可以看出來這個約束比百度松散了許多。

財報中有一句話說到了VIE對新東方的重要性,集團的主營業務幾乎全部(substantially all)通過VIE及其旗下的子公司來運營,集團的收入的絕大部分(substantially all)也都是來自VIE及其旗下子公司的運營收入。但從利潤轉移協議來看,并沒有明確約定的利潤轉移的計算方法。也沒有披露到底VIE公司的多少百分比的利潤向上返還給了WFOE。是否可以推測,其實利潤全部都留在了VIE公司?

結論:VIE不是每家公司必然的痛 投資人要的是安全感

投資人之所以質疑VIE架構,是擔心出現“支付寶事件”,而面對遙遠的東方國度和神奇的意識形態時,海外投資人當然需要足夠的安全感。

百度這方面做得很好,牢牢的把公司核心資產(不論是知識產權還是收入盈利)歸屬到上市公司,并且降低對VIE公司運營收入的依賴。即使遇到政策風險,上市公司直接控股的公司們手里也握有足夠多的公司資產,不會有很大損害。

而新東方則大大不同,可能是行業有別,因為沒法把培訓學校放入WFOE,自然一旦有政策風險,斷開控制協議,那么上市公司僅剩持股空殼(外加倆幼兒園),所謂的新東方集團就徹底變成俞敏洪集團了。(BY 黃花菜菜)

原來我一直有個困惑,同樣是VIE架構,為什么投資人那么信任百度,而那么不信任新東方呢?難道僅僅是因為新東方的影響力弱于百度?我想精明的投資人一定不會這么武斷和感性。帶著疑問找出來兩家的財報,把跟VIE架構有關的章節都看了一遍,初步的解惑了。分享出來跟大家討論討論,看我的理解是不是對的。

先從VIE的基本架構開始說,大家都知道,中國對于高科技行業是有外資限制的,完全禁止或部分禁止外資的運營,導致很多高科技公司想去海外上市,甚至是拿海外投資人的融資,都是不可能的。于是就想出來了VIE架構曲線救國。

VIE的基本結構分成3層,最上面一層是位于海外的holding co(控股公司),用來上市和接受融資的殼,基本沒有任何實際運營,一般設在免稅港,比如Cayman或BVI。第二層是放在中國境內的WFOE,外資直接控股企業,鑒于政策的限制,通常沒有業務運營。最底層就是VIE,與上面2層沒有股權關系,依靠協議控制,從事公司的核心業務。但事情遠沒有表面看起來那么簡單。

百度:組織結構簡單 控制協議完整 核心資產控制到位 利潤轉移及時足量

我整理的百度公司的組織架構圖如下:

百度公司規模很大,但是沒有很復雜的組織結構,一看就懂。黃色的VIE公司只有4家,分別是從事搜索業務、人力業務和支付。

百度的VIE跟WFOE之間簽署的控制協議有兩大類:控制類和轉移利潤類。控制類的包括借款和股權質押協議、排他的購股權協議、代理/委托授權協議、運營協議;轉移利潤類的包括排他的技術咨詢及服務協議和知識產權授權協議。

通過控制類的協議可以讓WFOE對VIE行使股東的投票權,任命VIE的董事和高管,制定經營決策,而且把VIE的全部資產抵押給WFOE,這樣WFOE就成了實際控制人。

而轉移利潤類的協議可以明確知識產權,并把VIE賺到的利潤全部向上返給WOFE。百度作為技術公司,其最核心的資產不過就是技術,那么這些技術掌握在哪個公司就非常重要。知識產權的授權協議表明,百度的核心知識產權全部掌握在Baidu Online這個主體(WFOE),授權給VIE公司使用,包括一個軟件授權,一個商標授權,一個域名授權和一個網頁排列版權授權。雖然沒有明確寫明是什么,但可以推測出,百度核心的技術和域名都是實際控制在WFOE的手里,也就是說,控制在上市公司的手里(因為上市公司是直接控股WFOE的)。

其次,VIE要向WFOE支付技術服務費,技術服務協議非常明確的規定了服務費的計算標準:Baidu Netcom及Beijing Perusal:按照每千次PV的單價乘以實際的PV數;Baidu HR:全部的凈利潤;BaiduPay:暫未約定,因為該公司尚未盈利。而根據百度財報的進一步披露,通過技術服務協議,2009、2010及2011年, Baidu Netcom已經向Baidu Online支付了其稅前盈利的90%、90%和89%作為技術服務費。Beijing Perusal的這一比例為93%、87%和超過100%。BaiduPay和Baidu HR并沒有支付服務費,因為這兩家公司自設立以來僅夠維持盈虧平衡或虧損。也就是說,所有來自VIE的利潤都已經幾乎足額向上返給了WFOE,也就是投資人持股的上市公司。

除此以外,百度的收入大頭都不來自VIE,年報披露,2009、2010及2011年,百度通過VIE公司獲得的收入占比分別是21%、23%和29%。等于說人家壓根沒嚴重依賴VIE,當然風險就小得多了。

這里補充一點:很多人都在問為什么百度的收入不依賴VIE,為什么VIE只貢獻了2成收入?很簡單,百度在財報中提到,監管部門并沒有把P4P業務歸類為互聯網增值服務,從而可以避開把互聯網增值業務(比如在線廣告)收入放在VIE的規定。而百度的8成收入都是來自P4P業務,這些收入放在WFOE一方面可以避稅,因為WFOE有很多稅收優惠政策,另一方面也可以降低對VIE的依賴性。(注:P4P即pay for performance,也就是我們通常所說的競價排名)這部分感謝kein 同學的分享。

新東方:控制協議不嚴格 核心資產有失控風險 利潤是否轉移不明確

再來看新東方的組織架構圖:

這個架構圖有兩處我覺得詭異的地方:

1, 為什么幼兒園是直接控股,而52家學校都是VIE?難道是國家政策規定培訓學校屬于外資禁止,但幼兒園不屬于?

2, 為什么VIE控制協議要分別同3家主體簽呢?2個WFOE,1個境外控股公司,這樣繁瑣的簽署控制協議的目的是什么?

而且,新東方的VIE控制協議簽署的相對簡單,控制類協議只包括了股權質押協議和排他的股權收購協議。轉移利潤類的協議只包括了商標授權協議、學員登記系統開發服務協議。這樣簡單的協議,在我看來只能算是“半VIE架構”。

與百度相比,新東方是否可以理解為非技術公司,所以他的授權協議只有一個商標授權,所謂的學員登記系統并非新東方的業務運營不可或缺的核心技術,只是一項支持系統而已。新東方的核心資產是培訓學校,這才是收入的支柱。而在新東方披露的的控制協議中,沒有發現有類似百度的VIE全部資產要抵押給WFOE的協議,只有一份股權質押協議,且這個質押僅能保證WFOE對VIE運營的“指導權”,VIE需接受WFOE的關于公司政策的“隨時的指導”,包括“應當”委派WFOE推薦的董事,可以看出來這個約束比百度松散了許多。

財報中有一句話說到了VIE對新東方的重要性,集團的主營業務幾乎全部(substantially all)通過VIE及其旗下的子公司來運營,集團的收入的絕大部分(substantially all)也都是來自VIE及其旗下子公司的運營收入。但從利潤轉移協議來看,并沒有明確約定的利潤轉移的計算方法。也沒有披露到底VIE公司的多少百分比的利潤向上返還給了WFOE。是否可以推測,其實利潤全部都留在了VIE公司?

結論:VIE不是每家公司必然的痛 投資人要的是安全感

投資人之所以質疑VIE架構,是擔心出現“支付寶事件”,而面對遙遠的東方國度和神奇的意識形態時,海外投資人當然需要足夠的安全感。

百度這方面做得很好,牢牢的把公司核心資產(不論是知識產權還是收入盈利)歸屬到上市公司,并且降低對VIE公司運營收入的依賴。即使遇到政策風險,上市公司直接控股的公司們手里也握有足夠多的公司資產,不會有很大損害。

而新東方則大大不同,可能是行業有別,因為沒法把培訓學校放入WFOE,自然一旦有政策風險,斷開控制協議,那么上市公司僅剩持股空殼(外加倆幼兒園),所謂的新東方集團就徹底變成俞敏洪集團了。(BY 黃花菜菜)

0

VIE架構在營業稅下面時,從VIE向WOFE轉移利潤時會大幅增加稅收成本,所以有些上市公司為了節省稅收成本只轉移少部分的利潤或打打擦邊球。熟不知這樣會留下很大的隱患,一旦財務年度過去,留存的利潤就不能通過服務協議轉移了。不止新東方,很多公司都有這個問題。

0

文章寫的不錯,但是我有以下幾點想說說。

- 關于新東方的結構圖。本來20F上就已經有新東方的結構圖,但是看到你為了更加表明各個公司的性質,增加了一些自己的內容。可是在新東方結構圖里面,WFOE并沒有這么多家。很顯然,三家香港公司直接100%股權控制的公司是WFOE,但是這些WFOE下的公司卻不為WFOE,而是屬于外商投資境內再投資公司。這些再投資公司一般都不再享受外商投資企業的待遇,也不會有外商投資企業批準證書這一身份證明。所以將其歸為WFOE是不正確的。另外,可以看到在右下角橙色的VIE這塊,可能是由于為了圖示美觀的原因你省略了NEW ORIENTAL CHINA的股東這一塊。一般來說,VIE協議控制里面,VIE的股東是協議控制中必不可少的一部分,因此省略了原來20F里面的股東這塊,會讓圖示看起來有點怪。

- 關于VIE控制協議為什么和不同主體簽署。我認為這樣安排簽署VIE協議并不繁瑣,如果你看到equity pledge agreement的正文就不難發現,他們是一攬公司簽署一份質押協議,所以會出現多家不同主體。另外,相對于百度,在新東方的VIE協議中的exclusive option agreement加入了境外控股公司為簽署方我認為是考慮到了結匯的問題。畢竟如果直接用WFOE支付對價,WFOE有否足額的人民幣進行支付是一個問題,即使再融資獲得外幣,也面臨結匯難關。

- 關于VIE協議。不知是寫20F的人的疏忽還是何種原因,新東方的VIE協議并不僅僅只有你列舉的幾樣,如果你仔細看20F中對equity pledge agreement的描述,不難發現還有teaching support agreement, 雖然此協議并沒有如何加大WFOE對VIE的控制,但從內容看來,卻是有寫要轉每季收入的百分之多少給WFOE,此份協議才是利潤轉移的核心。

- 新東方的問題是報表能否合并。從VIE協議來看確實是百度比新東方的控制力要強,但是新東方的事情擺出水面我認為不是VIE協議的事情,而是由于新東方的股東變更帶來的問題,即合并報表的基礎是否還在。VIE協議如果少了什么,缺了什么,其實加上去并不是難事。投資人怕的是SEC認為新東方合并報表的基礎都不在了。