香港與澳門避免雙重征稅安排生效,如何利用香港DTT網(wǎng)絡(luò)進(jìn)行稅收籌劃?

1

背景

近日,香港稅務(wù)局發(fā)布最新消息稱,香港與澳門于2019年11月簽訂的全面性避免雙重課稅安排( Double Taxation Agreements,“DTA”)已經(jīng)于2020年8月18日正式生效。

根據(jù)最新所生效的DTA,

在香港,自2021年4月1日或之后開始的任何課稅年度取得的收入,公司可享受協(xié)定優(yōu)惠稅率;

在澳門,自2021年1月1日或之后開始的任何課稅年度取得的收入,公司可享受協(xié)定優(yōu)惠稅率。

事實(shí)上,不僅香港和澳門簽訂了全面的DTA協(xié)議,香港、澳門也分別與中國(guó)內(nèi)地簽訂了全面性的DTA協(xié)議。

1、優(yōu)惠稅率:DTA下港澳與內(nèi)地的協(xié)定優(yōu)惠稅率

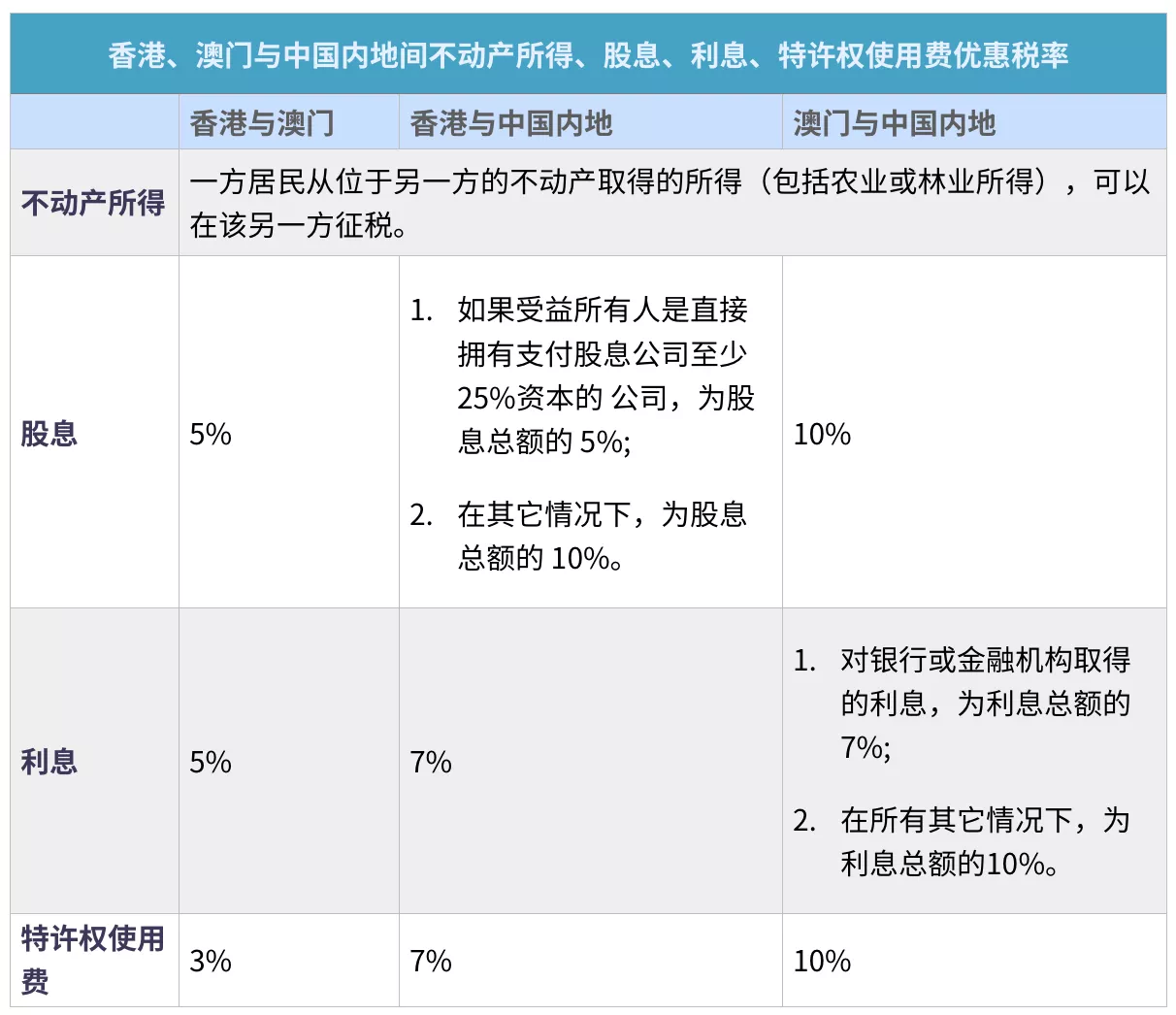

針對(duì)大家最為關(guān)心的不動(dòng)產(chǎn)所得、股息、利息、特許權(quán)使用費(fèi)等領(lǐng)域,我們?yōu)槟砹酥袊?guó)內(nèi)地與港澳之間的稅率優(yōu)惠和抵扣安排,如下表:

具體到香港和澳門之間,在DTA下,還可以享受其他優(yōu)惠安排,比如:

(一)一方居民如在另一方從事跨境海運(yùn)、空運(yùn)和陸運(yùn)賺取利潤(rùn),無(wú)需再另一方納稅;

(二)受雇于一方的合資格教師或研究人員,在另一方認(rèn)可的教育或科研機(jī)構(gòu)從事教研工作時(shí),如有收入已在一方納稅,可在另一方享有為期3年的免稅待遇。

2、44份:香港所簽訂DTA數(shù)量不斷增加

目前,香港已經(jīng)簽訂了44份全面性避免雙重課稅協(xié)定/安排,它們分別是:

相比之下,澳門所簽訂的全面性DTA則較少。迄今為止,澳門只與越南、葡萄牙、莫桑比克、佛得角共和國(guó)、中國(guó)內(nèi)地、香港簽訂了避免雙重課稅協(xié)定/安排,共計(jì)6份。

3、最新進(jìn)展:香港和塞爾維亞剛簽訂DTA

說到這里,不得不提的是,香港與「塞爾維亞」剛剛在上周(8月27日)簽訂全面性避免雙重課稅安排。這標(biāo)志著香港在拓展稅收協(xié)定網(wǎng)絡(luò)方面在不斷取得新的成果,也是香港助力中國(guó)企業(yè)“一帶一路”發(fā)展的重要稅收支撐。

根據(jù)香港和塞爾維亞所簽訂的DTA,塞爾維亞向香港公司居民征收股息、利息及特許權(quán)使用費(fèi)的預(yù)提稅稅率上限將會(huì)為10%;及香港居民如在塞爾維亞就國(guó)際航運(yùn)賺取利潤(rùn),無(wú)須在塞爾維亞課稅。

這份全面性協(xié)定在雙方完成有關(guān)的批準(zhǔn)程序后生效。根據(jù)香港和澳門的批準(zhǔn)時(shí)限來(lái)看,預(yù)計(jì)可能會(huì)在半年后批準(zhǔn)生效。屆時(shí),通過與塞爾維亞簽署的DTA,將為國(guó)際投資者通過香港這一跳板向歐洲投資提供更多跨境稅收籌劃空間。

優(yōu)惠稅制:助力香港控股公司走向全球

一直以來(lái),香港都是很多亞洲企業(yè)(特別是中國(guó)內(nèi)地企業(yè))到全球進(jìn)行投資的重要平臺(tái)。目前,國(guó)際投資者設(shè)立的香港公司有近140萬(wàn)家,其中相當(dāng)大比例的香港公司被用作控股公司,以在香港、中國(guó)內(nèi)地、東南亞和全球展開投資。

香港為何能夠得到國(guó)際投資者的青睞呢?除了營(yíng)商環(huán)境便利、資金自由流動(dòng)、融資便利等優(yōu)勢(shì)外,一個(gè)很重要的原因就是香港的稅收制度非常優(yōu)惠。

香港采用了一種世界上最原始的稅收制度——屬地征稅。香港公司只需要交納8.25%或16.5%的利得稅。對(duì)于虧損結(jié)轉(zhuǎn)則沒有限制。香港不課征增值稅、資本利得稅及營(yíng)業(yè)稅。

另外,對(duì)于股利和股息,不需要課征預(yù)提稅。決定是否對(duì)公司征收香港稅項(xiàng)取決于其收入來(lái)源。只有源自于香港的收益才征收利得稅。源自于香港以外的收入不征收利得稅。

具體而言,香港公司作為控股公司:

此外,通過香港公司控股,還可以在稅務(wù)方面非常便利地處置各類子公司。以香港作為地區(qū)控股公司成立地,出售區(qū)外的子公司在香港無(wú)需繳納資本增值稅,但位于香港的子公司轉(zhuǎn)讓需按轉(zhuǎn)讓股份之價(jià)值繳納0.2%的印花稅。

小結(jié)

? 毋庸諱言,香港公司在控股方面還有一個(gè)非常特殊的優(yōu)勢(shì),那就是利用香港公司投資中國(guó)內(nèi)地。我們知道,源自香港的資本都是投資中國(guó)內(nèi)地的主力軍。

? 過去一二十年,港資在中國(guó)官方公布的外商直接投資(FDI, Foreign Direct Investment)來(lái)源地統(tǒng)計(jì)榜單中,往往博得頭籌。

? 即便在全球經(jīng)濟(jì)復(fù)蘇乏力的大背景下,港資及香港公司在中國(guó)內(nèi)地的投資堅(jiān)挺依舊。其中,香港與中國(guó)內(nèi)地之間簽署的DTA,為兩地公司的股息、利息、特許權(quán)使用費(fèi)提供了最大限度的優(yōu)惠。

? 事實(shí)上,我們已經(jīng)成功幫助很多香港公司客戶申請(qǐng)到「稅收居民身份」,從而使客戶享受到5%的優(yōu)惠預(yù)提所得稅。此前,我們?cè)谕莆闹蟹窒磉^申請(qǐng)香港稅收居民身份的案例,您可點(diǎn)擊查看《案例研究:申請(qǐng)香港稅收居民身份以避免雙重征稅》一文。

? 值得注意的是,即便具有協(xié)定國(guó)的稅收居民身份證明,也不一定能夠享受到中國(guó)和協(xié)定國(guó)之間的協(xié)定稅收優(yōu)惠。是否能夠最后得到中國(guó)稅務(wù)機(jī)關(guān)的認(rèn)可,最關(guān)鍵還是看境外公司是否在協(xié)定國(guó)是“實(shí)質(zhì)上”的稅收居民。

? 對(duì)此,我們也曾發(fā)布過相關(guān)案例,比如《案例分享:具有協(xié)定國(guó)稅收居民身份證明,為何仍不能享受協(xié)定稅收優(yōu)惠?》,供您參考。

近日,香港稅務(wù)局發(fā)布最新消息稱,香港與澳門于2019年11月簽訂的全面性避免雙重課稅安排( Double Taxation Agreements,“DTA”)已經(jīng)于2020年8月18日正式生效。

根據(jù)最新所生效的DTA,

在香港,自2021年4月1日或之后開始的任何課稅年度取得的收入,公司可享受協(xié)定優(yōu)惠稅率;

在澳門,自2021年1月1日或之后開始的任何課稅年度取得的收入,公司可享受協(xié)定優(yōu)惠稅率。

事實(shí)上,不僅香港和澳門簽訂了全面的DTA協(xié)議,香港、澳門也分別與中國(guó)內(nèi)地簽訂了全面性的DTA協(xié)議。

1、優(yōu)惠稅率:DTA下港澳與內(nèi)地的協(xié)定優(yōu)惠稅率

針對(duì)大家最為關(guān)心的不動(dòng)產(chǎn)所得、股息、利息、特許權(quán)使用費(fèi)等領(lǐng)域,我們?yōu)槟砹酥袊?guó)內(nèi)地與港澳之間的稅率優(yōu)惠和抵扣安排,如下表:

具體到香港和澳門之間,在DTA下,還可以享受其他優(yōu)惠安排,比如:

(一)一方居民如在另一方從事跨境海運(yùn)、空運(yùn)和陸運(yùn)賺取利潤(rùn),無(wú)需再另一方納稅;

(二)受雇于一方的合資格教師或研究人員,在另一方認(rèn)可的教育或科研機(jī)構(gòu)從事教研工作時(shí),如有收入已在一方納稅,可在另一方享有為期3年的免稅待遇。

2、44份:香港所簽訂DTA數(shù)量不斷增加

目前,香港已經(jīng)簽訂了44份全面性避免雙重課稅協(xié)定/安排,它們分別是:

奧地利、白俄羅斯、比利時(shí)、文萊、柬埔寨、加拿大、捷克、愛沙尼亞、芬蘭、法國(guó)、根西島、匈牙利、印度、印尼、愛爾蘭、意大利、日本、澤西島、韓國(guó)、科威特、拉脫維亞、列支敦士登、盧森堡、中國(guó)澳門、中國(guó)內(nèi)地、馬來(lái)西亞、馬耳他、墨西哥、荷蘭、新西蘭、巴基斯坦、葡萄牙、卡塔爾、羅馬尼亞、俄羅斯、沙特阿拉伯、塞爾維亞、南非、西班牙、瑞士、泰國(guó)、阿拉伯聯(lián)合酋長(zhǎng)國(guó)、英國(guó)、越南。可以看到,香港已經(jīng)與中國(guó)內(nèi)地、加拿大、法國(guó)、日本、韓國(guó)、新西蘭等很多大的經(jīng)濟(jì)體簽訂了DTA。如果您或您的客戶要在這些地方投資,可以充分利用香港該等DTA進(jìn)行稅收籌劃,避免雙重征稅。

相比之下,澳門所簽訂的全面性DTA則較少。迄今為止,澳門只與越南、葡萄牙、莫桑比克、佛得角共和國(guó)、中國(guó)內(nèi)地、香港簽訂了避免雙重課稅協(xié)定/安排,共計(jì)6份。

3、最新進(jìn)展:香港和塞爾維亞剛簽訂DTA

說到這里,不得不提的是,香港與「塞爾維亞」剛剛在上周(8月27日)簽訂全面性避免雙重課稅安排。這標(biāo)志著香港在拓展稅收協(xié)定網(wǎng)絡(luò)方面在不斷取得新的成果,也是香港助力中國(guó)企業(yè)“一帶一路”發(fā)展的重要稅收支撐。

根據(jù)香港和塞爾維亞所簽訂的DTA,塞爾維亞向香港公司居民征收股息、利息及特許權(quán)使用費(fèi)的預(yù)提稅稅率上限將會(huì)為10%;及香港居民如在塞爾維亞就國(guó)際航運(yùn)賺取利潤(rùn),無(wú)須在塞爾維亞課稅。

這份全面性協(xié)定在雙方完成有關(guān)的批準(zhǔn)程序后生效。根據(jù)香港和澳門的批準(zhǔn)時(shí)限來(lái)看,預(yù)計(jì)可能會(huì)在半年后批準(zhǔn)生效。屆時(shí),通過與塞爾維亞簽署的DTA,將為國(guó)際投資者通過香港這一跳板向歐洲投資提供更多跨境稅收籌劃空間。

優(yōu)惠稅制:助力香港控股公司走向全球

一直以來(lái),香港都是很多亞洲企業(yè)(特別是中國(guó)內(nèi)地企業(yè))到全球進(jìn)行投資的重要平臺(tái)。目前,國(guó)際投資者設(shè)立的香港公司有近140萬(wàn)家,其中相當(dāng)大比例的香港公司被用作控股公司,以在香港、中國(guó)內(nèi)地、東南亞和全球展開投資。

香港為何能夠得到國(guó)際投資者的青睞呢?除了營(yíng)商環(huán)境便利、資金自由流動(dòng)、融資便利等優(yōu)勢(shì)外,一個(gè)很重要的原因就是香港的稅收制度非常優(yōu)惠。

香港采用了一種世界上最原始的稅收制度——屬地征稅。香港公司只需要交納8.25%或16.5%的利得稅。對(duì)于虧損結(jié)轉(zhuǎn)則沒有限制。香港不課征增值稅、資本利得稅及營(yíng)業(yè)稅。

另外,對(duì)于股利和股息,不需要課征預(yù)提稅。決定是否對(duì)公司征收香港稅項(xiàng)取決于其收入來(lái)源。只有源自于香港的收益才征收利得稅。源自于香港以外的收入不征收利得稅。

具體而言,香港公司作為控股公司:

- 其(境外)分、子公司收入無(wú)須繳稅,或免征控股公司任何形式的所得稅;

- 不征收股東股息預(yù)扣稅,或非居民股東可免繳股息稅;

- 出售分、子公司權(quán)益時(shí)不征收或征收較低資本增值稅;

- 擁有一系列避免雙重征稅協(xié)議,以減少來(lái)自協(xié)定國(guó)的稅負(fù)。

此外,通過香港公司控股,還可以在稅務(wù)方面非常便利地處置各類子公司。以香港作為地區(qū)控股公司成立地,出售區(qū)外的子公司在香港無(wú)需繳納資本增值稅,但位于香港的子公司轉(zhuǎn)讓需按轉(zhuǎn)讓股份之價(jià)值繳納0.2%的印花稅。

小結(jié)

? 毋庸諱言,香港公司在控股方面還有一個(gè)非常特殊的優(yōu)勢(shì),那就是利用香港公司投資中國(guó)內(nèi)地。我們知道,源自香港的資本都是投資中國(guó)內(nèi)地的主力軍。

? 過去一二十年,港資在中國(guó)官方公布的外商直接投資(FDI, Foreign Direct Investment)來(lái)源地統(tǒng)計(jì)榜單中,往往博得頭籌。

? 即便在全球經(jīng)濟(jì)復(fù)蘇乏力的大背景下,港資及香港公司在中國(guó)內(nèi)地的投資堅(jiān)挺依舊。其中,香港與中國(guó)內(nèi)地之間簽署的DTA,為兩地公司的股息、利息、特許權(quán)使用費(fèi)提供了最大限度的優(yōu)惠。

? 事實(shí)上,我們已經(jīng)成功幫助很多香港公司客戶申請(qǐng)到「稅收居民身份」,從而使客戶享受到5%的優(yōu)惠預(yù)提所得稅。此前,我們?cè)谕莆闹蟹窒磉^申請(qǐng)香港稅收居民身份的案例,您可點(diǎn)擊查看《案例研究:申請(qǐng)香港稅收居民身份以避免雙重征稅》一文。

? 值得注意的是,即便具有協(xié)定國(guó)的稅收居民身份證明,也不一定能夠享受到中國(guó)和協(xié)定國(guó)之間的協(xié)定稅收優(yōu)惠。是否能夠最后得到中國(guó)稅務(wù)機(jī)關(guān)的認(rèn)可,最關(guān)鍵還是看境外公司是否在協(xié)定國(guó)是“實(shí)質(zhì)上”的稅收居民。

? 對(duì)此,我們也曾發(fā)布過相關(guān)案例,比如《案例分享:具有協(xié)定國(guó)稅收居民身份證明,為何仍不能享受協(xié)定稅收優(yōu)惠?》,供您參考。