案例:十方控股紅籌新路徑

|

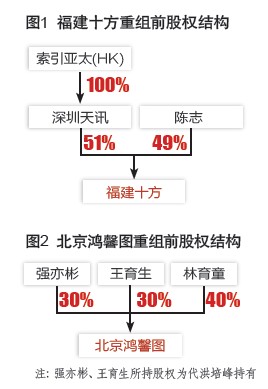

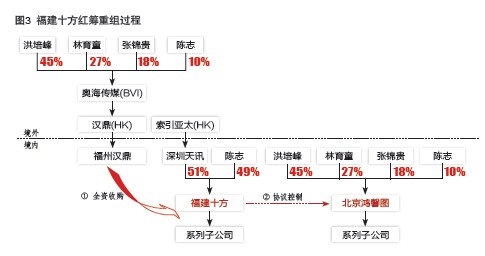

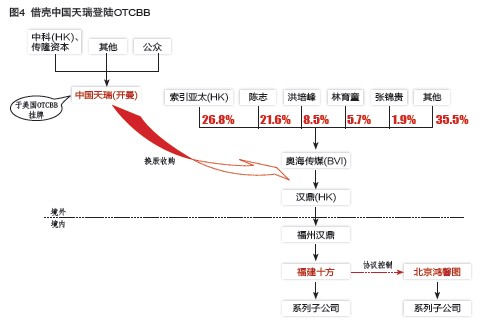

十方控股的紅籌架構搭建,是實際控制人通過境外離岸公司,在十號文生效之后于境內設立了一家外商獨資企業,然后利用這家外商獨資企業收購了一家股權意義上有外資成分但法律意義上是純內資企業的公司。其重組方式是否與十號文沖突,業界還存爭議。 文/蘇龍飛 朱銳 一家在國內經營二、三線城市報刊廣告業務的公司—十方控股—實現了在香港的上市。不過在資訊非常發達的當今,通過公開渠道能了解到這家公司的信息不能不說少得可憐。 有人曾將分眾傳媒的業務模式概括為“談樓宇—裝屏幕—賣廣告”,如果套用這類說法的話,十方控股的業務模式可以描述為“談代理—賣廣告—做配套”:首先,與媒體談定廣告代理合作;其次,將廣告位向廣告商出售;最后,向廣告商提供廣告設計、版面、內容規劃及活動籌辦等增值服務或向報刊提供印刷服務。 十方控股的業務可以分為三個步驟,而每個步驟則由不同的經營主體來負責,即“福建十方”和“北京鴻馨圖”,而要了解十方控股的背景,就不得不從這兩家不論在股權還是業務上最初都沒有任何關系的企業談起。 非同一控制下的經營實體 福建十方的主要控制人是陳志,1966年生人,早年是福州市公務員,2003年下海從商。福建十方則實際成立于2000年,彼時主要由陳志的妻子鄭守齡,以及其兄鄭柏齡持股,代理《海峽都市報》和《福州日報》的廣告業務,2003年陳志辭去公職,經過幾次轉股,最后與其母親王寶珠共同持有福建十方的全部股份。2005年,陳志單方對福建十方增資,持股比例達到93.8%,也即在此期間,福建十方開始開展全面合作業務,與《東南快報》、《生活新報》簽訂了全面合作合約。2006年,出于發展的需要,陳志為福建十方引進了日資股東,日本上市企業Sun japan corporation的中國子公司北京聯迪恒星,該企業獲得了福建十方51%的股權,而一年半以后這部分股權又轉讓至日本另一家上市企業Index holdings 的間接中國子公司深圳天訊(如圖1)。除了股權的變化,在此期間,福建十方代理的報刊也由之前的兩三家擴展至10余家。 在福建十方發展的同時,北京鴻馨圖也在逐漸發展。這家公司成立于2004年,最初由兩個獨立第三方持有,2004年則轉讓至以洪培峰(由其親屬強亦彬等代持)等人名下(如圖2)。洪培峰1967年出生,1991年開始涉足房地產經營,2001年又創辦了主營廣告業務的廈門遠通傳播有限公司。由于印刷、ICP服務不能由外資經營,所以無法在股權上并到上市主體內,而只能用“協議控制”,所以在十方控股的架構中,北京鴻馨圖主要負責出版物的發行咨詢與管理、印刷和電子發行業務,最終和福建十方簽訂系列架構協議。 上市背后的資本推手 兩家在股權上最初并無關系、主要控制人又沒有親屬關系的企業是如何合并到一起并打包上市的呢?反復研讀十方控股的招股說明書不難發現,與之前案例不同,十方控股的上市背后更多是投資公司和財務顧問的影子,或者可以說,十方控股的上市是一次財務顧問主導的資本運作行為。 傳隆資本或許就是十方控股上市的主要幕后推手。根據其官網介紹,傳隆資本是一家私營專業金融機構,主要投資于成長型企業,并為該類企業的境外上市或收購兼并提供顧問服務。具體來說,傳隆資本主要做的是將中國企業以SPAC方式到海外上市,即在美國OTCBB市場上先成立一家空殼公司,并以募集到的資金在限定時間內收購實體企業,繼而轉板到主板上市。 截止2011年底,傳隆資本總共成立了三家現金并購上市公司,其中中國天瑞收購了福建十方的主要控股公司奧海傳媒,但顯然他們并不只是等待中國天瑞的轉板,而是將奧海傳媒在香港上市,打造出了十方控股。 十方控股的紅籌上市可以用一波三折來形容:首先要考慮的是如何在商務部《關于外購投資者并購境內企業的規定》(2006年第10號,俗稱“十號文”)背景下完成跨境重組,并將兩家不同實際控制人擁有的非關聯企業打包到一起;其次在資本的忽悠之下,選擇了先借殼登陸OTCBB再轉板納斯達克的上市路徑;發現此路不通之后更改方案轉道香港,方才完成最后的IPO。 十號文背景下的跨境重組 如前文圖1、圖2所示,福建十方與北京鴻馨圖是兩家相互獨立的企業,其實際控制人分別為陳志、洪培峰。正是在財務顧問的撮合及參謀之下,2007年各參與方共同醞釀出了“將兩家打包到海外上市”的方案。 2007年5月18日,陳志、洪培峰等人在境外搭建了如圖3左上角所示的離岸架構,共同持有奧海傳媒(BVI),后者再全資持有漢鼎(HK)。 2007年6月12日,福建十方實際控制人陳志首先從洪培峰手中受讓了北京鴻馨圖10%的股權,從而變成北京鴻馨圖的股東之一。 2008年4月30日,漢鼎(HK)全資設立了外商獨資企業“福州漢鼎”,并且在5月8日通過福州漢鼎全資收購了福建十方。另外,由于北京鴻馨圖持有互聯網ICP牌照并且同時從事印刷業務,而這兩項業務根據中國法律皆屬于禁止外資投資入股,因而外商獨資企業福州漢鼎無法直接收購北京鴻馨圖。為此,北京鴻馨圖通過協議控制的方式并入。2008年7月1日,福建十方與北京鴻馨圖簽訂一系列控制協議,后者成為前者實質上的全資子公司(如圖3)。 至此,福建十方的紅籌架構宣告搭建完畢,原先兩家分屬不同實際控制人的企業實體,被注入到了同一離岸控股公司“奧海傳媒”旗下。而非關聯企業的合并,則導致了控股股東及實際控制人發生重大變化,之前是陳志、洪培峰兩人分別控制兩家企業,如今是兩人共同控制一家企業。為了解決可能被認定為“實際控制人發生變更”的問題,2008年9月18日,包括陳志、洪培峰、索引亞太以及其他管理層雇員在內的奧海傳媒股東,簽訂了一份“一致行動人協議”,以共同控制的名義持有奧海傳媒及旗下各子公司。 在這個跨境的紅籌重組中,跟十號文相關的兩個動作尤為值得關注。其一是2008年4月30日設立外商獨資企業福州漢鼎,其二是2008年5月8日福州漢鼎收購福建十方的過程。這兩個動作皆發生于商務部十號文生效以后。 據十號文的規定,福州漢鼎收購福建十方的過程是典型的關聯并購,需要報商務部審批。 也有分析認為,福建十方由外商獨資企業“深圳天訊”控股,因而福建十方也屬于外商投資企業,而根據商務部2008版《外商投資準入管理指引手冊》,如果關聯并購對象是“已有外商投資企業”,則該并購不受十號文限制,只有并購純內資企業才需按十號文報商務部審批。 但是,福建十方屬外商獨資企業再投資的企業,如果外商投資企業再投資的領域是鼓勵類的或者允許類的,則其所投資的企業被默認為是純內資企業,而非外企業。從法律意義而言,福州漢鼎所收購的福建十方,應該被認為是收購了一家“純內資”企業。 簡言之,福建十方的重組,是實際控制人通過境外離岸公司,在十號文生效之后于境內設立了一家外商獨資企業(福州漢鼎),然后利用這家外商獨資企業收購了一家“純內資”企業(福建十方)。這種方式是否與十號文沖突,業界還存在一定爭議。 登陸OTCBB圖謀納市 當然,無論福建十方的跨境重組是否有法律瑕疵,其畢竟是完成了紅籌架構的搭建。 接下來,在財務顧問傳隆資本的主導之下,福建十方踏上了邁向美國OTCBB之途。傳隆資本先行在OTCBB控制了一家掛牌的殼公司“中國天瑞(開曼)”,2008年12月16日,傳隆資本主導中國天瑞(開曼)換股收購了奧海傳媒(BVI),同時獲得中科資本的股權投資(如圖4)。由此,福建十方及北京鴻馨圖順利注入了OTCBB掛牌的中國天瑞。 但是,OTCBB作為美國的場外柜臺交易市場,并不被認為是真正意義上的股票交易市場,在其掛牌的股票交易極其不活躍,估值低迷,而且幾乎無法實現公開募資,因而OTCBB的企業通常都希望能夠轉板到納斯達克。 按照美國相關法律規定,OTCBB市場上的企業滿足下列條件后,方可提出申請升入納斯達克市場:(1)企業的有形凈資產不少于500萬美元或年稅后利潤超過75萬美元或市值達5000萬美元;(2)流通股達100萬股;(3)連續三個月收盤價不低于4美元;(4)持股不低于100股的股東超過300人;(5)不少于3個的做市商。 遺憾的是,收購了福建十方之后的中國天瑞,長時間都未能滿足上述轉板條件,因而也就無法實現轉板納斯達克。 轉板納市不成再奔香港 由于短時間內轉板納斯達克希望渺茫,陳志、洪培峰等控股股東決定放棄納斯達克,掉頭奔赴香港。 2009年12月9日,陳志、洪培峰等在開曼設立了控股母公司“十方控股”,并于2010年1月18日收購了中國天瑞所持有的奧海傳媒(如圖5)。由此,福建十方及北京鴻馨圖兩家國內實體企業被間接注入到了十方控股旗下。 2010年12月3日,十方控股完成在香港聯交所的掛牌上市。 有分析認為,十方控股掉頭轉向香港上市,似乎可以看做是陳志、洪培峰等控股股東對幕后財務顧問傳隆資本策劃去OTCBB掛牌的不滿。畢竟國內有太多企業被不少財務顧問機構包裝到了OTCBB掛牌,最終發現企業無法融資、也難以套現,轉板納斯達克也希望渺茫;審計費、掛牌費、律師費等等一系列費用卻必須每年如數支付。因而,登陸OTCBB的很多中國企業多少都有一種上當的感覺。 陳志、洪培峰對財務顧問的不滿,從其股權架構似乎也可以看出一點端倪,傳隆資本、中科等并沒有最終直接持股十方控股,而是通過中國天瑞間接持股,這就給他們日后的套現帶來某些不便。 |