4

贊同來自: Xinlong_Zhang 、蔥油餅 、kundera 、falin

直接從我私人庫里扒的資料,樓主湊合看。

目前離岸公司最常見的三種類型為:貿易型公司、控股型公司和金融型公司。

避稅基本方法(節稅技巧):在島國建立“離岸公司”,向“離岸公司”轉移財產、利潤和其他所得,以減輕、規避母公司或其他子公司所在國的高額稅負。

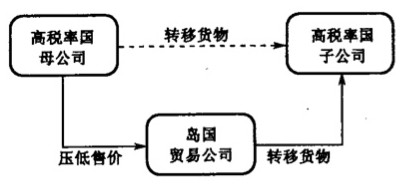

一、貿易公司

貿易公司積累大量利潤,處理方式:

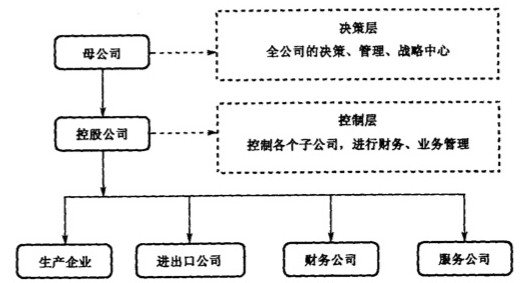

二、控股公司

許多大型跨國公司的附屬公司都不由母公司直接控制,而是由控股公司作為中間鏈條來控制,為什么?

控股公司在減輕整體稅負方面,能起到以下三個方面的任用:

1)降低股息預提稅

2)獲取免稅收入。

3)增加國外稅收抵免額。

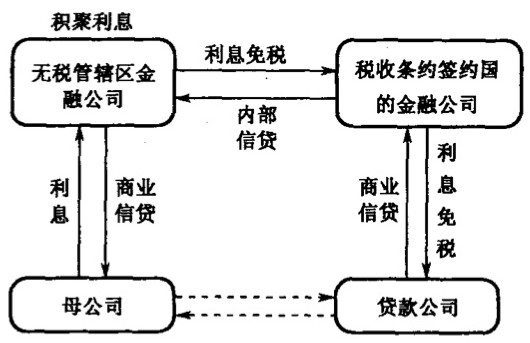

三、金融公司

金融公司是指幫助跨國公司借入或貸出資金的中介性公司,它既可以充當跨國公司內部貸款與貸款的中介機構,為其不同成員從一國向另一國轉送貸款,又可以與無關聯企業進行正常的借貸業務。

借貸:直接貸款,交納預提所得稅;

為避免,在簽約國設立金融公司→交納所得稅

為避免,在無稅管轄區設立

創立了一種雙環節的組合金融公司,即在無稅管轄區和簽訂稅收條約的國家各設立一個金融公司,一個免征所得稅,另一個免征預提稅,達到避稅目的。

目前離岸公司最常見的三種類型為:貿易型公司、控股型公司和金融型公司。

避稅基本方法(節稅技巧):在島國建立“離岸公司”,向“離岸公司”轉移財產、利潤和其他所得,以減輕、規避母公司或其他子公司所在國的高額稅負。

一、貿易公司

- 跨國集團公司內部,通過虛構的貿易活動,將高稅國公司的利潤轉移到島國避稅地。

- 母子公司,都處于高稅國家,無法直接通過“轉移定價”來減輕稅負

- 注冊離岸公司

貿易公司積累大量利潤,處理方式:

- 一是在島國當地購置房地產

- 二是以貸款或投資等方式,轉移到母公司或其他子公司

二、控股公司

許多大型跨國公司的附屬公司都不由母公司直接控制,而是由控股公司作為中間鏈條來控制,為什么?

控股公司在減輕整體稅負方面,能起到以下三個方面的任用:

1)降低股息預提稅

- 沒有協定很高;有協定按照協定。

- 美國(子公司)→香港(母公司)

- 美國→(5%)荷蘭(控股公司)→(不收稅)香港

2)獲取免稅收入。

- 很多國家的稅法都規定:子公司在東道國繳納所得稅后,匯回母公司的股息還要并入母公司的應稅所得再次繳納所得稅。

- 如果子公司將股息匯給低稅區的控股公司,那么這部分股息就免掉了所得稅。之后,控股公司通過再投資等方式來使用這些利潤。

3)增加國外稅收抵免額。

- 目前,世界各國普遍采用限額低免法來避免重復征稅。

- 多個子公司,有的不到限額,有的超過,都通過控股公司支付股息,就能相互抵消。

三、金融公司

金融公司是指幫助跨國公司借入或貸出資金的中介性公司,它既可以充當跨國公司內部貸款與貸款的中介機構,為其不同成員從一國向另一國轉送貸款,又可以與無關聯企業進行正常的借貸業務。

借貸:直接貸款,交納預提所得稅;

為避免,在簽約國設立金融公司→交納所得稅

為避免,在無稅管轄區設立

創立了一種雙環節的組合金融公司,即在無稅管轄區和簽訂稅收條約的國家各設立一個金融公司,一個免征所得稅,另一個免征預提稅,達到避稅目的。